עידן אזולאי

מנהל השקעות ראשי, סיגמא בית השקעות

לעידן למעלה מ 30 שנות ניסיון בשוק ההון. כיהן כמנכ"ל קרנות הנאמנות של אפסילון וכמנהל השקעות ראשי של בית ההשקעות. מייסד ומנהל של קרן הגידור "טיטניום גלובל". לעידן תואר ראשון בכלכלה ומנהל עסקים מאוניברסיטת WITS ביוהנסבורג, דרא"פ, ותואר שני במנהל עסקים מ-HARRIOT WATT באמצעות מכללת רמת גן.

אודות עדין

לעידן למעלה מ 30 שנות ניסיון בשוק ההון. כיהן כמנכ"ל קרנות הנאמנות של אפסילון וכמנהל השקעות ראשי של בית ההשקעות. מייסד ומנהל של קרן הגידור "טיטניום גלובל". לעידן תואר ראשון בכלכלה ומנהל עסקים מאוניברסיטת WITS ביוהנסבורג, דרא"פ, ותואר שני במנהל עסקים מ-HARRIOT WATT באמצעות מכללת רמת גן.

דולר חלש – פרק נוסף בסדר העולמי החדש

דולר חלש – פרק נוסף בסדר העולמי החדש

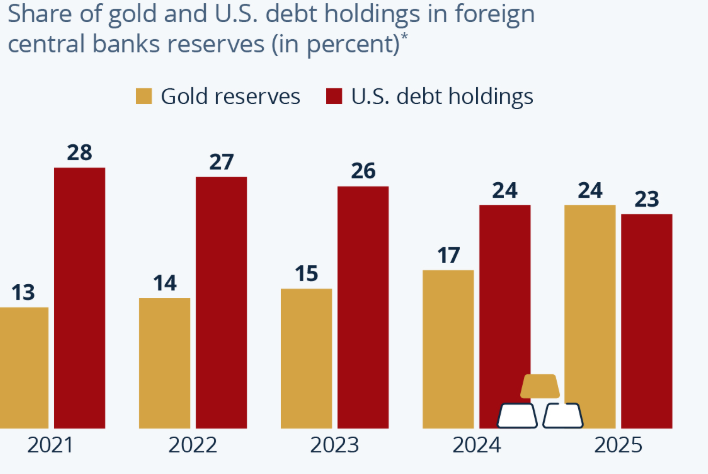

במובן ה״רשמי״ והמודרני של המונח, מה שמכונה בוושינגטון “מדיניות דולר חזק” התגבשה בממשל קלינטון, כאשר שר האוצר דאז, רוברט רובין חזר על המסר ש״דולר חזק הוא באינטרס הלאומי של ארצות הברית״. כלומר, שהממשל לא רואה בהחלשת המטבע כלי לגיטימי לשיפור התחרותיות ו/או הסחר. מאז, המסר הזה הפך למעין “גישה מחייבת” שמרבית שרי האוצר חזרו עליה לאורך ממשלים משתי המפלגות. בהיבט הזה, ממשל טראמפ הנוכחי לא שונה מהממשלים הקודמים. שר האוצר, בסנט חזר והדגיש בימים האחרונים שהממשל תומך בדולר חזק. אלא שהמציאות שונה לחלוטין. מאז שטראמפ נכנס לבית הלבן לפני כשנה, מדד הדולר (DXY) איבד למעלה מ 10% מערכו. המדיניות המוצהרת היתה אמנם שהממשל תומך בדולר חזק, אולם מעשית הממשל עשה הכל כדי להחליש אותו. טראמפ ראה בגרעון המסחרי את אחד הגורמים שפוגעים בכלכלת ארה"ב ולכן מבחינתו, דולר חלש הוא כלי יעיל מאוד להקטין את הגרעון. החלשת הדולר נעשתה בעיקר על ידי הפעלת לחץ אגרסיבי על הפד להפחתה של הריבית על אף העובדה שהאינפלציה קרובה עדיין באופן די עיקש לרף העליון של היעד הרשמי. אלא שבעוד שהממשל האמריקאי מרוצה מהאפקט של הדולר החלש על גרעון הסחר (למרות שהתוצאות בפועל אינן מצביעות על צמצום של הגרעון), שותפות הסחר של ארה"ב כמו יפן ואירופה נפגעות מכך. אי אפשר לנתק את המדיניות של החלשת הדולר מפעולות רבות אחרות של הממשל הנוכחי שמעלות את החשש בקרב שותפות הסחר של ארה"ב מפני פגיעה באינטרסים הכלכליים שלהן. בין שזו מדיניות המטבע, המכסים או התמיכה הביטחונית. הגישה של הממשל הנוכחי שונה לחלוטין מזו ששלטה מאז מלחמת העולם השנייה. שינוי הגישה גורם למספר הולך וגדל של בנקים מרכזיים בעולם להקטין את האחזקה באגרות חוב של ארה"ב לטובת הזהב. הגרף שמצורף למטה מתאר את התהליך שהחל אמנם כבר לפני כמה שנים, אבל התעצם מאוד בשנה האחרונה ולראשונה מאז אמצע שנות התשעים, בנקים מרכזיים בעולם מחזיקים ביתרות זהב גבוהות מהיתרות באגרות חוב אמריקאיות. שינוי המגמה הזה הוא ביטוי לירידה באמון בארה"ב מקרב (ואולי בעיקר) מדינות המערב לצד שותפות דרך נאמנות כמו יפן ודרום קוריאה. וכאשר האמון נסדק, בנות הברית (לשעבר?) מחפשות ידידה חדשה כמו סין למשל. עדות לכך ניתן למצוא המפגשים החמים שנערכו בשבוע האחרון בין ראש ממשלת קנדה וראש ממשלת בריטניה עם נשיא סין שבהם דנו הצדדים בדרכים להגברת יחסי הסחר ביניהן. טראמפ איים על בריטניה וקנדה בהטלת מכסים נוספים, במה שלבטח לא יגרום לקירוב מחדש ביניהן לארה"ב. יש להדגיש, בין ארה"ב למדינות הללו קיימת עדיין תלות רבה מאוד בכל מה שקשור לסחר ביניהן. לכל צד יש אינטרס לשמר את היחסים ולא לשבור את הכלים. אולם, ההתקרבות לסין מבטאת גם את הרצון להמחיש לטראמפ את מגבלות הכוח שלו, בטח כשמדובר בשותפות היסטוריות נאמנות של ארה"ב. מדוע "נזכרנו" בקשרי הסחר של ארה"ב וההשפעה של הדולר? ובכן, ביום שישי חווה שוק המתכות היקרות את אחד הימים הסוערים ביותר אי פעם. מחיר הזהב ירד ב 10% והכסף רשם ירידה היסטורית (אם כי לא תקדימית) של כ 30%. מה גרם לכסף והזהב שבמשך שנים רבות נעו בתנודתיות נמוכה מאוד, להיסחר כמו meme stock. זהו? נגמר הראלי של המתכות היקרות? ראשית, פרספקטיבה. גם לאחר הירידה החדה בשישי, מחיריהם של הזהב והכסף עלו מתחיל השנה ב 12.5% וב 17.5% בהתאמה, וב 73% ו 166% בשנה האחרונה. הזינוק בכסף והזהב משך באופן טבעי ספקולנטים רבים ועל כך תעיד העלייה בהיקף המסחר בחוזים עליהם בשיעור של 34% ב 2025 לעומת השנה הקודמת. כל השורות לעיל לא נכתבו כדי להסביר את המסחר החריג בכסף והזהב מאחר וזה להערכתנו אירוע חד פעמי שיכול דווקא לסייע בהמשך למסחר תקין בהם לאחר שהכוחות הספקולנטיים חטפו "ניעור". הדבר שאותו יש להדגיש זה שהסטת הכספים מאג"ח אמריקאיות שתמיד נתפשו כנכס הכי בטוח בעולם לעבר הזהב הוא נדבך נוסף בסדר העולמי החדש. מה שהיה בטוח כבר לא בטוח כל כך ואי הוודאות וכתוצאה מכך התנודתיות החריגה כאן להישאר. המשמעות היא שערעור הסדר העולמי הישן יביא עלינו עוד ימים סוערים ותנודות חריגות. אלו רעשים. מה שילווה אותנו לעוד זמן רב זה המאבק הבין גושי שימשיך להעיף ניצוצות לכל עבר, בין שאלו יהיו צבאיים, כלכליים או מדיניים. המהפכה רק החלה.

----

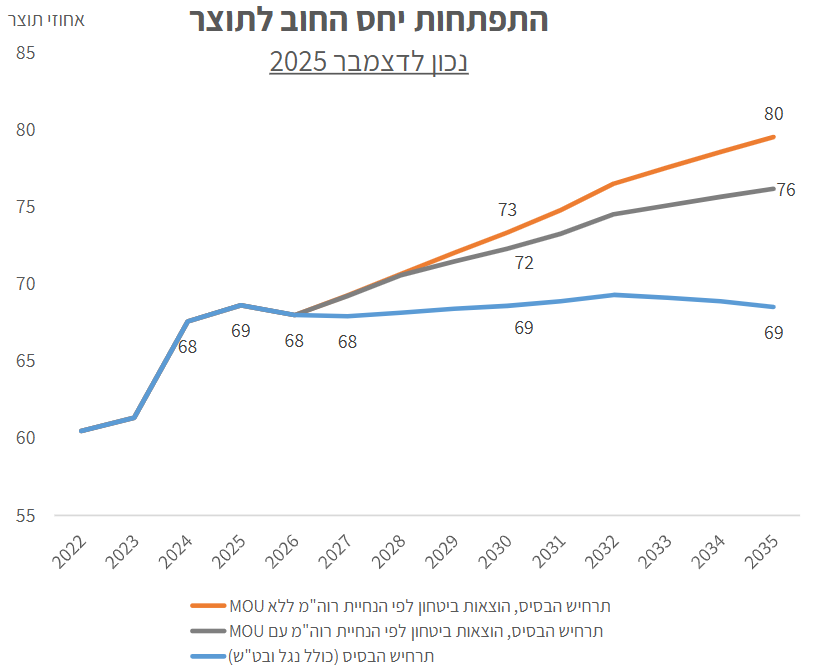

בשבוע שעבר אושר בכנסת בקריאה ראשונה תקציב המדינה לשנת 2026. נראה שאין טעם להתייחס לכל הסעיפים שלו, מפני שהבחירות שייערכו השנה (גם אם ייערכו במועדן החוקי) ייאלצו את הממשלה הבאה לבצע התאמות. בישיבת הממשלה שדנה בהצעת התקציב הציג נגיד בנק ישראל את הנתונים המרשימים של המשק ולצד זה את החשש המרכזי שלו מכך שיחס החוב לתוצר יעלה ככל ולא יתבצעו התאמות שנדרשות לאור העלייה החדה בתקציב הביטחון ויתבצעו מהלכים תומכי צמיחה.

שינוי המגמה הזה הוא ביטוי לירידה באמון בארה"ב מקרב (ואולי בעיקר) מדינות המערב לצד שותפות דרך נאמנות כמו יפן ודרום קוריאה. וכאשר האמון נסדק, בנות הברית (לשעבר?) מחפשות ידידה חדשה כמו סין למשל. עדות לכך ניתן למצוא המפגשים החמים שנערכו בשבוע האחרון בין ראש ממשלת קנדה וראש ממשלת בריטניה עם נשיא סין שבהם דנו הצדדים בדרכים להגברת יחסי הסחר ביניהן. טראמפ איים על בריטניה וקנדה בהטלת מכסים נוספים, במה שלבטח לא יגרום לקירוב מחדש ביניהן לארה"ב. יש להדגיש, בין ארה"ב למדינות הללו קיימת עדיין תלות רבה מאוד בכל מה שקשור לסחר ביניהן. לכל צד יש אינטרס לשמר את היחסים ולא לשבור את הכלים. אולם, ההתקרבות לסין מבטאת גם את הרצון להמחיש לטראמפ את מגבלות הכוח שלו, בטח כשמדובר בשותפות היסטוריות נאמנות של ארה"ב. מדוע "נזכרנו" בקשרי הסחר של ארה"ב וההשפעה של הדולר? ובכן, ביום שישי חווה שוק המתכות היקרות את אחד הימים הסוערים ביותר אי פעם. מחיר הזהב ירד ב 10% והכסף רשם ירידה היסטורית (אם כי לא תקדימית) של כ 30%. מה גרם לכסף והזהב שבמשך שנים רבות נעו בתנודתיות נמוכה מאוד, להיסחר כמו meme stock. זהו? נגמר הראלי של המתכות היקרות? ראשית, פרספקטיבה. גם לאחר הירידה החדה בשישי, מחיריהם של הזהב והכסף עלו מתחיל השנה ב 12.5% וב 17.5% בהתאמה, וב 73% ו 166% בשנה האחרונה. הזינוק בכסף והזהב משך באופן טבעי ספקולנטים רבים ועל כך תעיד העלייה בהיקף המסחר בחוזים עליהם בשיעור של 34% ב 2025 לעומת השנה הקודמת. כל השורות לעיל לא נכתבו כדי להסביר את המסחר החריג בכסף והזהב מאחר וזה להערכתנו אירוע חד פעמי שיכול דווקא לסייע בהמשך למסחר תקין בהם לאחר שהכוחות הספקולנטיים חטפו "ניעור". הדבר שאותו יש להדגיש זה שהסטת הכספים מאג"ח אמריקאיות שתמיד נתפשו כנכס הכי בטוח בעולם לעבר הזהב הוא נדבך נוסף בסדר העולמי החדש. מה שהיה בטוח כבר לא בטוח כל כך ואי הוודאות וכתוצאה מכך התנודתיות החריגה כאן להישאר. המשמעות היא שערעור הסדר העולמי הישן יביא עלינו עוד ימים סוערים ותנודות חריגות. אלו רעשים. מה שילווה אותנו לעוד זמן רב זה המאבק הבין גושי שימשיך להעיף ניצוצות לכל עבר, בין שאלו יהיו צבאיים, כלכליים או מדיניים. המהפכה רק החלה.

----

בשבוע שעבר אושר בכנסת בקריאה ראשונה תקציב המדינה לשנת 2026. נראה שאין טעם להתייחס לכל הסעיפים שלו, מפני שהבחירות שייערכו השנה (גם אם ייערכו במועדן החוקי) ייאלצו את הממשלה הבאה לבצע התאמות. בישיבת הממשלה שדנה בהצעת התקציב הציג נגיד בנק ישראל את הנתונים המרשימים של המשק ולצד זה את החשש המרכזי שלו מכך שיחס החוב לתוצר יעלה ככל ולא יתבצעו התאמות שנדרשות לאור העלייה החדה בתקציב הביטחון ויתבצעו מהלכים תומכי צמיחה.

אין ספק שהעמידות המרשימה שהציג המשק במהלך תקופת המלחמה מעידה על חוסנו. תשאלו את מודי'ס, אפילו הם השתכנעו. אלא שהיעדר מדיניות פיסקלית תומכת צמיחה לצד ריסון של ההוצאות עלול להעלות את חששם של המשקיעים. ישראל ניצבת עדיין בפני אתגרים מדיניים וצבאיים שעלולים חלילה לטרוף את הקלפים. המשקיעים ירצו לראות שהממשלה ערוכה לתת מענה לאתגרים האלו מבעוד מועד. נכון לעכשיו, אנחנו לא רואים סיבה לבצע שינוי במבנה התיק המקומי שלנו. אבל עין לציון צופיה.

----

ביום שישי פורסם בארה"ב מדד המחירים ליצרן שעלה ב 0.5% לעומת צפי לעלייה של 0.2%. בנוסף לכך, מחירי השירותים זינקו בדצמבר ב 0.7%, במה שמעלה חשש מכך שהאינפלציה בארה"ב שבה לעלות ואף בחוזקה. אנחנו זוכרים שפעם נתונים כאלו היו גורמים לזינוק בתשואות. אלא שהיום מה שקובע את התנודות בשווקים זה מה קורה באירן / ונצואלה / סין. לא גיאו פוליטי, לא מעניין.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

אין ספק שהעמידות המרשימה שהציג המשק במהלך תקופת המלחמה מעידה על חוסנו. תשאלו את מודי'ס, אפילו הם השתכנעו. אלא שהיעדר מדיניות פיסקלית תומכת צמיחה לצד ריסון של ההוצאות עלול להעלות את חששם של המשקיעים. ישראל ניצבת עדיין בפני אתגרים מדיניים וצבאיים שעלולים חלילה לטרוף את הקלפים. המשקיעים ירצו לראות שהממשלה ערוכה לתת מענה לאתגרים האלו מבעוד מועד. נכון לעכשיו, אנחנו לא רואים סיבה לבצע שינוי במבנה התיק המקומי שלנו. אבל עין לציון צופיה.

----

ביום שישי פורסם בארה"ב מדד המחירים ליצרן שעלה ב 0.5% לעומת צפי לעלייה של 0.2%. בנוסף לכך, מחירי השירותים זינקו בדצמבר ב 0.7%, במה שמעלה חשש מכך שהאינפלציה בארה"ב שבה לעלות ואף בחוזקה. אנחנו זוכרים שפעם נתונים כאלו היו גורמים לזינוק בתשואות. אלא שהיום מה שקובע את התנודות בשווקים זה מה קורה באירן / ונצואלה / סין. לא גיאו פוליטי, לא מעניין.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.

לשמור על ערך הכסף בעולם משתנה

לשמור על ערך הכסף בעולם משתנה

ידענו שזה יקרה. זה היה ברור. זו הדינמיקה בכל פעם ולכן סביר היה להניח שזה יקרה גם הפעם. הכוונה היא כמובן לתופעת ה TACO המוכרת. Trump always chickens out. זה מתחיל באיום מפחיד שמרעיד את העולם, ממשיך ברטוריקה מאיימת ומסתיים בסוג של פשרה. כך קרה גם הפעם. בשיא הסאגה על השליטה בגרינלנד, טראמפ איים להפעיל כוח כנגד דנמרק (!!!) אם ארה"ב לא תקבל את השליטה על האי ועוד אמר שאם זה לא יקרה הוא יטיל מכסים על אירופה. ואז הגיע כנס דאבוס. טראמפ עלה על הבמה ובעוד נאום מייגע ולעיתים גם לא קוהרנטי הוא הבהיר שהוא רוצה “משא ומתן מיידי” וניסה להרגיע את הזעזוע הדיפלומטי כשהצהיר שלא ישתמש בכוח צבאי כדי להשיג את היעד. זמן קצר אחרי הנאום, טראמפ הודיע שהוא הגיע יחד עם מזכ״ל נאט״ו מארק רוטה למסגרת של הסכם עתידי סביב גרינלנד, והוסיף שבגלל ההבנות הללו הוא מבטל / מקפיא את איום המכסים שתוכננו. הנסיגה עשתה את שלה, המשקיעים נשמו לרווחה והשווקים שבו לעלות. הדינמיקה הזו שבה טראמפ משמיע איום קיצוני (בעיקר כשהוא נעשה כלפי בת ברית), מרעיד את העולם ואת השווקים ואז נסוג נושאת עימה השלכות שראוי לתת עליהן את הדעת. ראשית, השוק "מתרגל". זאת אומרת יתכן ואמירות קיצוניות של טראמפ בעתיד יזכו לתגובה רפה מצד השווקים מפני המשקיעים כבר מורגלים בפרובוקציות ומקטינים את תגובת ההלם, וכך גם קטן הלחץ שהשווקים מפעילים על הממשל לסגת. ואם ירידה של יום־יומיים כבר לא “מחנכת” את וושינגטון, קיים סיכון שהאיום הבא יטפס מדרגה בלי שהשוק יספיק לתמחר אותו בזמן ואז במקום עוד סיבוב של “קונים את הירידה”, נקבל אירוע שבו הוויתור לא מגיע, או מגיע מאוחר מדי. במקביל, האיומים הקיצוניים של טראמפ ממחישים שהגבולות של השיח התרחבו מאוד והכללים של פעם כבר אינם רלוונטיים, מה שיוצר דינמיקה כאוטית שבה אין כללים וכל צד יכול להגיד וגם לבצע מה הוא מוצא לנכון ובהתאם לאינטרס שלו. הדינמיקה של הדיפלומטיה כיום דומה לזו של עולם העסקים. אתם תתנו לי גישה למחצבים ומינרלים ואני אעניק לכם ביטחון. הכל נמדד בדולרים. הבריתות בין מדינות כבר אינן מושתתות על ערכים משותפים, כי אם על אינטרסים. מצד אחד, הדינמיקה הזו מכריחה מקומות "מנומנמים" ושבעים כמו אירופה להתחיל לדאוג לעצמן ולא להסתמך על ארה"ב והזינוק בתקציבי הביטחון משמש כראייה לכך. מנגד, האמון בין מדינות יורד. אבדן האמון מוביל לדה גלובליזציה שבה חומות הסחר מוגבהות מפני שכל מדינה שואפת לשמור כמה שיותר על הנכסים הייחודיים לעצמה בין שאלו מחצבים ייחודיים ובין שזה קניין רוחני (Intellectual property). וכשהאמון יורד, הסיכון עולה והמשקיעים מתחילים לתור אחר נכסים שישמרו על הערך של כספם. הוכחה לזה ניתן למצוא למשל במחיר הזהב שביום שישי רשם שיא נוסף והגיע למחיר של כמעט 5000$. בעוד שאת העלייה המטאורית במחיר הכסף (silver) ניתן להסביר גם בעלייה בביקושים התעשייתיים, הרי שהעלייה במחיר הזהב היא ביטוי לביקוש העולה לנכס בטוח, safe haven, כי שום דבר כבר לא בטוח. הדרך היחידה של המשקיעים להתמודד עם העלייה בסיכון היא להשקיע בנכסים. זו הדרך האפקטיבית ביותר שבה ניתן לספק הגנה על ערך הכסף ((money. זה יכול להיות סחורות תעשייתיות או מתכות יקרות וכמובן שגם מניות. כמה שפחות מזומן. פקדון בבנק הוא פיתרון מצויין כאשר הכל רגוע ורמת אי הוודאות נמוכה. זו לא הסיטואציה כעת. הגרף שמצורף למטה מתאר את מדד מחירי הסחורות התעשייתיות שעלה בקרוב ל 30% בשנה האחרונה. על הסיבות שהביאו לעלייה הזו דנו בשבועות האחרונים ורק נציין שלהערכתנו, מגמת העלייה של הסחרות התעשייתיות תימשך גם בעתיד.

הדרך הנכונה, שלא לומר היחידה שבה ניתן להגן על ערך הכסף אם ההערכה הזו תתממש היא אחזקה בנכסים שקשורים לאותן סחורות, בין שאלו מניות של חברות הכרייה ובין שאלו הסחורות עצמן (פחות מומלץ עקב התנודתיות הגבוהה).

הוכחה לזה ניתן למצוא למשל במחיר הזהב שביום שישי רשם שיא נוסף והגיע למחיר של כמעט 5000$. בעוד שאת העלייה המטאורית במחיר הכסף (silver) ניתן להסביר גם בעלייה בביקושים התעשייתיים, הרי שהעלייה במחיר הזהב היא ביטוי לביקוש העולה לנכס בטוח, safe haven, כי שום דבר כבר לא בטוח. הדרך היחידה של המשקיעים להתמודד עם העלייה בסיכון היא להשקיע בנכסים. זו הדרך האפקטיבית ביותר שבה ניתן לספק הגנה על ערך הכסף ((money. זה יכול להיות סחורות תעשייתיות או מתכות יקרות וכמובן שגם מניות. כמה שפחות מזומן. פקדון בבנק הוא פיתרון מצויין כאשר הכל רגוע ורמת אי הוודאות נמוכה. זו לא הסיטואציה כעת. הגרף שמצורף למטה מתאר את מדד מחירי הסחורות התעשייתיות שעלה בקרוב ל 30% בשנה האחרונה. על הסיבות שהביאו לעלייה הזו דנו בשבועות האחרונים ורק נציין שלהערכתנו, מגמת העלייה של הסחרות התעשייתיות תימשך גם בעתיד.

הדרך הנכונה, שלא לומר היחידה שבה ניתן להגן על ערך הכסף אם ההערכה הזו תתממש היא אחזקה בנכסים שקשורים לאותן סחורות, בין שאלו מניות של חברות הכרייה ובין שאלו הסחורות עצמן (פחות מומלץ עקב התנודתיות הגבוהה).

בעת האחרונה כתבנו רבות אודות השינוי בסדרי עולם. שינויים טקטוניים אמיתיים אשר מתרחשים פעם בכמה עשורים. "זכינו" שגם בתקופת חיינו לחוות אירועים משמעותיים כאלו. הגיע העת להתעורר מתחושת ה"שאנטי" שליוותה את שלושת העשורים שבין נפילת חומת ברלין והגוש הקומוניסטי לבין פרוץ הקורונה. הכללים משתנים במהירות ותיק ההשקעות שלנו צריך לכלול במשקל רב את הנכסים שבהם חלים השינויים החדים ביותר, בין שאלו קשורים בטכנולוגיה, סחורות או כלי נשק. החשש מפני הבאות בעולם שמשתנה כל כך מהר ובאופן כה דרסטי הוא מובן לחלוטין. אלא בעולם כל כך סוער ובלתי צפוי, תיק ההשקעות צריך לכלול כמה שיותר נכסים אמיתיים (Hard assets) ופחות מזומן. זו לא רק הדרך הטובה ביותר ליהנות מהמגמות הגלובליות, אלא גם זו תשמור באופן האפקטיבי ביותר על ערך הכסף.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

בעת האחרונה כתבנו רבות אודות השינוי בסדרי עולם. שינויים טקטוניים אמיתיים אשר מתרחשים פעם בכמה עשורים. "זכינו" שגם בתקופת חיינו לחוות אירועים משמעותיים כאלו. הגיע העת להתעורר מתחושת ה"שאנטי" שליוותה את שלושת העשורים שבין נפילת חומת ברלין והגוש הקומוניסטי לבין פרוץ הקורונה. הכללים משתנים במהירות ותיק ההשקעות שלנו צריך לכלול במשקל רב את הנכסים שבהם חלים השינויים החדים ביותר, בין שאלו קשורים בטכנולוגיה, סחורות או כלי נשק. החשש מפני הבאות בעולם שמשתנה כל כך מהר ובאופן כה דרסטי הוא מובן לחלוטין. אלא בעולם כל כך סוער ובלתי צפוי, תיק ההשקעות צריך לכלול כמה שיותר נכסים אמיתיים (Hard assets) ופחות מזומן. זו לא רק הדרך הטובה ביותר ליהנות מהמגמות הגלובליות, אלא גם זו תשמור באופן האפקטיבי ביותר על ערך הכסף.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.

נפלאות הסטטיסטיקה והאם אמריקה היא עדיין עוגן

נפלאות הסטטיסטיקה והאם אמריקה היא עדיין עוגן

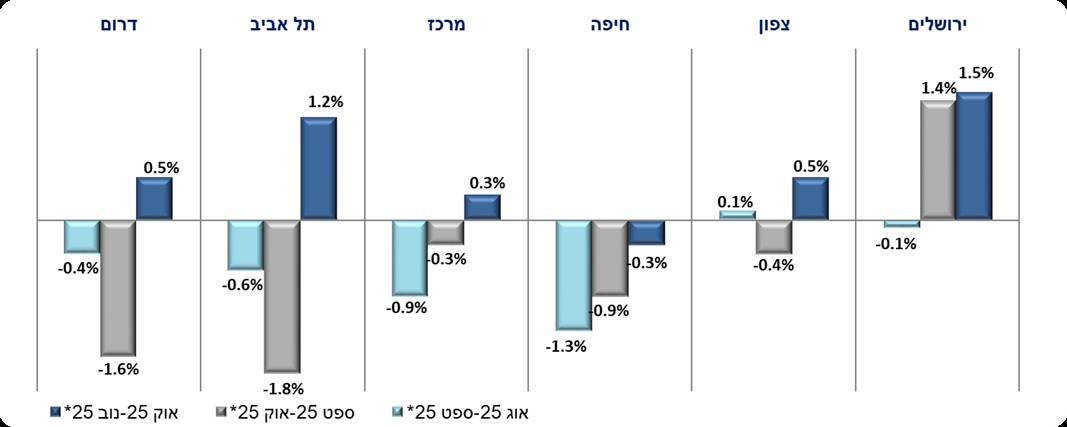

מדד המחירים לחודש דצמבר "כמעט" ולא הפתיע לאחר שהוא נותר ללא שינוי לעומת קונצנזוס החזאים שנע בין ירידה של עשירית האחוז ל"לא שינוי". לעומת זאת, העלייה במחירי הדירות הפתיעה מאוד כשאלו רשמו עלייה חדה למדי של כ 0.7% לאחר שמונה חודשים רצופים של ירידות, בניגוד מוחלט לנתונים שעולים מזירת הנדל"ן בערוצים השונים כמו דיווחי האוצר וחברות הבנייה. יום לפני פרסום מדד המחירים לצרכן, פורסמו נתוני מכירות הדירות לחודשים ספטמבר-אוקטובר אשר בדומה למגמה בחודשים האחרונים רשמו ירידה של 11.9% לעומת שלושת החודשים הקודמים. לאור זאת, עולה התמיהה כיצד אם כן, מחירי הדירות עולים לפתע? התשובה טמונה ככל הנראה בעוד אירוע שבו המודלים הסטטיסטיים מתקשים להתמודד עם נתונים חריגים ומציגים תמונה שאינה משקפת נאמנה את המציאות. יתכן והגרף שמצורף למטה יכול לתת תשובה לסוגיה הזו. המחוז שבו נרשמו עליות מחירים חדות יחסית הוא ירושלים שבו המחירים עלו בשיעור מצטבר של כ 3% בין החודשים ספטמבר לנובמבר, מה שאולי מתחבר לדיווח שפורסם בסוף דצמבר על כך שחברי הקהילה החלבית של ניו יורק רכשו את כל 200 הדירות בשני מגדלים בפרויקט בירושלים. עם זאת, יש לציין שהרכישה נעשתה לאורך כמה חודשים ולא ניתן לדעת מתי הרכישות דווחו, לכן זו השערה בלבד שאין לה סימוכין רשמיים. דבר נוסף שיתכן והשפיע על הנתון החריג נובע מכך שבין אוגוסט לאוקטובר נרשמו ירידות מחירים חדות (שימו לב לנתונים בתל אביב ובדרום), מה שיצר בסיס נמוך שיתכן וכמה עסקאות שנעשו במחירים מעט גבוהים מאלו שנרשמו בשלושת החודשים הקודמים, נראים כאילו זה שינוי מגמה. מדדי מחירי דירות לפי מחוזות, אחוזי שינוי הנתון החריג יכול להיגרם מכך שכל עסקה שנעשית במחיר גובה עשויה להשפיע על הממוצע נוכח מספר העסקאות הקטן בענף כולו. השורה התחתונה היא שבהינתן הנתונים העגומים של המכירות והעלייה העקבית במלאי הדירות, קשה להניח שחל מפנה במגמת הירידה במחירי הדירות ומדובר יותר באירוע נוסף של עיוות סטטיסטי. הדיווחים בחודשים הבאים יאשרו או יכחישו את ההנחה הזו. עד אז, ההנחה שלנו היא שמגמת הירידה במחירי הדירות לא הסתיימה והשוק רחוק עדיין מאיזון.

ועוד משהו שקשור לאינפלציה. שש שנים לאחר הקורונה ועם סיום המלחמה, נראה שהאינפלציה התמתנה מאוד, מה שהביא לכך שבחודשים האחרונים נרשמו ירידות חדות בציפיות האינפלציה. בנובמבר 2024 עמדו ציפיות האינפלציה לאחרונה ברמה שמעל 3% ומאז הן ירדו עד לרמה של שבין 1.45%- 1.7% לשנה הקרובה. השוק "ישמח" מאוד אם אלו יהיו אכן המספרים. השוק אוהב אינפלציה נמוכה. אלא שלצד השמחה הגדולה על הירידה במחירים, יש לזכור שנותרו עדיין מספר גורמי סיכון שעלולים לטרפד מעט את החגיגה, כמו למשל עליית מחירי הסחורות, העלייה החדה במחירי השבבים, לחצי השכר והמשך העלייה בשכר הדירה. היינו, הסיכון כעת אינו שהאינפלציה תעלה לפתע לרמות חריגות כפי שקרה בשנים האחרונות, אלא שהיא תעלה מעל לרמה שאותה צופה השוק. יכול לקרות? בוודאי שיכול לקרות. אם יש משהו שלמדנו בשנים האחרונות זה שהציפיות נכונות רק לאותו רגע שבו הן ניתנות.

דווקא כשהשוק מאוד אופטימי בהקשר של אינפלציה, נראה שיש דווקא מקום להגדיל את הרכיב של החלק הצמוד הקצר על חשבון החלק השקלי. סביר להניח שבנק ישראל ימתין עם הפחתת ריבית נוספת לאחר לאחר שתי הפחתות רצופות ולאחר שהעקום כבר התאים את עצמו לריבית החדשה, מה שמקטין את פוטנציאל רווח ההון בשקלים. לאור זאת, להערכתנו יש מקום לבחון הגדלה מסויימת של הרכיב הצמוד שמגלם כעת ציפיות אינפלציה נמוכות ויחסי סיכון-סיכוי גבוהים.

הנתון החריג יכול להיגרם מכך שכל עסקה שנעשית במחיר גובה עשויה להשפיע על הממוצע נוכח מספר העסקאות הקטן בענף כולו. השורה התחתונה היא שבהינתן הנתונים העגומים של המכירות והעלייה העקבית במלאי הדירות, קשה להניח שחל מפנה במגמת הירידה במחירי הדירות ומדובר יותר באירוע נוסף של עיוות סטטיסטי. הדיווחים בחודשים הבאים יאשרו או יכחישו את ההנחה הזו. עד אז, ההנחה שלנו היא שמגמת הירידה במחירי הדירות לא הסתיימה והשוק רחוק עדיין מאיזון.

ועוד משהו שקשור לאינפלציה. שש שנים לאחר הקורונה ועם סיום המלחמה, נראה שהאינפלציה התמתנה מאוד, מה שהביא לכך שבחודשים האחרונים נרשמו ירידות חדות בציפיות האינפלציה. בנובמבר 2024 עמדו ציפיות האינפלציה לאחרונה ברמה שמעל 3% ומאז הן ירדו עד לרמה של שבין 1.45%- 1.7% לשנה הקרובה. השוק "ישמח" מאוד אם אלו יהיו אכן המספרים. השוק אוהב אינפלציה נמוכה. אלא שלצד השמחה הגדולה על הירידה במחירים, יש לזכור שנותרו עדיין מספר גורמי סיכון שעלולים לטרפד מעט את החגיגה, כמו למשל עליית מחירי הסחורות, העלייה החדה במחירי השבבים, לחצי השכר והמשך העלייה בשכר הדירה. היינו, הסיכון כעת אינו שהאינפלציה תעלה לפתע לרמות חריגות כפי שקרה בשנים האחרונות, אלא שהיא תעלה מעל לרמה שאותה צופה השוק. יכול לקרות? בוודאי שיכול לקרות. אם יש משהו שלמדנו בשנים האחרונות זה שהציפיות נכונות רק לאותו רגע שבו הן ניתנות.

דווקא כשהשוק מאוד אופטימי בהקשר של אינפלציה, נראה שיש דווקא מקום להגדיל את הרכיב של החלק הצמוד הקצר על חשבון החלק השקלי. סביר להניח שבנק ישראל ימתין עם הפחתת ריבית נוספת לאחר לאחר שתי הפחתות רצופות ולאחר שהעקום כבר התאים את עצמו לריבית החדשה, מה שמקטין את פוטנציאל רווח ההון בשקלים. לאור זאת, להערכתנו יש מקום לבחון הגדלה מסויימת של הרכיב הצמוד שמגלם כעת ציפיות אינפלציה נמוכות ויחסי סיכון-סיכוי גבוהים.

כאשר אנחנו נשאלים על ידי הלקוחות שלנו מה שיעור החשיפה המומלץ לחו"ל, הכוונה היא כמעט תמיד לשיעור החשיפה לארה"ב. מאז ששוקי העולם נפתחו למשקיעים בזכות הגלובליזציה והתפתחות הטכנולוגיה, השקעה בחו"ל היתה למעשה השקעה בארה"ב. אקסיומה. ארה״ב נתפסה כברירת המחדל כמעט בכל תיק גלובלי, בגלל עומק השוק, הדומיננטיות של ענקיות הטכנולוגיה והתחושה שהמסגרת המוסדית יציבה ואמינה. לכן הופתענו כאשר "פימקו", אחד מבתי ההשקעות הגדולים בעולם שמנהל 2.2 טריליון דולר שנחשב לאחד הקולות המובילים בעולם ההשקעות העולמי (בעיקר שוקי האג"ח) פירסמה בשבוע שעבר את תחזית השוק שלה לשנת 2026. אולי לראשונה אי פעם נשמעה קריאה מצד בית השקעות גדול בארה"ב להסיט השקעות מארה"ב לשווקים אחרים בגלל "המדיניות הבלתי צפויה של טראמפ". כך זה הופיע במקור:

כאשר אנחנו נשאלים על ידי הלקוחות שלנו מה שיעור החשיפה המומלץ לחו"ל, הכוונה היא כמעט תמיד לשיעור החשיפה לארה"ב. מאז ששוקי העולם נפתחו למשקיעים בזכות הגלובליזציה והתפתחות הטכנולוגיה, השקעה בחו"ל היתה למעשה השקעה בארה"ב. אקסיומה. ארה״ב נתפסה כברירת המחדל כמעט בכל תיק גלובלי, בגלל עומק השוק, הדומיננטיות של ענקיות הטכנולוגיה והתחושה שהמסגרת המוסדית יציבה ואמינה. לכן הופתענו כאשר "פימקו", אחד מבתי ההשקעות הגדולים בעולם שמנהל 2.2 טריליון דולר שנחשב לאחד הקולות המובילים בעולם ההשקעות העולמי (בעיקר שוקי האג"ח) פירסמה בשבוע שעבר את תחזית השוק שלה לשנת 2026. אולי לראשונה אי פעם נשמעה קריאה מצד בית השקעות גדול בארה"ב להסיט השקעות מארה"ב לשווקים אחרים בגלל "המדיניות הבלתי צפויה של טראמפ". כך זה הופיע במקור:

"Donald Trump’s “unpredictable” policies have prompted bond giant Pimco to diversify away from US assets, as Wall Street frets over the long-term consequences of the president’s attacks on the Federal Reserve “.

פימקו רואה בצעדיו של טראמפ כלפי הנגיד האמריקאי, פאוול, פגיעה באמון במערכת. מבחינת פימקו, כאשר המדיניות האמריקאית משדרת אי־עקביות, היפוכים ומסרים סותרים, השאלה כבר אינה רק מה תהיה החלטת הריבית הבאה, אלא ערעור על עצם עצמאותו של הבנק המרכזי שעלול להרתיע משקיעים מהשקעה בארה"ב. החקירה נגד פאוול מצטרפת לשלל צעדים שגם אם נועדו לחזק את ביטחונה וכלכלתה של ארה"ב, הם בעלי פוטנציאל נפיץ במיוחד. המאבק על גרינלנד שנמצאת תחת ריבונותה של דנמרק שהיא חברה בנאט"ו מתבצע תוך שימוש באמירות כמותן לא נשמעו מעולם בין חברות בארגון כאשר טראמפ אינו פוסל שימוש בכוח לצורך השתלטות על האי. נחזור שוב, המדינה הגדולה ביותר בנאט"ו מאיימת על חברה אחרת במלחמה כדי לקחת לעצמה שטח שהוא בעל חשיבות אסטרטגית וכלכלית. בלתי נתפס. יש לומר שרוב הצעדים שטראמפ עשה עד כה תמכו בכלכלת ארה"ב ומהזווית הצרה שלנו, גם בישראל. אלא שרוב הצעדים הללו לווו באמירות מאוד לא דיפלומטיות בלשון המעטה, אבל נוכח הקיבעון המחשבתי שתקף את המנהיגות במערב בעשורים האחרונים, זה נסלח. אי אפשר לצפות שהסדר העולמי החדש יקרה בצורה מנומסת. אלא שלפחות לפי פימקו, הצעדים הללו גם מערערים את האמון שרוחשים משקיעי העולם לשווקים האמריקאים, מה שמביא אותם להציע גיוון גלובלי בתיקי ההשקעות. זה לא חייב לקרות באופן של בריחה פתאומית מנכסים אמריקאיים והרבה יותר סביר שנראה תזוזה רב־שנתית של הנכסים וההשקעות. פחות תלות בשוק אחד כעוגן, יותר פיזור גאוגרפי, ויותר מחיר שמשולם על ודאות בעולם שבו הוודאות נעשית נדירה. הדיון סביב הפדרל ריזרב ממחיש את הדינמיקה. גם אם השווקים לא מגיבים מיד לכל כותרת, המתח סביב עצמאות הבנק המרכזי יושב על הנקודה הרגישה של תמחור לטווח ארוך של החוב. ברגע שמשקיעים מתחילים לחשוש שהחלטות ריבית עלולות להיות מושפעות משיקולים פוליטיים, הם דורשים פיצוי גבוה יותר על החזקת נכסים ארוכי טווח. התוצאה יכולה להיות פרדוקסלית, שלא לומר רעה. הניסיון “ללחוץ” על ריבית קצרה או להשפיע על מסרים עשוי לייצר דווקא עלייה בריבית הארוכה ובפרמיית הזמן, משום שהסיכון האמיתי הופך להיות סיכון מוסדי. במילים אחרות, כשהעוגן נתפס כלא יציב, עקום התשואות מגיב לא רק לכלכלה הריאלית אלא גם למידת האמון במערכת. יש השלכות לכך שאי־הסדר עלול להפוך לשיטה. רצף של סתירות, מהלכים חדים ושינויי כיוון אינו רק “בלבול” אלא דרך לערער את יכולת הצד השני לזהות דפוסים, לצפות מראש ולסנכרן תגובה. לא רק היכן יקרה הדבר הבא אינו ברור, אלא מתי. את הגיוון הגיאוגרפי בתיק ההשקעות שלנו התחלנו לעשות כבר לפני למעלה משנה כאשר הסטנו השקעות לאירופה ולשווקים מתעוררים, כולל סין. נכון, הבטחנו פעם שלא נשקיע שם את זה אבל צריך להגיד שהסינים מאוד משתדלים לאחרונה להיות נחמדים למשקיעים הזרים. ארה"ב תמשיך להוות את הרכיב הגדול בתיק החו"ל שלנו. שם נמצאת הטכנולוגיה, הסדר (עדיין) והבקרה הרגולטורית שניתן לסמוך עליה. כל שנקווה הוא שהנשיא האמריקאי לא יעשה צעד אחד רחוק מידי שעלול לפגוע באמון המשקיעים במידה כזו שהחשש של המשקיעים יתאמת. בקיצור, עיניים על הכתום. נכתב על ידי : עידן אזולאי, מנהל השקעות ראשי סיגמא בית השקעותסיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.

בלגן עולמי חדש

בלגן עולמי חדש

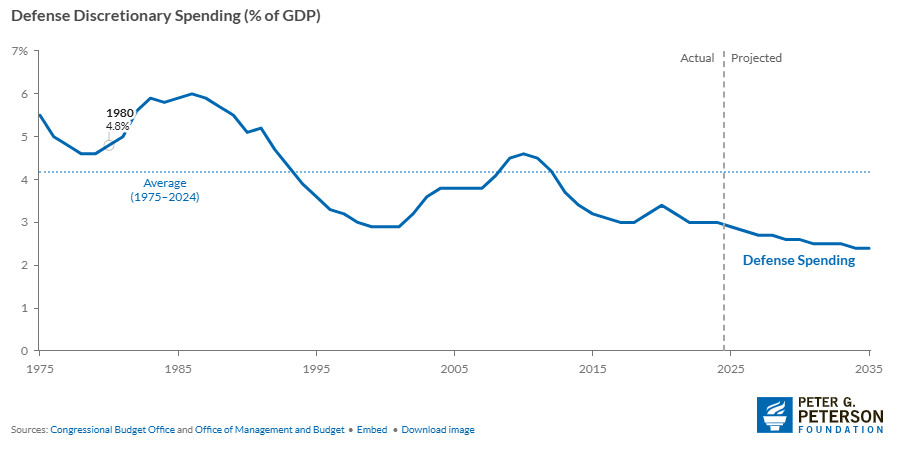

המצגת שהכנו בתחילת שנת 2025 נשאה את הכותרת "סדר עולמי חדש" לאחר שהערכנו שכניסתו של טראמפ לבית הלבן תביא עימה שינויים מבניים משמעותיים במפה הגיאו פוליטית העולמית. בראייה לאחור נראה שההערכה היתה נכונה, אלא שלא דימיינו עד כמה עמוקים ומשמעותיים יהיו השינויים האלו. אפשר לאהוב את טראמפ ואפשר לא לאהוב. אפשר לתהות על ההיבטים המוסריים של חלק מהפעולות שלו וגם על סגנון הדיבור הבוטה והגס שלו לעיתים. אולם דומה שעל דבר אחד אין מחלוקת, האיש הופך את העולם. הוא שובר, משנה, מנתץ, מפרק ובשפה שלנו "לא דופק חשבון" לאף אחד. אין פרוטוקולים, אין סטנדרטים. המניע של כל הפעולות שלו הוא אך ורק האינטרסים שלו ו/או של ארה"ב. המוטו הוא "או שאתה איתי או שאתה נגדי", אין באמצע. הכל בינארי לגמרי. מאחר ונכונו לנו לפחות עוד שלוש שנים עם הברנש החריג הזה (אלא אם כן הוא ישנה את החוקה), מומלץ לזרום איתו. היינו, לשים את הכסף באותם מקומות שלהם הוא מקדיש תשומת לב. בשבוע שעבר התרחשו כמה אירועים דרמטיים. כמו בכל שבוע. מפאת קוצר היריעה נתרכז בשניים. האירוע הראשון הוא חטיפתו של שליט ונצואלה, מדורו. מאחר ועל האירוע הזה נשפכו אין ספור מילים ופרשנויות, נאמר בקצרה את זה. ארה"ב שולטת כיום על כ 30% מעתודות הנפט בעולם. ברצותה, מחיר הנפט ישאר במקום, ברצותה המחיר יירד ל30$. מדינות כמו אירן ורוסיה שמממנות את המלחמות הנוכחיות שלהן מתקבולי מכירות הנפט צריכות להיות מודאגות מאוד. גם סין צריכה להיות מוטרדת לאחר שאיבדה מקור נפט ולא פחות חשוב מכך, החופש הימי שלה הוצר לאחר שארה"ב ביססה את שליטתה באוקיינוס. האם בתמורה לכך, ארה"ב תסכים לפלישה לטאיוואן? כי "למה לכם מותר לחטוף שליטים שמרגיזים אתכם ולנו אסור לפלוש לשטח שבעינינו נחשב חלק אינטגרלי מסין?" Never say never. עכשיו מגיע האירוע השני שאותו ניתן למסגר כחלק מפינתנו הקבועה, "החדשות הטובות שהגיעו השבוע לחברות הביטחוניות". טראמפ הכריז שהוא מתכוון להגדיל את תקציב הביטחון ב 2027 בלא פחות מ 50% לרמה של טריליון וחצי דולר. זה לא פחות משינוי טקטוני. לשם הדיוק, עוד שינוי טקטוני. בכך טראמפ לא רק מגדיל את התקציב באופן אבסולוטי, אלא גם עוצר את הירידה בתקציב הביטחון כחלקו מהתוצר ונוכח האקלים הגאו פוליטי הסוער בעולם, סביר להניח שהוא לא ייתקל בהתנגדות מצד הבתים לאישור של המהלך הזה. ואם כן, אתם כבר יודעים מה יקרה למי שיתנגד.. אם עד עתה מקובל היה לחבוט באירופאים על כך שהקטינו את תקציב הביטחון שלהם בעשורים האחרונים, עכשיו מתברר שגם האמריקאים היו שאננים במידה לא קטנה. כעת הדברים משתנים ובחדות. כתוצאה מכך, החברות הביטחוניות ייהנו מ"תקופת הזהב" שלהן. הודעות על העלאת תחזיות הכנסות ורווח כפי שדיווחו לאחרונה אצל חלק מהחברות המקומיות תהיינה סוג של שגרה בשנים הקרובות. המחיר יקר? על איכות משלמים, גם כשזה מניות. השורה התחתונה של מה שנכתב לעיל היא שחלק ניכר משיקולי ההשקעה שלנו יוקדש לאירועים הפוליטיים / מדיניים / צבאיים שיתרחשו בעולם. אם עד כה חיכינו במתח לנתוני האינפלציה, התעסוקה או הריבית, הרי שמה שיכתיב את הטון בעתיד הקרוב (וכנראה שגם מעבר לכך) אלו השינויים בזירה הגיאו פוליטית העולמית. רבים מהאירועים נושאים עימם פוטנציאל נפיץ, מה שמקשה על המשקיעים לחזות את התפתחות האירועים והשפעתם. הדרך להתמודד עם הסיטואציה הזו היא להיצמד למי שמוביל את השינויים, ארה"ב. הסלוגן של טראמפ בקדנציה הקודמת היה "America first". עכשיו אפשר להוסיף לזה את האמירה "Only America". בהמשך למה שכתבנו לפני שבועיים, במקביל לזה שטראמפ מניע מהלכים לביצור השליטה הגיאוגרפית של ארה"ב במחצבים בעולם (גרינלנד, אל תשאלו מה אומרים עליכם בעולם) ובנתיבי שייט מרכזיים, ארה"ב מאיצה את המהלך להעתקת מוקדי ייצור לתוך הבית. גלובליזציה? דה גלובליזציה. באופן מעט אבסורדי, המהלך הזה של ארה"ב ידחוף לא רק את ארה"ב, אלא גם את סין ושותפותיה לדרך. סביר להניח שאלו לא יעמדו בחיבוק ידיים וינקטו במהלכים משלהן כדי לשמר ולשפר את מעמדן. האם יתכן שדווקא הדה גלובליזציה תביא להאצת הצמיחה העולמית? התשובה היא כן. המאבק על ההגמוניה העולמית ידחוף עוד יותר את ההתפתחות הטכנולוגית, כי מי שיחזיק בטכנולוגיה הכי מתקדמת, הוא גם זה שישלוט. ההיסטוריה מלמדת אותנו שהמלחמה הקרה הבין־גושית שהתרחשה בין שנות החמישים לשנות השמונים של המאה הקודמת והמירוץ לחלל היו מנועים מרכזיים להתפתחות טכנולוגית, ובאופן עקיף תרמו גם לצמיחה כלכלית עולמית, אם כי בצורה לא שוויונית. התחרות בין ארצות הברית לברית המועצות הובילה להשקעות חסרות תקדים במחקר ופיתוח: בשיא המלחמה הקרה השקיעה ארה״ב כ־2.5%–3% מהתמ״ג שלה ב R&D ושיא המירוץ לחלל התבטא בתוכנית אפולו, שעלתה כ־25 מיליארד דולר בערכי שנות ה־60 (מעל 150 מיליארד דולר בערכים נוכחיים). השקעות אלו האיצו פיתוחים בתחומי מחשוב, אלקטרוניקה, טילים, אנרגיה גרעינית ותקשורת, ורבות מהטכנולוגיות זלגו לשימוש אזרחי, כמו האינטרנט שמקורו בARPANET שהושק ב־1969, או מערכות לוויין, שמספרן גדל ממספר חד־ספרתי בתחילת שנות ה־60 לאלפים כיום. המירוץ לחלל תרם גם להקמת תעשיות חדשות ולשיפור הפריון בטווח הארוך. שורה תחתונה, סקטור הטכנולוגיה ימשיך להוביל ולכן הוא צריך להיות חלק מהותי מכל תיק השקעות. יקר? אתם כבר יודעים את התשובה. בנוסף לכך, חברות התשתיות, סייבר, חשמל , אנרגיה חלופית, כל אלו ייהנו מהדחיפה שכל גוש/מדינה יעניקו להם במסגרת המאמץ עתיר המשאבים הזה לביצור ההגמוניה העולמית.

ועוד משהו לסיום החלק הזה. בשבוע שעבר הודיע טראמפ שארה"ב פורשת מלמעלה מ 60 ארגונים של האו"ם. אירוע שבעבר היה נמצא על סדר היום של החדשות בעולם, הופך לעוד ידיעה חדשותית. זהו הסדר העולמי החדש. או בעצם "הבלגן העולמי החדש".

------------

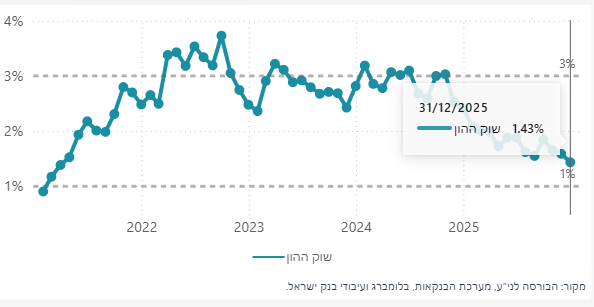

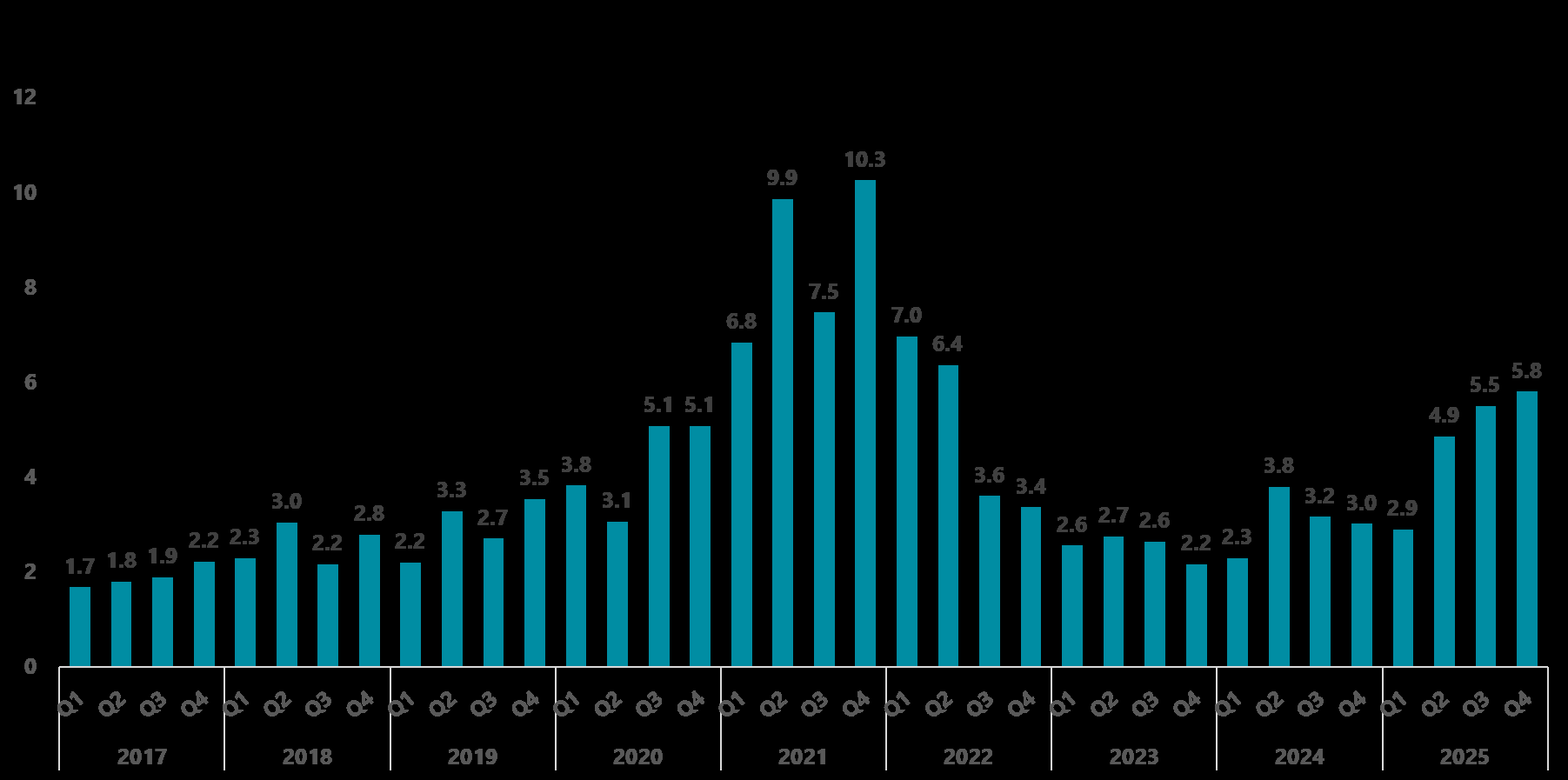

ואם בשינוי סדרי עולם עסקינן, אז אחד הדברים הכי בטוחים בעולם הכלכלי הוא החלטות ריבית. כללי המשחק בנושא הזה ידועים. סמוך למועד החלטת הריבית, הבנקים המרכזיים "משדרים" לשווקים על כוונתם ואלו מבצעים את התמחור בהתאם לכך. נדירים המקרים שבהם "כללי המשחק" הללו מופרים. הם עוד יותר נדירים כאשר הם קורים לבנק מרכזי שידוע באופיו השמרני כמו בנק ישראל. אבל בשבוע שעבר הבלתי צפוי קרה כאשר בנק ישראל הפגין גמישות מפתיעה והפחית את הריבית בניגוד מוחלט לציפיות בפעם השנייה ברציפות. מעבר לעצם ההפחתה, ההפתעה הייתה גם בסגנון. אחרי תקופה ארוכה שבה הבנק שידר עמדה שמרנית ודי “ניצית”, הוא הפגין פתאום גמישות שניסתה אולי לרמוז על כך שכל האופציות פתוחות בהחלטות הריבית הבאות. הבנק נימק את המהלך בשלושה גורמים: התמתנות סביבת האינפלציה, התחזקות השקל והקלה במגבלות ההיצע. בתוך ההודעה עצמה, “אותו טקסט” כמעט היה יכול להצדיק גם אי-הפחתה. בנוסף לכך, גם תחזית המקרו הרבעונית התעדכנה באופן די מינורי, מה שמוביל לכך שהטריגר להפחתת הריבית הגיע ממקום אחר, שוק המט״ח. בתהליך ארוך אך עקבי, המשיך השקל את המגמה שאיפיינה אותו בשנים האחרונות והוא הוסיף להתחזק את מול הדולר וסל המטבעות. ההיחלשות של השקל נובעת מכמה גורמים. הראשון, ירידה חדה בפרמיית הסיכון לרמה אשר קרובה לרמה שהיתה טרום המלחמה. הגורם השני הוא זרימת המטבע לתוך ישראל. כפי שניתן לראות בגרף שמצורף למטה, היקף גיוסי ההון של חברות ההיי טק נמצאים ברמתם הגבוהה ביותר אי פעם למעט התקופה שלאחר הקורונה.

אם עד עתה מקובל היה לחבוט באירופאים על כך שהקטינו את תקציב הביטחון שלהם בעשורים האחרונים, עכשיו מתברר שגם האמריקאים היו שאננים במידה לא קטנה. כעת הדברים משתנים ובחדות. כתוצאה מכך, החברות הביטחוניות ייהנו מ"תקופת הזהב" שלהן. הודעות על העלאת תחזיות הכנסות ורווח כפי שדיווחו לאחרונה אצל חלק מהחברות המקומיות תהיינה סוג של שגרה בשנים הקרובות. המחיר יקר? על איכות משלמים, גם כשזה מניות. השורה התחתונה של מה שנכתב לעיל היא שחלק ניכר משיקולי ההשקעה שלנו יוקדש לאירועים הפוליטיים / מדיניים / צבאיים שיתרחשו בעולם. אם עד כה חיכינו במתח לנתוני האינפלציה, התעסוקה או הריבית, הרי שמה שיכתיב את הטון בעתיד הקרוב (וכנראה שגם מעבר לכך) אלו השינויים בזירה הגיאו פוליטית העולמית. רבים מהאירועים נושאים עימם פוטנציאל נפיץ, מה שמקשה על המשקיעים לחזות את התפתחות האירועים והשפעתם. הדרך להתמודד עם הסיטואציה הזו היא להיצמד למי שמוביל את השינויים, ארה"ב. הסלוגן של טראמפ בקדנציה הקודמת היה "America first". עכשיו אפשר להוסיף לזה את האמירה "Only America". בהמשך למה שכתבנו לפני שבועיים, במקביל לזה שטראמפ מניע מהלכים לביצור השליטה הגיאוגרפית של ארה"ב במחצבים בעולם (גרינלנד, אל תשאלו מה אומרים עליכם בעולם) ובנתיבי שייט מרכזיים, ארה"ב מאיצה את המהלך להעתקת מוקדי ייצור לתוך הבית. גלובליזציה? דה גלובליזציה. באופן מעט אבסורדי, המהלך הזה של ארה"ב ידחוף לא רק את ארה"ב, אלא גם את סין ושותפותיה לדרך. סביר להניח שאלו לא יעמדו בחיבוק ידיים וינקטו במהלכים משלהן כדי לשמר ולשפר את מעמדן. האם יתכן שדווקא הדה גלובליזציה תביא להאצת הצמיחה העולמית? התשובה היא כן. המאבק על ההגמוניה העולמית ידחוף עוד יותר את ההתפתחות הטכנולוגית, כי מי שיחזיק בטכנולוגיה הכי מתקדמת, הוא גם זה שישלוט. ההיסטוריה מלמדת אותנו שהמלחמה הקרה הבין־גושית שהתרחשה בין שנות החמישים לשנות השמונים של המאה הקודמת והמירוץ לחלל היו מנועים מרכזיים להתפתחות טכנולוגית, ובאופן עקיף תרמו גם לצמיחה כלכלית עולמית, אם כי בצורה לא שוויונית. התחרות בין ארצות הברית לברית המועצות הובילה להשקעות חסרות תקדים במחקר ופיתוח: בשיא המלחמה הקרה השקיעה ארה״ב כ־2.5%–3% מהתמ״ג שלה ב R&D ושיא המירוץ לחלל התבטא בתוכנית אפולו, שעלתה כ־25 מיליארד דולר בערכי שנות ה־60 (מעל 150 מיליארד דולר בערכים נוכחיים). השקעות אלו האיצו פיתוחים בתחומי מחשוב, אלקטרוניקה, טילים, אנרגיה גרעינית ותקשורת, ורבות מהטכנולוגיות זלגו לשימוש אזרחי, כמו האינטרנט שמקורו בARPANET שהושק ב־1969, או מערכות לוויין, שמספרן גדל ממספר חד־ספרתי בתחילת שנות ה־60 לאלפים כיום. המירוץ לחלל תרם גם להקמת תעשיות חדשות ולשיפור הפריון בטווח הארוך. שורה תחתונה, סקטור הטכנולוגיה ימשיך להוביל ולכן הוא צריך להיות חלק מהותי מכל תיק השקעות. יקר? אתם כבר יודעים את התשובה. בנוסף לכך, חברות התשתיות, סייבר, חשמל , אנרגיה חלופית, כל אלו ייהנו מהדחיפה שכל גוש/מדינה יעניקו להם במסגרת המאמץ עתיר המשאבים הזה לביצור ההגמוניה העולמית.

ועוד משהו לסיום החלק הזה. בשבוע שעבר הודיע טראמפ שארה"ב פורשת מלמעלה מ 60 ארגונים של האו"ם. אירוע שבעבר היה נמצא על סדר היום של החדשות בעולם, הופך לעוד ידיעה חדשותית. זהו הסדר העולמי החדש. או בעצם "הבלגן העולמי החדש".

------------

ואם בשינוי סדרי עולם עסקינן, אז אחד הדברים הכי בטוחים בעולם הכלכלי הוא החלטות ריבית. כללי המשחק בנושא הזה ידועים. סמוך למועד החלטת הריבית, הבנקים המרכזיים "משדרים" לשווקים על כוונתם ואלו מבצעים את התמחור בהתאם לכך. נדירים המקרים שבהם "כללי המשחק" הללו מופרים. הם עוד יותר נדירים כאשר הם קורים לבנק מרכזי שידוע באופיו השמרני כמו בנק ישראל. אבל בשבוע שעבר הבלתי צפוי קרה כאשר בנק ישראל הפגין גמישות מפתיעה והפחית את הריבית בניגוד מוחלט לציפיות בפעם השנייה ברציפות. מעבר לעצם ההפחתה, ההפתעה הייתה גם בסגנון. אחרי תקופה ארוכה שבה הבנק שידר עמדה שמרנית ודי “ניצית”, הוא הפגין פתאום גמישות שניסתה אולי לרמוז על כך שכל האופציות פתוחות בהחלטות הריבית הבאות. הבנק נימק את המהלך בשלושה גורמים: התמתנות סביבת האינפלציה, התחזקות השקל והקלה במגבלות ההיצע. בתוך ההודעה עצמה, “אותו טקסט” כמעט היה יכול להצדיק גם אי-הפחתה. בנוסף לכך, גם תחזית המקרו הרבעונית התעדכנה באופן די מינורי, מה שמוביל לכך שהטריגר להפחתת הריבית הגיע ממקום אחר, שוק המט״ח. בתהליך ארוך אך עקבי, המשיך השקל את המגמה שאיפיינה אותו בשנים האחרונות והוא הוסיף להתחזק את מול הדולר וסל המטבעות. ההיחלשות של השקל נובעת מכמה גורמים. הראשון, ירידה חדה בפרמיית הסיכון לרמה אשר קרובה לרמה שהיתה טרום המלחמה. הגורם השני הוא זרימת המטבע לתוך ישראל. כפי שניתן לראות בגרף שמצורף למטה, היקף גיוסי ההון של חברות ההיי טק נמצאים ברמתם הגבוהה ביותר אי פעם למעט התקופה שלאחר הקורונה.

בנוסף לכך, בעת האחרונה נרשמו כמה אקזיטים מרשימים בהיקפים גדולים מאוד במה שנראה כמו מגמה מחודשת של ריצה של חברות הטכנולוגיה הגדולות אחר סטארטאפים שפועלים בתחום של בינה מלאכותית וסייבר. מה שמגביר עוד יותר את ההתחזקות של השקל הן המכירות הגדולות של התעשייה הביטחונית. עוד בתקופת המלחמה כתבנו שהניסיון הרב שישראל צוברת בשדה הקרב בתחומים רבים, יסייע לה לשווק את המוצרים הללו למדינות רבות בעולם במה שנראה כמו מירוץ חימוש עולמי. המספרים מראים שהחברות הביטחוניות הן אלו שנמצאות בבעלות המדינה והן הפרטיות/ציבוריות זוכות לעדנה כמותה הן לא חוו מעולם. מאחר וההנחה שלנו היא שהמגמה הזו תימשך, בנק ישראל עתיד להתמודד עם שקל חזק עוד זמן רב. האם בעקבות זאת הריבית תמשיך לרדת מעבר לקונצנזוס שצופה שתי הפחתות עד סוף השנה? אפילו בנק ישראל לא יודע ולראיה, גם הוא לא ציפה להפחית את הריבית פעמיים ברציפות. אחת הטעויות שעושה כל כלכלן היא לתת..תחזית מטבע. אלא שהמגמה היא חזקה מידי מכדי שנתעלם ממנה. אם שנתיים ושלושה חודשים לאחר המלחמה הקשה בתולדותיה, פרמיית הסיכון של ישראל ירדה לרמה שהייתה טרום המלחמה וזרימת המט"ח לתוך המשק גוברת מחודש לחודש, אז כנראה שזו המגמה. אמר מי שאמר “The trend is your friend”. המשמעות של זה מבחינתנו היא שהסיכון לעליית תשואות ירד. פוטנציאל רווח ההון בטווחים הקצרים והבינוניים אמנם נמוך בעינינו ולכן הרכב תיק האג"ח הממשלתי צריך להיות בנוי באופן סינטטי. היינו, המח"מ הדרוש צריך להיות מורכב מאחזקה בטווחים הקצרים מאוד והטווחים הארוכים מאוד.

הסיטואציה הזו תמשיך ככל הנראה לאתגר את בנק ישראל ואת היצואנים וכל אחד מאלו ייאלצו להתמודד בדרכם עם השקל החזק, בין שזה יהיה באמצעות שמירה על ריבית נמוכה ובין שזה יהיה על ידי גידור. אפשר ל"התנחם" בכך שהתהליך הזה מונע על ידי גורמים שהשפעתם הכללית על המשק היא חיובית מאוד.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

בנוסף לכך, בעת האחרונה נרשמו כמה אקזיטים מרשימים בהיקפים גדולים מאוד במה שנראה כמו מגמה מחודשת של ריצה של חברות הטכנולוגיה הגדולות אחר סטארטאפים שפועלים בתחום של בינה מלאכותית וסייבר. מה שמגביר עוד יותר את ההתחזקות של השקל הן המכירות הגדולות של התעשייה הביטחונית. עוד בתקופת המלחמה כתבנו שהניסיון הרב שישראל צוברת בשדה הקרב בתחומים רבים, יסייע לה לשווק את המוצרים הללו למדינות רבות בעולם במה שנראה כמו מירוץ חימוש עולמי. המספרים מראים שהחברות הביטחוניות הן אלו שנמצאות בבעלות המדינה והן הפרטיות/ציבוריות זוכות לעדנה כמותה הן לא חוו מעולם. מאחר וההנחה שלנו היא שהמגמה הזו תימשך, בנק ישראל עתיד להתמודד עם שקל חזק עוד זמן רב. האם בעקבות זאת הריבית תמשיך לרדת מעבר לקונצנזוס שצופה שתי הפחתות עד סוף השנה? אפילו בנק ישראל לא יודע ולראיה, גם הוא לא ציפה להפחית את הריבית פעמיים ברציפות. אחת הטעויות שעושה כל כלכלן היא לתת..תחזית מטבע. אלא שהמגמה היא חזקה מידי מכדי שנתעלם ממנה. אם שנתיים ושלושה חודשים לאחר המלחמה הקשה בתולדותיה, פרמיית הסיכון של ישראל ירדה לרמה שהייתה טרום המלחמה וזרימת המט"ח לתוך המשק גוברת מחודש לחודש, אז כנראה שזו המגמה. אמר מי שאמר “The trend is your friend”. המשמעות של זה מבחינתנו היא שהסיכון לעליית תשואות ירד. פוטנציאל רווח ההון בטווחים הקצרים והבינוניים אמנם נמוך בעינינו ולכן הרכב תיק האג"ח הממשלתי צריך להיות בנוי באופן סינטטי. היינו, המח"מ הדרוש צריך להיות מורכב מאחזקה בטווחים הקצרים מאוד והטווחים הארוכים מאוד.

הסיטואציה הזו תמשיך ככל הנראה לאתגר את בנק ישראל ואת היצואנים וכל אחד מאלו ייאלצו להתמודד בדרכם עם השקל החזק, בין שזה יהיה באמצעות שמירה על ריבית נמוכה ובין שזה יהיה על ידי גידור. אפשר ל"התנחם" בכך שהתהליך הזה מונע על ידי גורמים שהשפעתם הכללית על המשק היא חיובית מאוד.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.