Is this time different? It’s never different

ביום שישי פאוול הרים דגל לבן. אולי לא דגל, דגלון. למרות שפאוול הפגין עמידות מרשימה מול טראמפ, הלחץ האדיר שהופעל עליו עשה את שלו. נאומו של יו״ר הפדרל ריזרב, ג׳רום פאוול, בכנס ג׳קסון הול הצית ציפיות להורדת ריבית כבר בספטמבר, לאחר שהודה כי שוק העבודה מתחיל להראות סימני היחלשות שעשויים לסייע בריסון האינפלציה המושפעת מעליות מכסים. לאורך השנה שמר הפד על ריבית יציבה בטענה שהשוק האמריקאי איתן, אולם בג'קסון הול פאוול אמר לראשונה כי “מאזן הסיכונים משתנה” וכי האטה גם בהיצע וגם בביקוש לעובדים יוצרת סיכון גובר לעלייה בפיטורים ואבטלה. לפיכך, ייתכן שיש מקום לשינוי כיוון במדיניות, במיוחד לאור העובדה שהריבית הנוכחית נותרה די מרסנת. דבריו התקבלו בהתלהבות בשווקים, אך הוא גם הבהיר שאין מדובר בתחילתה של

כותבים

קבצים להורדה

Is this time different? It’s never different

ביום שישי פאוול הרים דגל לבן. אולי לא דגל, דגלון. למרות שפאוול הפגין עמידות מרשימה מול טראמפ, הלחץ האדיר שהופעל עליו עשה את שלו. נאומו של יו״ר הפדרל ריזרב, ג׳רום פאוול, בכנס ג׳קסון הול הצית ציפיות להורדת ריבית כבר בספטמבר, לאחר שהודה כי שוק העבודה מתחיל להראות סימני היחלשות שעשויים לסייע בריסון האינפלציה המושפעת מעליות מכסים. לאורך השנה שמר הפד על ריבית יציבה בטענה שהשוק האמריקאי איתן, אולם בג'קסון הול פאוול אמר לראשונה כי “מאזן הסיכונים משתנה” וכי האטה גם בהיצע וגם בביקוש לעובדים יוצרת סיכון גובר לעלייה בפיטורים ואבטלה. לפיכך, ייתכן שיש מקום לשינוי כיוון במדיניות, במיוחד לאור העובדה שהריבית הנוכחית נותרה די מרסנת. דבריו התקבלו בהתלהבות בשווקים, אך הוא גם הבהיר שאין מדובר בתחילתה של סדרת הפחתות אגרסיבית. פאוול הזכיר כי האינפלציה נמצאת עדיין מעל יעד ה־2% זה למעלה מארבע שנים, והזהיר שהשפעות המכסים על המחירים ברורות וצפויות להעמיק בחודשים הקרובים. פאוול טען שלמרות שהעלייה במחירים עלולה להיות זמנית, יש סבירות לתרחיש שבו דרישות שכר גבוהות בתגובה לעלייה במחירים (גם אם זמנית) עלולות להנציח אינפלציה. לשוק זה כמובן לא שינה. השוק מבחינתו חגג את השינוי בעמדת הפד וכבר צופה שלוש הפחתות עד סוף השנה. היינו, הפחתה בכל אחת מישיבות הפד. הרשו לנו להטיל בכך ספק. שוק ההימורים על הריבית תמיד הפגין אופטימיות רבה לאין שיעור מזו שהתממשה במציאות. לצד זה אי אפשר לנתק את הקשר הפוליטי שעמד ברקע הצהרתו של פאוול. ממשל טראמפ מפעיל לחצים חריגים על הפד, כולל איומים לפטר את פאוול עצמו וחקירות סביב הוצאות שיפוץ מטה הבנק. באותו יום טראמפ אף שקל את פיטוריה של חברת הפד, ליסה קוק בטענה שהיא ביצעה תרמית בבקשת המשכנתא שלה. כל זה מייצר סביבת עבודה "רועשת" מאוד שמקשה ואולי גם מפריעה לתהליך קבלת ההחלטות של הפד, למרות שפאוול הדגיש כי הפד “לעולם לא יסטה” ממדיניותו לקבוע ריבית רק על בסיס אינפלציה ותעסוקה. ימים יגידו.

לצד הכותרות, פאוול הכניס בתוך הנאום "פצצה קטנה" כאשר הכריז על שינוי "מסגרת העבודה" של הפד. עם פרוץ הקורונה הכריז הפד על מסגרת עבודה שנועדה להתמודד עם סביבה של ריביות נמוכות ואינפלציה מתונה. הפד השיק את התוכנית שנקראה FAIT (Flexible Average Inflation Targeting) שאיפשרה חריגה זמנית מעל יעד האינפלציה של 2% כדי ל"פצות" על תקופות שבהן היא הייתה נמוכה ממנו. במקביל, המסגרת שמה דגש על מחסור בתעסוקה (shortfalls), והביעה את חוסר החשש שלה משוק עבודה "חם מדי", מה שאיפשר לו לדחות את העלאות הריבית גם כאשר שוק העבודה התקרב לתעסוקה מלאה. אלא שהמציאות הכלכלית התהפכה וכבר ב 2021 נרשמה האצה חדה באינפלציה, שהגיעה לרמות כמותן לא נראו זה ארבעה עשורים. הפד, שהיה מחויב למסגרת החדשה ולמדיניות של ריביות נמוכות, התמהמה בהידוק והחל להעלות ריבית רק במרץ 2022, בעוד שמדדים רבים הצביעו קודם לכן על התפרצות אינפלציונית. כך נוצרה תחושה בקרב משקיעים וכלכלנים שהמסגרת של 2020 לא רק שלא התאימה למציאות החדשה, אלא תרמה בפועל לדחיית התגובה. כעת, פאוול מחזיר את המדיניות לבסיס מסורתי יותר. לא עוד יעד "ממוצע", אלא יעד קבוע מראש שכרגע עומד על 2%. במקביל הוסר המונח "shortfalls" מהתייחסות לשוק העבודה. ההיגיון ברור. הפד רוצה יותר גמישות שתאפשר לו להגיב במהירות גם כאשר שוק העבודה מתחמם יתר על המידה ועלול ליצור לחצים אינפלציוניים. המסגרת החדשה משדרת פחות אסימטריה ויותר איזון בין שני המנדטים המרכזיים של הפד, יציבות מחירים ותעסוקה.

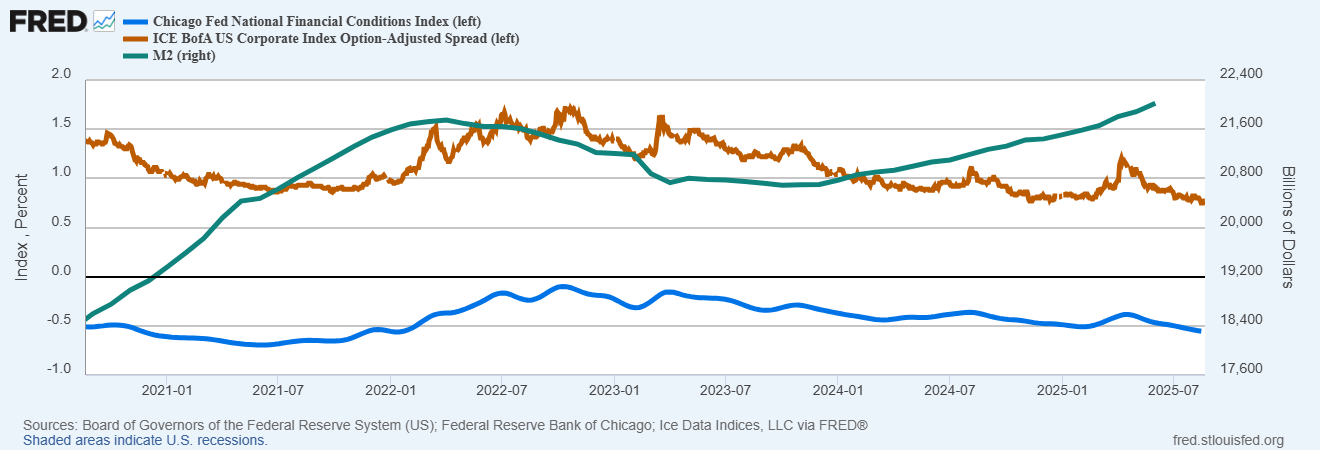

השוק אמנם אהב את נאומו של פאוול, אולם הוא "התעלם" מכך שיעד האינפלציה לא השתנה, מה שאומר שמדיניות הריבית תמשיך להיות די מרסנת מהסיבה הפשוטה שמדדי האינפלציה הנוכחיים עדיין גבוהים מהיעד באופן משמעותי. בנוסף, יש להזכיר שהציפייה להפחתת ריבית מגיעה כאשר שוק המניות בשיא, מרווחי האג"ח הקונצרני בשפל, מדד התנאים הפיננסיים נמצא ברמה הנמוכה ביותר מאז 2022 (סביבה מקלה) וכמות הכסף נמצאת ברמת שיא של כל הזמנים.

לאור נאומו, סביר להניח שפאוול יפחית את הריבית ברבע אחוז בספטמבר. יתכן שזה בגלל שיקולים כלכליים טהורים ואלי גם "כדי להוריד מעל הגב שלו את הג'ינג'י הנודניק שמשגע אותו". כך או כך, התנאים עימם הפד מתמודד כעת בין שאלו כלכליים ובין שהם פוליטיים הם מאתגרים למדי. השוק מאוד אהב את פאוול מאחר והוא מניח שהריבית תחל לרדת מהר ובחדות לרמות נמוכות מהרמה הנוכחית. לאור המציאות המורכבת, יש להטיל בהנחה הזו ספק רב.

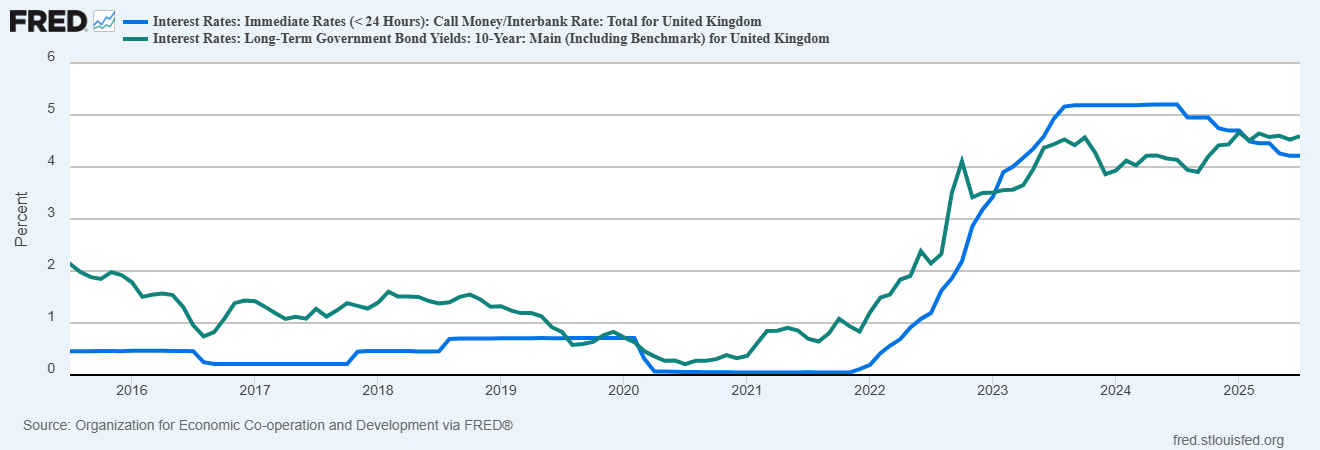

נזכיר שטראמפ לוחץ על פאוול להפחית את הריבית מתוך כוונה שהתשואות הארוכות תרדנה, מה שיקל על הממשל להתמודד עם עלויות מימון החוב האדירות (מעל טריליון דולר לשנה). אלא שהניסיון מגלה שלא בטוח שזה מה שיקרה. למשל, הריבית באנגליה ירדה ארבע פעמים מאז יולי בשנה שעברה. אלא שכפי שניתן לראות מהגרף שמצורף, לא רק שהתשואות הארוכות לא ירדו, הן עלו בלמעלה מחצי אחוז!!!

לסיכום, הודעתו של פאוול לא משנה מהותית אם בכלל את תפישתנו לגבי הפוזיציה שלנו בתיק הסולידי שלנו. סיכוני האינפלציה עדין במקומם והאופטימיות הרבה שהפגינו השווקים מבטאת להערכתנו הצנועה משהו שבין עלייה באופטימיות לבין התעלמות מהנתונים. This time is different? It is never different

—

הודעת הריבית של בנק ישראל התקבלה באופן רגוע בהרבה לעומת זו של פאוול. באופן לא מפתיע, נגיד הבנק, פרופסור ירון הותיר את הריבית ללא שינוי תוך שהוא מצביע על כך שהסיכונים הגיאו פוליטיים ו"מגוון האפשרויות להתפתחויות ביטחוניות הוא רחב", מה שעלול להעיב על התאוששות הפעילות במשק על כל ההשלכות שנלוות לזה כמו חריגה ביעד הגרעון ולחצים אינפלציוניים. חיזוק לחששות האלו התקבל בשבוע שעבר כאשר הממשלה אישרה חריגה נוספת מהתקציב (חמישית במספר מתחילת כהונתה) לטובת הוצאות ביטחוניות ובכך עולה הגרעון ל 5.2%. זה לא יסתיים בזה אם לאחר כיבוש עזה, ישראל תצטרך ליישם שם שלטון צבאי ואזרחי. זאת אומרת, אפשר להקטין את הגרעון גם במצב של שליטה צבאית ואזרחית בעזה, אלא שזה ידרוש קיצוץ תקציבי משמעותי ביותר. העובדה שלממשלה אין כעת רוב בכנסת לאחר פרישת המפלגות החרדיות מהממשלה מעלה ספק רב בדבר יכולתה של הממשלה להתמודד עם האתגר הכלכלי הזה. הפחתת ריבית? נקווה שהריבית תישאר במקומה.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.