First, we invested in Manhattan, then we invest in Berlin

בשבוע שעבר גם לשוק "נמאס". יום אחד טראמפ מודיע שהמכסים על מקסיקו וקנדה עומדים לעלות וביום שלאחר מכן הוא משהה את הטלת המכסים בחודש. ואז הוטלו מכסים על סין תוך כדי שהוא מודיע שאולי הם יבוטלו אם יחל עימם משא ומתן. בהמשך, פורסמה הכוונה להטיל מכסים על אירופה, רק בשביל להשהות גם אותם. בעוד שעד כה, השוק הגיב בחיוב להודעות ההשהייה של הטלת המכסים, הרי שהשבוע נרשמו ירידות חדות שהן למעשה ביטוי של ירידה באמון במדיניות הכלכלית של הממשל החדש.

כותבים

קבצים להורדה

First, we invested in Manhattan, then we invest in Berlin

בשבוע שעבר גם לשוק "נמאס". יום אחד טראמפ מודיע שהמכסים על מקסיקו וקנדה עומדים לעלות וביום שלאחר מכן הוא משהה את הטלת המכסים בחודש. ואז הוטלו מכסים על סין תוך כדי שהוא מודיע שאולי הם יבוטלו אם יחל עימם משא ומתן. בהמשך, פורסמה הכוונה להטיל מכסים על אירופה, רק בשביל להשהות גם אותם. בעוד שעד כה, השוק הגיב בחיוב להודעות ההשהייה של הטלת המכסים, הרי שהשבוע נרשמו ירידות חדות שהן למעשה ביטוי של ירידה באמון במדיניות הכלכלית של הממשל החדש. ככה זה כשיש הרבה יותר דיבורים מאשר מעשים. If you want to shoot, shoot, don’t talk. כל עוד ההצהרות לא ילווו במעשים, התנודתיות תימשך. כמיטב הקלישאה, השוק שונא אי ודאות ועכשיו הוא מקבל אותה במנות גדולות מאוד. זה משפיע לא רק על המשקיעים, אלא גם על כל המערכת הכלכלית. נתוני ה GDPNOW שאומדים את צמיחת הכלכלה לפי נתונים שוטפים ועמדו על שיעור של כ 3% עד תחילת פברואר, צנחו השבוע לקצב צמיחה שלילי של 2.4%-. אי הודאות החלה לחלחל גם לכלכלה הריאלית. מי שמצפה שהפד יבוא לעזרת הכלכלה, נכון להתאכזב לאחר שפאוול הצהיר בשבוע שעבר שהריבית אינה עומדת להשתנות עד שיתבררו ההשפעות של המדיניות הכלכלית של הממשל החדש. קודם שתהיה מדיניות.

עכשיו נחזור שבוע אחורה. השבוע הקודם הסתיים במופע האימים בבית הלבן בפגישת טראמפ-זלנסקי. האירוע הזה היווה את האישור הסופי לכך שהסדר העולמי החדש כבר כאן. מה שהיה כבר לא יהיה עוד. אין סנטימנטים, רק אינטרסים. אין יותר יחסי קח וקח או תן ותן. רק קח ותן. ומי שלא מבין שכך זה יהיה מעכשיו, יסבול (ירושלים, הדברים רלוונטיים גם לגבייך). שינויים טקטוניים של ממש. כאלו שעומדים להשפיע עלינו לעוד הרבה מאוד שנים. כבר כתבנו על כך לאחרונה. נא להתרגל. אבל ויש אבל גדול, לצד אלו שמפסידים, יש גם מרוויחים.

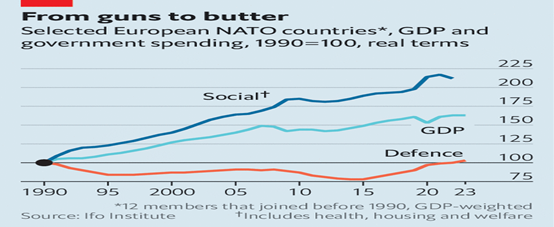

אם מתחילת כהונתו של טראמפ, עלה החשש מצד בעלות הברית של ארה"ב ובעיקר מדינות אירופה מכך שארה"ב כבר לא תומכת בהן באופן אוטומטי, הרי שהפארסה בבית הלבן בשישי שעבר גרמה לאותן מדינות להבין שהן גם חייבות לפעול בתגובה לשינוי המדיניות הזה. מאז תום מלחמת העולם השנייה ובאופן מואץ מסוף שנות השמונים (תום המלחמה הקרה), אירופה נהנתה מ"דיבידנד השלום". המשמעות של זה היא שארה"ב ערבה לביטחונה של אירופה, מה שאיפשר לאירופה להשקיע במקומות אחרים על חשבון תקציבי הביטחון. הגרף שמצורף למטה אשר לקוח ממגזין ה"אקונומיסט" מתאר את השינוי בתקציבי הרווחה והביטחון מ 1990 ועד 2023 ואת השינוי בתוצר. זו היתה אחת התקופות היפות בתולדותיה של אירופה. תקציבי הביטחון לא השתנו בכלל כי יש מי ששומר ואילו התקציבים שהתפנו הופנו לטובת רווחת האוכלוסיה בשיעור כפול מכפי שהיו בתחילת שנות התשעים. כיף לא נורמלי.

שינוי בתמ״ג ובתקציבי הרווחה והביטחון ביחס ל-1990 עבור מדינות אירופיות נבחרות בנאט״ו, 1990-2023

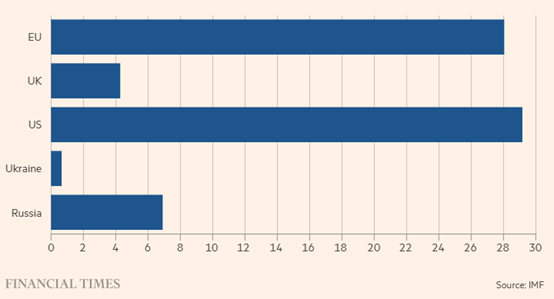

הסיטואציה הזו איפשרה לאירופאים לפרוח. מה זה לפרוח? סופר פריחה. התוצר של מדינות הגוש האירופי במונחי שווי כוח קניה עומד כיום על 28 טריליון דולר בשנה, טריליון אחד פחות מארה"ב וכפי שניתן לראות מהגרף, גדול לאין שיעור מרוסיה ובריטניה. אימפריה של ממש.

עם השנים ולצד פריחה כלכלית, החלו להופיע גם תופעות פחות חיוביות. אחת המשמעותיות שבהן היא שאירופה "התמכרה" לגב הביטחוני שהעניקה לה ארה"ב באופן מוחלט. מבחינת האירופאים היה חשוב הרבה יותר להשקיע במדיניות רווחה מאשר בתותחים. אפרופו תותחים, בשנות התשעים היו ברשות צבא גרמניה יותר מ 3,000 תותחים. כיום מספרם עומד על 120 (!!!) בלבד. זו דוגמה קטנה לצבא הולך ונעלם. בקיצור, האירופאים חיו בסוג של "שאנטי" שחסך להם את הצורך לחשוב על ההשלכות של ההתנהלות שלהם ועל השלכותיה העתידיות. ניוון וקיבעון מחשבתיים. מלחמת רוסיה – אוקראינה היתה סוג של קריאת השכמה מסויימת שאילצה את אירופה לחשוב מחדש על המדיניות הביטחונית שלה ובעקבותיה החל תהליך איטי של הגדלת התקציבים הביטחוניים. ואז הגיע טראמפ. ומאותו רגע הכל השתנה, אבל הכל, והאירופאים הבינו שנדרש שינוי דרמטי. השינוי הזה הגיע בשבוע שעבר כאשר גרמניה הודיעה על הקצאת סכומי עתק לצורך התחמשות והשקעה נרחבת בתשתיות. גרמניה מתעתדת להשקיע עוד 60 מיליארד אירו מידי שנה למשך עשר השנים הקרובות ובנוסף סכום של חצי טריליון דולר יוקצו להשקעה בתשתיות תחבורה, אנרגיה חליפית ומוסדות ציבוריים. בנוסף, גרמניה הודיעה שתתבצע רפורמה במדיניות ההגירה (בוקר טוב גונתר) ובתשלומי האבטלה. המימון לתכניות האלו יגיע מצד גידול בהוצאה הציבורית, ומאחר וגרמניה נהנית מיחס חוב – תוצר של 62.8%, היא יכולה לעמוד בכך ללא שום בעיה. ההשקעה התקציבית האדירה הזו אמורה להניע את הכלכלה הגרמנית שנמצאת כעת בנקודת שפל ולהגביר את הצמיחה. מיד לאחר ההודעה הדרמטית של גרמניה, נשיא צרפת, מקרון הודיע שמדינתו מוכנה להעניק מטרייה גרעינית למדינות הגוש מאחר ולדעתו "אירופה צריכה להיערך לתרחיש הגרוע ביותר". בוקר טוב גם לפרנסואה. זוכרים שביולי 2012 הצהיר נגיד הבנק המרכזי האירופי, דראגי שהבנק יעשה הכל על מנת למנוע את המשבר הפיננסי הקרב (whatever it takes)? זהו הרגע “whatever it takes” של המנהיגות הפוליטית.

טראמפ הוא קריאת ההשכמה הגדולה והטובה ביותר שאירופה יכולה הייתה לקבל. השינוי בסדר העולמי שמבצע טראמפ גרם לאירופה לפעול ובניגוד לאופיים (לפחות בעשורים האחרונים), לפעול מהר. שורה תחתונה, לאחר זמן רב שבו התעלמנו כמעט לגמרי מהשווקים באירופה, הגיעה העת לבחון את הפוזיציה הזו מחדש. על אף ביצועי היתר של השווקים באירופה מתחילת השנה ביחס לשוק האמריקאי, התמחורים של המניות האירופאיות עדיין סבירים. שוקי אירופה (ללא אנגליה) נסחרים כעת במכפיל עתידי של 15 לעומת מכפיל ממוצע של 13.5 ב 25 השנים האחרונות. בהתחשב בכך שקצב הצמיחה השנתי הממוצע של הגוש בתקופה הזו עמד על 1.3% ובהנחה שהצעדים שננקטים כעת יאיצו את הצמיחה, הרי שלהערכתנו יחס הסיכון – סיכוי בשוקי המניות באירופה כיום הוא אטרקטיבי למדי. יש סיכוי לא רע שבעוד כמה שנים נבין שנקודת הזמן הנוכחית מסמנת את תחילת "תור הזהב של אירופה"

הגדלת תקציב הביטחון לא תיעצר בגרמניה. הסדר העלמי החדש גורם למדינות רבות להפנים את השינוי ולאלץ אותן להגביר את התחמשותן. כל זה יוצר מירוץ חימוש שממנו תהנינה החברות הבטחוניות ולכן אלו מהוות רכיב משמעותי בתיק שלנו, הרבה מעבר למשקלן היחסי במדדים. להגדלת התקציבים יש השלכות לא רק על הצמיחה. הזרמת התקציבים והגדלת הגירעון תעלה גם את האינפלציה ולכן סביר להניח שגם הריבית לא תרד עוד. שוקי האג"ח באירופה כבר החלו להתאים את עצמם למצב החדש כאשר התשואות עלו בחדות בשבוע שעבר. זה אמנם החל בגרמניה, אבל מירוץ החימוש הגלובלי יניע את התשואות כלפי מעלה בכל העולם. Defence בכל העולם, גם בתיק האג"ח.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.