תקציב

בשבוע שעבר פורסם בשעה טובה חוק תקציב המדינה לשנת 2025. הצעת החוק כוללת את ההערכות העדכניות ביותר של האוצר שעליהן התקציב מתבסס, למרות שהחוק צפוי לעבור שינויים עד שיגיע לגרסתו הסופית לפני הצבעה. ראוי להדגיש מספר נקודות חשובות שעולות מהצעת החוק.

כותבים

קבצים להורדה

תקציב

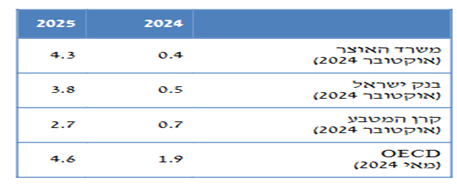

בשבוע שעבר פורסם בשעה טובה חוק תקציב המדינה לשנת 2025. הצעת החוק כוללת את ההערכות העדכניות ביותר של האוצר שעליהן התקציב מתבסס, למרות שהחוק צפוי לעבור שינויים עד שיגיע לגרסתו הסופית לפני הצבעה. ראוי להדגיש מספר נקודות חשובות שעולות מהצעת החוק. ראשית, תחזית צמיחה. האוצר מניח שהמשק יצמח בשנה הבאה בשיעור של 4.3% וכפי שניתן לראות מהטבלה המצורפת מטה, זוהי ההערכה הגבוהה ביותר בהשוואה לתחזית של בנק ישראל ושל קרן המטבע. אלא שצריך לומר גם בהגינות שניתן להצמיד לכל תחזית הסבר הגיוני בשל הסיטואציה המאוד מורכבת שבה אנו חיים. כפי שכבר כתבנו לא אחת, ככל שהעצימות של העימות הצבאי בכל הגזרות תפחת, כך שיעור הצמיחה יהיה גבוה יותר ולהיפך. כל שנותר הוא לקוות שהרגיעה תשוב למדינתנו.

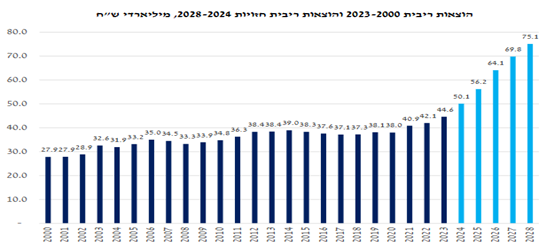

אלא שזה החלק ה"קל". החלק המורכב יותר נמצא ברמת ושיעור החוב שעלה בחדות בעקבות המלחמה אשר בגינו המדינה תידרש לשלם הרבה יותר ממה ששילמה טרום המלחמה. החוב הציבורי עלה לשיעור של 68.3% ביחס לתוצר ולאור העלייה החדה (60%) בתקציב הביטחון (מ 3% ל 8% במונחי אחוז תוצר), סביר להניח שלא תחול ירידה בשיעור החוב הכולל. לעלייה בחוב יש מחיר. תשלומי הריבית השנתיים יעלו בשנה הבאה ל 56 מיליארד ש"ח לעומת 40.9 מיליארד ש"ח ב 2022 וכפי שניתן לראות בגרף הם עתידים להמשיך ולטפס לרמה של 75 מיליארד ש"ח ב 2028. זהו מחירה של וילה בג'ונגל.

המצב בו רמת אי הוודאות עדיין גבוהה מאוד לצד העלייה החדה בהוצאות, תדרוש מהאוצר לנקוט במדיניות נחושה מאוד לכל חריגה מהמסגרת הנוכחית על מנת שהאמון של המשקיעים ושל חברות הדירוג בכלכלה המקומית יעלה. במקביל, האוצר חייב להציג צעדים שיסייעו למשק לחזור לפסי צמיחה מואצת. ראשית, עידוד השקעות שמאחר וכתבנו על כך לא מעט בשבועות האחרונים, לא נכביר כעת במילים. בנוסף, יש להרחיב את היקף המועסקים. כן, כן, הכוונה היא לעידוד הכניסה של (בעיקר) הציבור החרדי, הן לשוק התעסוקה והן למעגל המתגייסים. לא, מלחמה לא טובה לכלכלה, אלא שילוב של כמה שיותר קבוצות אוכלוסייה בשוק העבודה. יעידו על כך עשרות מדינות בעולם המערבי.

אינפלציה

מי מסתתר מאחורי המסיכה? אינפלציה. הנושא של עליות המחירים אותם אנחנו חווים כבר מאז הקורונה וביתר שאת, מאז המלחמה מטרידות מאוד את הציבור הישראלי ובצדק. הכל יקר, ממוצרי יסוד ועד בילויים, והציבור שממעט לנסוע לחו"ל בשנה האחרונה משלם מחירים גבוהים מאוד. מאז הסכם הפסקת האש, נוצרה תחושה לפיה שהנה, הגאולה בדרך. השמיים יפתחו, ערוצי היבוא יתרחבו וסוף סוף נחוש הקלה. אפילו ציפיות האינפלציה בשוק ירדו באופן חד, מרמה של כ 3% לאורך רוב השנה האחרונה עד ל 2.3% כעת. אלא שלפחות לעת עתה, נראה שהמציאות מעט שונה.

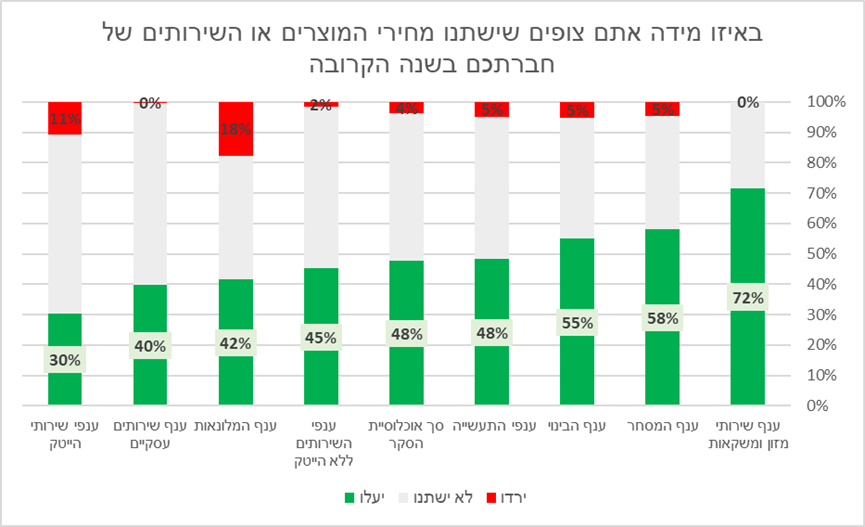

בשבוע שעבר פגשנו את ההנהלה של אחת מחברות התיירות הגדולות בישראל. לשאלתנו מה הם צופים בשוק התיירות בשנה הקרובה, תשובתם הייתה מעט פסימית. ראשית, מספר המטוסים בעולם ביחס לביקוש קטן בשנים האחרונות (ברכותינו לחברות בתחום של שיפוצי המטוסים) ומאחר והקווים לישראל היו מושבתים בשנה האחרונה, מטוסים רבים הוסטו לקווים אחרים ויעבור זמן מה עד שהם יחזרו לטוס לישראל. כך שבינתיים נראה שמומלץ להוריד ציפיות בשנה הקרובה למי שקיווה שמחירי הטיסות לאירופה יחזרו ל 50$ כפי שהיה טרום המלחמה. אנחנו נשארים בארץ. אם כך, חשבנו שאולי לאחר עליות המחירים החדות של השנה האחרונה תהיה הקלה לפחות במספר מוצרי יסוד, נגיד, אוכל? מי שבא לעזרנו בהקשר הזה היא דווקא הלשכה המרכזית לסטטיסטיקה. לא, הלמ"ס לא מתחילה לייצר מזון, היא עדיין מספקת נתונים. לשמחתנו, הלמ"ס הרחיבה את סקר הערכת המגמות בעסקים ופירסמה בשבוע שעבר פרק שבו נשאלים העסקים על כוונותיהם לשינוי במחירי המוצרים אותם הם מייצרים. 72% מבין יצרני המזון והמשקאות צופים שהמחירים יעלו בשנה הקרובה, כך גם 58% מהעסקים בענפי המסחר ו 55% מהחברות בענפי הבינוי.

האינפלציה עדיין כאן וככל הנראה היא תישאר איתנו עוד זמן מה. כפי שכתבנו לא אחת, הצפייה לירידת אינפלציה מהירה שתביא עימה הפחתת ריבית נראית כעת יותר כמו משאלת לב מאשר משהו שמעוגן במציאות.

ואם חשבנו שרק אנחנו סובלים מאינפלציה, אז הנה החדשות ה"טובות", זה לא רק אנחנו. בשבוע שעבר התפרסם בארה"ב מדד המחירים לחודש נובמבר. לאחר ארבעה חודשים שבהם קצב עליית המחירים התייצב (עדיין מעל היעד של הפד), הגיעו נתוני נובמבר והראו על האצה מחודשת. לא משהו חד, אבל שינוי כיוון בניגוד לציפיות. זוכרים שלפני זמן לא רב השוק צפה שמונה הפחתות ריבית? אז גם זה כבר לא. חברי הפד ובראשם הנגיד התבטאו לאחרונה באופן הרבה יותר מסוייג בהקשר של הפחתות ריבית במהלך השנה הקרובה, מה שהביא לעליית תשואות (מפתיעה?) בשוק האג"ח.

התחומים, בין שאלו גיאו פוליטיים, כלכליים או חברתיים, כל כך תכופים שכל ניסיון לחזות אותם מראש נדון בוודאות די גבוהה לכישלון.

זה הזמן לחזור להמלצה אותה כתבנו לפני מספר חודשים. קנו מניות לפי הנתונים ולא לפי כותרות העיתונים. אריק איינשטיין אמר פעם שהוא פותח את העיתון במדור הספורט כי "רק שם יש את ההישגים". היה איש חכם. כלכלה זה מגמות ומספרים ונכסים, בין שאלו אגרות חוב ובין שאלו מניות, מגיבים לאורך זמן בהתאם למגמות ולמספרים. לכן, נאמנים לתפישה הזו, גם השנה לא נפרסם תחזית לשנה הבאה. נמשיך ונשקיע בהתאם למגמות העיקריות ונבחר את המניות בכפוף למספרים שלהן.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.