על עתיד מבטיח משלמים בהווה

מלחמה בין ישראל לאיראן צפויה להותיר חותם כלכלי עמוק על המשק הישראלי. אף שהמערכה הצבאית הסתיימה בפרק זמן קצר יחסית, השלכותיה העתידיות צפויות להשפיע על מכלול רחב של משתנים כלכליים, ובראשם שיעורי האינפלציה, המדיניות התקציבית של הממשלה, שער החליפין והשקעות זרות במשק המקומי. החלק ה"קל" בבחינה של השפעת המלחמה עם אירן הוא דווקא ההשפעה לטווח ארוך. ישראל הסירה מעליה איום משמעותי, בין שהוא היה קיומי או לא, הוא היה גורם הסיכון הגיאו פוליטי הגדול ביותר שהשפעתו ניכרה על המשק הישראלי במספר דרכים כמו למשל פרמיית סיכון גבוהה.

על עתיד מבטיח משלמים בהווה

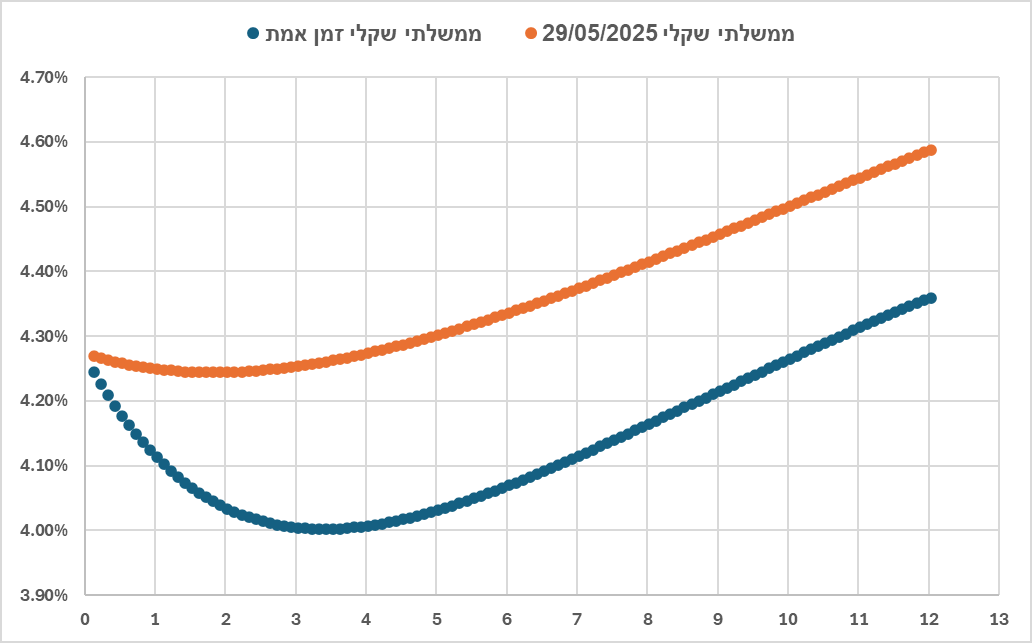

המלחמה בין ישראל לאיראן צפויה להותיר חותם כלכלי עמוק על המשק הישראלי. אף שהמערכה הצבאית הסתיימה בפרק זמן קצר יחסית, השלכותיה העתידיות צפויות להשפיע על מכלול רחב של משתנים כלכליים, ובראשם שיעורי האינפלציה, המדיניות התקציבית של הממשלה, שער החליפין והשקעות זרות במשק המקומי. החלק ה"קל" בבחינה של השפעת המלחמה עם אירן הוא דווקא ההשפעה לטווח ארוך. ישראל הסירה מעליה איום משמעותי, בין שהוא היה קיומי או לא, הוא היה גורם הסיכון הגיאו פוליטי הגדול ביותר שהשפעתו ניכרה על המשק הישראלי במספר דרכים כמו למשל פרמיית סיכון גבוהה. עכשיו כשהסיכון פחת במידה רבה, ניתן לצפות שההצלחה המרשימה במערכה עם אירן תניב את פירותיה בהסכמים עם מדינות רבות שעד עתה נמנעו מקיום יחסים פורמליים עם ישראל. מאחר והאינטרסים של רוב המדינות באזור וארה"ב הן לפתח את הקשרים ביניהן, התרחיש הבסיסי שלנו הוא שהדברים עשויים לקרות תוך זמן לא רב. אלא שלהצלחה הצבאית הכבירה יש גם מחיר כלכלי לא מבוטל בטווח הקצר. ההערכה היא שעלות המלחמה נגד אירן עומדת על כ 40 מיליארד ש"ח, מה שייאלץ את האוצר להגדיל את הגרעון בשיעור שבין 1% – 2% ביחס לתכנון המקורי. נזכיר שעוד טרם המלחמה, יעד הגרעון לשנה זו עמד על 4.9% וכעת ההערכות הן שהגרעון בפועל יאמיר לשיעור שבין 6% – 7%. בעקבות זאת, יחס החוב–תוצר יתפח מרמתו הנוכחית שעומדת על 68% ל 76% לערך. נזכיר שעוד טרם העימות עם אירן, הוצאות המימון השנתיות של ישראל (ריבית בלבד) זינקו בעקבות המלחמה בעזה ובצפון ל 55 מיליארד ש"ח והנחת האוצר היא שהן תעלינה עד לרמה של כ 75 מיליארד ש"ח בעוד כשלוש שנים. על מנת לעמוד בהוצאות הללו וכדי להקטין במידת האפשר את ההשפעה על מתן השירותים הממשלתיים, הממשלה תידרש לבצע שוב התאמות תקציביות. וכאן מגיע האתגר הגדול. האם הצרכים התקציביים החדשים יגרמו לממשלה להטיל מיסים נוספים? האם יסגרו משרדי ממשלה שחיוניותם מוטלת בספק? אלו פרוייקטים של תשתית הממשלה תיאלץ לדחות? שאלות כבדות משקל שהאוצר יצטרך לתת עליהן מענה בזמן הקרוב. בנוסף, מלאכת השיקום עלולה לדחות את ירידת האינפלציה. הממשלה תצטרך להזרים תקציבי עתק לצורך שיקום. לשם השוואה, ההערכה של מס רכוש שהיקף הפיצויים רק על נזקי הרכוש הישירים מהמלחמה עם אירן יגיעו ל 5 מיליארד ש"ח לערך, סכום כפול מהפיצוי שניתן לנזקי רכוש בצפון ובדרום בעקבות מלחמת השביעי באוקטובר. בהקשר הזה עולה שאלה נוספת והיא קשורה להשפעה של הנזק הרב למגורים על האינפלציה. במהלך המלחמה נפגעו בתיהם של כמה אלפי אנשים (ההערכה עומדת כעת על כ 18 אלף). לא רק שמספר הפגיעות היה גדול, אלא שמרביתם היו באזור המרכז. כך למשל, מגדל מגורים חדש בן 44 קומות שכולל כ 400 דירות נפגע קשות והוא עתיד להיהרס בשל עוצמת הפגיעה. העלות המוערכת של הבנייה מחדש עומדת על כמיליארד ש"ח. אלא שעד שהמגדל ייבנה מחדש, יש לשכן את הדיירים וסביר להניח שדיירי המגדל היוקרתי ירצו להמשיך ולהתגורר באזור מרכז תל אביב עד לסיום בניית המגדל מחדש. לא קשה להניח מה תהיה ההשפעה של זה על שכר הדירה באיזור המבוקש. וזה רק בניין אחד. סביר להניח שתקציבי השיקום, בין שאלו בניית דירות או תשתיות שניזוקו במקביל להגדלה נדרשת של תקציבי הביטחון הם בעלי השפעה אינפלציונית. לאור זאת עולה הסבירות לכך שהציפיות לירידה באינפלציה בחצי השני של השנה (ואולי גם לאחר מכן) תאלצנה להידחות. בנק ישראל ימצא עצמו בסיטואציה מעט מורכבת. מצד אחד יגבר הלחץ להפחתת הריבית כדי לעודד את הפעילות הכלכלית במשק שעוד לפני המלחמה הראתה סימני האטה. מנגד, העלייה באינפלציה תקשה עליו לשנות את המדיניות המוניטרית. לעת עתה, קשה לאמוד את ההשפעות של תקציבי השיקום והביטחון על האינפלציה. אבל השוק מניח שהריבית תרד לצד ירידה בפרמיית הסיכון כפי שזה בא לידי ביטוי בירידת התשואות. מה שעומד מאחורי ירידת התשואות היא ההנחה שהשינוי הגיאו פוליטי הדרמטי במזרח התיכון שמשפר את מיצובה האסטרטגי של ישראל יביא לעלייה חדה בהזרמה של השקעות זרות למשק ופתיחת שווקים חדשים לתעשייה הישראלית, בעיקר הביטחונית וההייטק. זוהי גם ההנחה שלנו. אלא שכאן מגיע הפער שבין ההשפעות של הטווח הארוך לאלו של הטווח הקצר של המלחמה. בעוד אלו של הטווח הארוך הן מבטיחות ומאוד אופטימיות, אלו של הטווח הקצר הן גם אופטימיות רק שנלוות להן עלויות. לטעמנו ירידת התשואות היתה מרחיקת לכת והיתה יותר תוצאה של FOMO ופחות של הערכה כלכלית מפוכחת. חשוב לנו לציין זאת שוב, מצבה האסטרטגי של ישראל השתפר באופן דרמטי וההנחה שלנו היא שככל שהשינוי הזה ינוצל באופן מיטבי, נכונו למשק הישראלי ימים מבטיחים מאוד. אבל כאמור, עד שאלו יגיעו, מוטב לקחת מקדם סיכון, גם אם הוא ירד.

——

בשבוע שעבר נערכה בהולנד פגישת ראשי המדינות החברות בנאטו. בפגישה הוסכם שתקציב הביטחון של חברות הארגון יעלה לשיעור של 5% עד לשנת 2035, כאשר הוא יורכב מ 3.5% בהוצאה ביטחונית ישירה ו 1.5% בהוצאה ביטחונית עקיפה כמו סייבר או תשתיות. בשנת 2024 עמדו תקציבי הביטחון של חברות הארגון כ 1.3 טריליון דולר שהיוו 2.6% מהתוצר. יש לציין שארה"ב נשאה במרבית הנטל, כאשר תקציבי שאר המדינות היו קטנים משמעותית מחלקה של ארה"ב במונחי אחוזים מהתוצר. עכשיו זה אמור להשתנות ובאופן חד. המשמעות של הוצאה ביטחונית ישירה בשיעור של 3.5% היא הוצאה שנתית של 1.75 טריליון דולר. לזה יש להוסיף כאמור הוצאה של 1.5% שנאמדת בלמעלה מ 200 מיליארד אירו. סך ההוצאה הנוספת המתוכננת עומד על 660 מיליארד אירו. לא רק בשנה הבאה. מידי שנה. למי שהיה עד כה ספק, זה לא סייקל. זה סופר סייקל. המספרים העצומים האלו יתורגמו בשנים הקרובות לצמיחה חסרת תקדים של התעשייה הביטחונית בעולם שממנה תהנה גם התעשייה המקומית. פלישת רוסיה לאוקראינה לפני שלוש וחצי שנים הניעה אותנו לראשונה מזה שנים להגדיל את החשיפה שלנו לחברות הביטחוניות. הגדלנו את החשיפה לאחר פרוץ מלחמת אוקטובר וכעת אנחנו סבורים שהסקטור הזה הוא אחד האטרקטיביים ביותר בשווקים כיום. רוצים שלום? תשקיעו באמצעי מלחמה

——-

בתחילת השבוע הקודם התבטאו שני חברי פד (שמונו על ידי טראמפ) על כך שהם סבורים שיש להפחית את הריבית כבר בישיבה הקרובה שתיערך בסוף יולי. ההתבטאויות הללו היו המשך לרטוריקה הגסה והמאיימת של טראמפ כלפי פאוול בשבועות האחרונים. במהלך הימים האחרונים פורסם שיתכן ופאוול יוחלף עוד בטרם תום כהונתו שאמורה להסתיים במאי הבא. לצד זה פורסם שיתכן והנגיד הבא יבחר כבר בסוף השנה הזו ויכנס לתפקידו כמתוכנן במאי הבא, במה שנראה כמו ערעור מעמדו של פאוול. בנוסף, גם שר האוצר בסנט ושר הכלכלה לוטניק הביעו במהלך הימים האחרונים את דעתם על כך שנדרשת הפחתת ריבית. לעת עתה, מכבש הלחצים שמופעל על פאוול לא שינה את דעתו ובהופעה מול הקונגרס בשבוע שעבר הוא הביע את אותה גישה זהירה שדוגלת במדיניות מוניטרית מהדקת. הסיפור הוא לא אם הריבית תרד או תישאר במקומה, אלא הניסיון של הממשל להתערב במדיניות של הפד. סביר להניח שככל שפאוול ימאן להיענות לדרישה להפחית את הריבית, כך תחריף הרטוריקה ונסיונות ההדחה. פגיעה בעצמאותו של הבנק המרכזי תשדר לשווקים מסר בעייתי מאוד. השוק לא יקבל מצב שבו עולה החשד שהחלטות הריבית נגועות בשיקולים פוליטיים. מה שיכול לקרות במדינות כמו תורכיה, אסור שיקרה בארה"ב. ירידת התשואות לאחרונה נבעה לא רק מנתוני האינפלציה המתונים לאחרונה (למרות שהנתונים ביום שישי היו מעל התחזיות), אלא גם מכך שהשוק מניח שהלחצים הפוליטיים שמופעלים על פאוול יביאו להפחתת ריבית. יש לקוות שלא כך יקרה.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.