עוד מאותו דבר

כותבים

קבצים להורדה

בשבוע שעבר קיבלנו עוד מאותו דבר. הדגש הוא על המילה "עוד". בתחילה הייתה זו החלטת הריבית של בנק ישראל אשר למעט הודעה על העלאתה היה בה הכל כדי להצדיק את .. העלאתה. דאגתו של הבנק המרכזי של ישראל מהמגמות ששוררות כעת במשק המקומי גוברות והוא מביע זאת באופן ברור ומפורש. התמשכות המלחמה, עליית האינפלציה מעבר לרף העליון של הטווח וצורכי הביטחון הגדולים לצד מדיניות תקציבית שאינה סדורה מעלים את חששו של בנק ישראל, מה שבניגוד למגמה הגלובלית, לא מותיר לו ברירה אלא להותיר את הריבית במקומה ואף להתריע שאם לא יתבצעו הצעדים הנדרשים, הריבית עלולה לעלות. במקביל, בנק ישראל יישר קו עם חברות הדירוג והפחית את תחזיות הצמיחה לשנתיים הקרובות לצד העלאת יעד הגרעון. תחזית הצמיחה לשנה הנוכחית הופחתה באחוז שלם ל 0.5% וב 0.4% לשנה הבאה. לזה מתווספת תחזית לגרעון של 7.2% ו 4.9%, הרבה מעבר לתחזיות הקודמות. הבנק המרכזי צופה שהאינפלציה בשנים עשר החודשים הקרובים תהיה 3.2%, ולאור התחזיות הנ"ל הוא צופה שהריבית תעמוד בשנה הקרובה ברמה של 4.5%, היינו ללא שינוי.

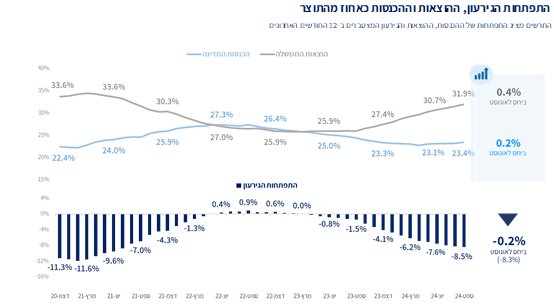

וכאילו לא הספיק לנו לקבל "עוד" מאותו דבר, הגיעו נתוני התקציב לחודש ספטמבר. גם שם היה הרבה "עוד". הגרעון צמח לשיעור של 8.5% וככל שלא יתרחש משהו מאוד חיובי בחודשים הקרובים, שר האוצר עומד להפסיד כמה בקבוקי וויסקי, ראו הצהרתו מ 16/9/24. יש גם משהו חיובי וזה הצמיחה בהכנסות. אלו עלו מתחילת השנה בשיעור של 5.4% לעומת התקופה המקבילה אשתקד. אלא שההוצאות זינקו ב 31.2%, מה שכמובן היווה את הגורם העיקרי לעלייה בגרעון.

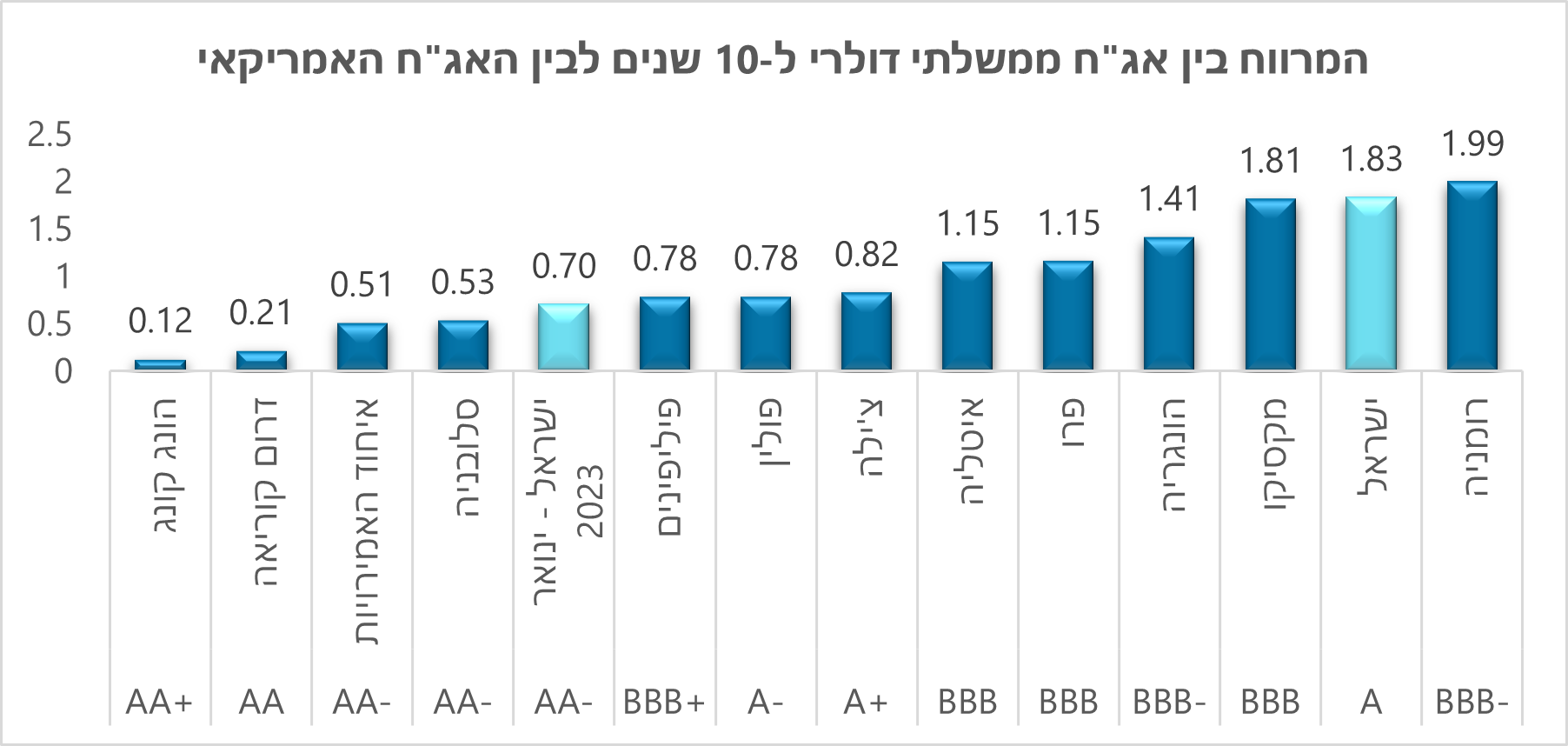

עד כאן הנתונים היבשים. כפי שנכתב בתחילת הסקירה זה "עוד מאותו דבר". לעת עתה השוק מביע פסימיות רבה לגבי המשק הישראלי. הגרף שמצורף למטה מתאר את המרווח שבין תשואת האג"ח של מדינות שונות בעולם לאלו של ארה"ב. לפי הקריטריון הזה, השוק מתמחר את הדירוג של ישראל ברמה של קצת מתחת ל BBB, שתי דרגות מתחת לרמה הנוכחית. שימו לב למרווח של ישראל בינואר 23 שעמד על 0.7% בלבד לעומת 1.8% כעת. מה הלאה? השוק ישאר פסימי כל עוד הוא אינו רואה כיצד האוצר מתכוון להתמודד עם האתגרים הכלכליים שניצבים מולו כעת. המשקיעים מצפים לראות תוכנית סדורה שכוללת צעדים מאיצי צמיחה לצד מהלכי התייעלות. נמתין בחוסר סבלנות.

וכדי שלא נצא לחופשת החג באווירה פסימית, החלטנו להעלות כמה גורמים חיוביים שקיימים במשק הישראלי שיש בכוחם לסייע לחזור לתוואי צמיחה. ראשית, היי טק. המנוע של שני העשורים האחרונים של הכלכלה המקומית אולי לא שב עדיין לרמת הפעילות שהייתה טרום המלחמה, אבל ניכרים סימני התאוששות. בשני הרבעונים האחרונים, נרשמו גיוסי הון בהיקף שבין 4.3 ל 2.7 מיליארדי דולר שזה רחוק עדיין מהרמה הייתה לאחר הקורונה, אבל דומה לזו שהייתה לפניה.

הנה עוד משהו חיובי. במדד החדשנות שפורסם לאחרונה על ידי ארגון הקניין הרוחני (Intellectual Property) דורגה ישראל במקום ה 15. יש עוד. בוגרי התואר הראשון באוניברסיטת תל אביב מדורגים במקום השביעי (!!!) בעולם מבין בוגרי כל האוניברסיטאות בעולם בהקמת סטארטאפים. השורות הנ"ל רק הציגו את מה שידוע, הפוטנציאל של המשק הישראלי הוא עצום. השאלה היא האם מובילי הכלכלה ישכילו לרקוח מהמרכיבים המשובחים האלו תוצר איכותי.

הווארד מרקס נחשב לאחד מהאנשים המשפיעים בוול סטריט בעיקר בתחום של הערכת סיכונים. מרקס מפרסם ניוזלטר חודשי שבו ניתן למצוא מספר רב של תובנות לגבי השווקים. בניוזלטר האחרון התייחס מרקס לתוכניות הכלכליות של שני המועמדים לנשיאות ארה"ב ובדרכו המיוחדת הביע ספק לגבי התועלת שתצמח למשק האמריקאי ככל שאחת מהתוכניות האלו יתממשו. בחרנו להביא את הפיסקה האחרונה מהניוזלטר האחרון שבה הוא מסביר בפשטות את הדינמיקה של מערכת כלכלית ומהן ההשלכות של ניסיון לשנות את הכללים. הדברים אקטואליים לא רק למצע של המועמדים לנשיאות ארה"ב אלא גם למה שמתרחש כעת במשק הישראלי.

The great challenge, of course, is to strike the proper balance: to take enough from the successful in the form of taxes to fund services, government programs, and wealth transfers without eroding their incentive to work or encouraging them to seek out low-tax jurisdictions.

What I discuss above are the economic facts of life, and some of their ramifications may be less than ideal. But idealists’ wishes don’t govern economies; these realities do. Foremost among them are the power of incentives and the influence of supply and demand. The rules must be respected; they can’t be ignored, wished away, or overridden without consequences.

Anyone who thinks it’s better to live in a centrally planned economy that prefers evenly distributed benefits over free markets hasn’t studied history (or read Animal Farm). It may sound good in theory, but it has never worked. The laws of economics will always win out eventually. Nations can respect them and reap the associated benefits, or they can try to contravene them and pay the price in terms of underperformance. In the world of politics, there can be limitless benefits and something for everyone. But in economics, there are only tradeoffs.

ולמזלנו הרב, אנחנו חיים בתקופה שבה יש את google translate:

האתגר הגדול, כמובן, הוא למצוא את האיזון הנכון: לקחת מספיק מהמצליחים בצורה של מיסים כדי לממן שירותים, תוכניות ממשלתיות והעברות עושר מבלי לשחוק את התמריץ שלהם לעבוד או לעודד אותם לעבור לאזורים שבהם יש שיעורי מס נמוכים. מה שאני מציג למעלה הן העובדות הכלכליות של החיים, וחלק מהשלכותיהן עשויות להיות פחות אידיאליות. אבל רצונותיהם של אידיאליסטים אינם שולטים בכלכלות; המציאות האלה כן. בראשם עומד כוחם של התמריצים והשפעת ההיצע והביקוש. יש לכבד את הכללים; לא ניתן להתעלם מהם או לעקוף אותם מבלי שיהיו לזה השלכות. כל מי שחושב שעדיף לחיות בכלכלה מתוכננת מרכזית שמעדיפה הטבות מחולקות באופן שווה על פני שווקים חופשיים לא למד היסטוריה.

זה אולי נשמע טוב בתיאוריה, אבל זה מעולם לא עבד. חוקי הכלכלה תמיד ינצחו בסופו של דבר. מדינות יכולות לכבד אותן ולקצור את התועלות הנלוות, או שהן יכולות לנסות לסתור אותן ולשלם את המחיר במונחים של ביצועי חסר. בעולם הפוליטיקה אפשר לחלק הטבות ללא הגבלה לכל אחד. אבל בכלכלה, יש רק יחסי גומלין.

https://www.oaktreecapital.com/insights/memo/shall-we-repeal-the-laws-of-economics

הסקירה יוצאת לחופש עד לאחר החג. נאחל לכולנו שנה רגועה ושקטה ובתקווה לשובם המהיר של החטופים (דחוף!!!)

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.