סוער, מאוד סוער

בדומה למה שקורה מאז 20 בינואר ומה שככל הנראה יימשך לאורך ארבע השנים הקרובות, גם השבוע נמשך מסעו של טראמפ לשינויו של הסדר העולמי. בגזרת המכסים, הוכרזו מכסים על קנדה, ומקסיקו ועל המדינות החברות בגוש האירו. אלא שמרוב הודעות על מכסים והגבלות סחר, הנשיא התבלבל ככל הנראה ונקב בתאריכים שונים ליישום המכסים. בתחילה הודיע שהם יכנסו לתוקף ב 4/3 וממש באותה מסיבת עיתונאים נקב ב 2/4 כמועד ליישום. לבסוף, דוברו הודיע שהתאריך הוא 4 למרץ. לאחר ש"אי ההבנה" הובהרה, השוק החל להפנים שהטלת המכסים אינה רק איום ולממשל יש כוונה מלאה להתקדם עם הנושא. וממש כשחשבנו שהיו מספיק אירועים כלכליים ופוליטיים, התפרסם שבכוונת הממשל בארה"ב להטיל מכס נוסף על יבוא מסין, מה שיעלה את שיעור המכסים הכולל ללא פחות מ 40%!!!

כותבים

קבצים להורדה

סוער, מאוד סוער

בדומה למה שקורה מאז 20 בינואר ומה שככל הנראה יימשך לאורך ארבע השנים הקרובות, גם השבוע נמשך מסעו של טראמפ לשינויו של הסדר העולמי. בגזרת המכסים, הוכרזו מכסים על קנדה, ומקסיקו ועל המדינות החברות בגוש האירו. אלא שמרוב הודעות על מכסים והגבלות סחר, הנשיא התבלבל ככל הנראה ונקב בתאריכים שונים ליישום המכסים. בתחילה הודיע שהם יכנסו לתוקף ב 4/3 וממש באותה מסיבת עיתונאים נקב ב 2/4 כמועד ליישום. לבסוף, דוברו הודיע שהתאריך הוא 4 למרץ. לאחר ש"אי ההבנה" הובהרה, השוק החל להפנים שהטלת המכסים אינה רק איום ולממשל יש כוונה מלאה להתקדם עם הנושא. וממש כשחשבנו שהיו מספיק אירועים כלכליים ופוליטיים, התפרסם שבכוונת הממשל בארה"ב להטיל מכס נוסף על יבוא מסין, מה שיעלה את שיעור המכסים הכולל ללא פחות מ 40%!!! למהלך הזה (ככל שייושם) יש השלכות נרחבות ביותר שיורגשו מעבר לסין או ארה"ב. שיעור כל כך גבוה של מכס מעלה כמובן את המחיר של מוצרים סיניים בארה"ב, מה שעתיד להוריד שם את הביקוש למוצרים האלו. על מנת למנוע האטה כלכלית, הסינים עתידים ליזום מהלך של החלשת המטבע שלהם כדי לפצות את היצואנים שלהם. מכאן יכולה להתחיל תגובת שרשרת שבה מדינות שכנות של סין שגם כלכלתן נשענת במידה רבה על יצוא, ייאלצו לפחת את המטבע שלהן כדי שהיצואנים שלהן יישארו תחרותיים ביחס ליצואנים הסיניים. במקביל, הפיחות של המטבעות האסייאתיים עלול לגרום ליציאת הון מאותן מדינות לעבר מה שנתפש כמקום מקלט כמו למשל אג"ח אמריקאיות, זהב או מטבעות שנחשבים יציבים כמו הפרנק השוויצרי, מה שיוצר את התפאורה לסערה מושלמת. הדינמיקה הזו מסבירה את העלייה בתנודתיות בשווקים מאז תחילת כהונתו של טראמפ. חוסר הוודאות עלה מאוד והמשקיעים מתקשים לגבש הערכה כיצד הדברים יתפתחו. ביום שישי התפרסם מחקר של הפד שניסה להעריך את ההשפעה של המכסים על האינפלציה והצמיחה של המשק האמריקאי. המחקר מעריך שהעלאת מכסים בשיעור של 20% על יבוא מסין תעלה את האינפלציה בארה"ב בשיעור של כחצי אחוז ובמקביל תוריד את שיעור הצמיחה בשיעור של 0.6%.

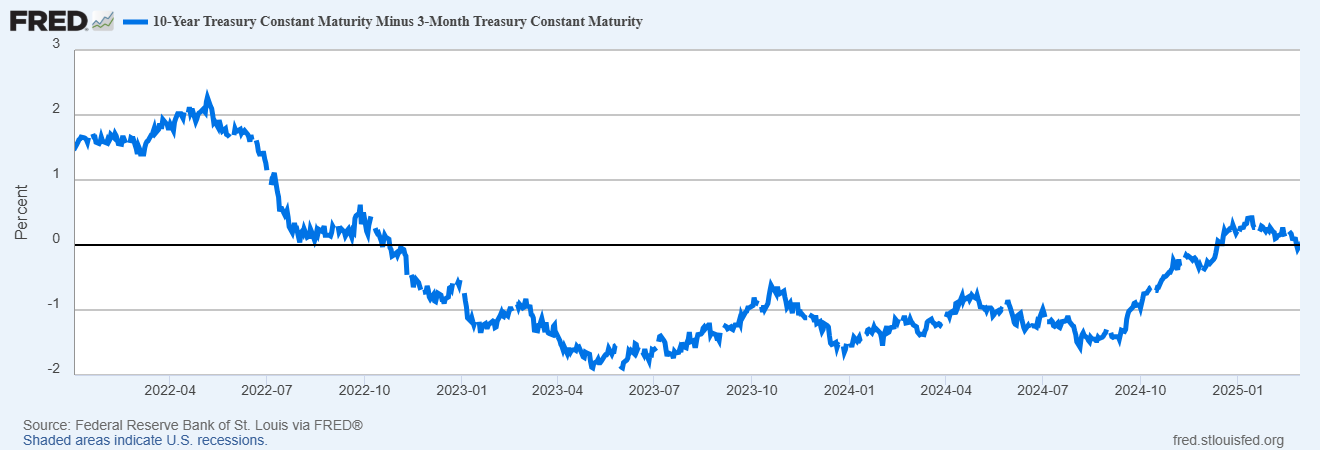

השאלה ששואל את עצמו כעת כל משקיע היא האם, ככל שממצאי המחקר הזה יתממשו, האם עליו לקצר את המח"מ של תיק האג"ח שלו מאחר והאינפלציה עולה, או שמא יש להאריך את המח"מ מפני שהצמיחה תרד, מה שעשוי לגרום לפד להפחית את הריבית מוקדם מכפי שהוערך לאחרונה. כל תשובה נכונה. לעתה עתה, המשקיעים בשוק האג"ח בארה"ב מוטרדים במידה רבה יותר מהתרחיש שבו הצמיחה תרד ולכן התשואות ירוד בחוזקה מאז השבעתו של טראמפ לצד ירידות בשוק המניות. זה היה שבוע נוסף שבו נרשמו ירידות כאשר מדד S&P 500 ירד ב 2.76% ומדד נסדאק ירד בשיעור כפול. בשוק האג"ח חל שינוי מעניין אשר הנחנו שכמותו לא נראה לפחות בזמן הקרוב, התהפכות של העקום. הגרף שמצורף מטה מתאר את ההפרש בין האגרת לשלושה חודשים לבין זו לטווח של עשר שנים. לראשונה מאז תחילת ינואר ההפרש הוא שלילי (0.08%-). בעבר היפוך של העקום היה מבשר על בואו של מיתון. אלא שכלמודי ניסיון מהשנתיים האחרונות לערך שבו שהה השיפוע בטריטוריה שלילית מבלי שהמיתון יגיע, לא נמהר להסיק מסקנות כעת.

אבל, זהו שינוי שמחייב מעקב. מצד אחד, אם ארה"ב נקלעת להאטה (כפי שכבר מורים מספר אינדיקטורים), עולה כאמור הסבירות שהפד ישנה את דעתו ויפחית את הריבית מוקדם מהצפוי. אלא שלצד זה, נתוני האינפלציה עדיין גבוהים וכפי שכמה מחברי הפד התבטאו לאחרונה, הם לא ממהרים להפחית את הריבית כל עוד לא מתקבלות אינדיקציות קונקרטיות להתמתנות האינפלציה. נתוני ליבת האינפלציה שפורסמו ביום שישי עמדו אמנם בציפיות (הגבוהות), אולם נתוני דצמבר עודכנו כלפי מעלה ל 2.9%, הרבה מעבר ליעד של הפד שעומד על 2%. זמן קצר לאחר מכן פורסמו נתוני GDPNow אשר אומדים את קצב הצמיחה המעודכן שהצביע לראשונה זה זמן רב על צמיחה שלילית של 1.5%- ברבעון הראשון, אם כי צריך לציין שהנתון השלילי נובע בעיקר מיבוא מוגבר בשל הצפי לעליית המכסים. עוד נציין שבתחילת השבוע שעבר התפרסמה טיוטת התקציב של ארה"ב שכללה קיצוצי מס בהיקף נרחב. כיצד זה מתיישב עם הגרעון התופח של ארה"ב ועלויות המימון המאמירות (טריליון דולר בשנה)? לא ברור. לצד הגורמים שתומכים בהפחתת ריבית כעת, עומדים קיצוצי המס, מה שאמור לגרום לפד לא למהר ולהפחית את הריבית. וכשחשבנו שחווינו מספיק השבוע והגיע הזמן לנוח מהזרם הבלתי פוסק של אירועים והודעות, זלנסקי הגיע לבית הלבן ואז החל אירוע שכמותו עוד לא ראינו. האירוע הזה הוא כל כך משמעותי ובעל השלכות פוליטיות/מדיניות וכלכליות מרחיקות לכת שקצרה היריעה לדון בזה כאן.

מאז כניסת טראמפ לבית הלבן אנחנו מעריכים שהעולם נכנס לתקופה שבה כל הכללים וכל החוקים לפיהם התנהל העולם מאז תום מלחמת העולם השנייה אינם תקפים יותר. וכשהחוקים משתנים, גם השווקים צריכים להתאים את עצמם לסביבה החדשה. תהליך ההתאמה הזה יוצר תנודתיות חריפה ובמקביל נוצרות גם הזדמנויות חדשות. לעת עתה אנחנו נצמדים לסקטורים אשר להערכתנו יציגו ביצועים גבוהים כמו חברות ביטחוניות, ספקי אנרגיה לסוגיהם השונים וחברות בתחום הבריאות.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.