נפלאות הסטטיסטיקה והאם אמריקה היא עדיין עוגן

מדד המחירים לחודש דצמבר "כמעט" ולא הפתיע לאחר שהוא נותר ללא שינוי לעומת קונצנזוס החזאים שנע בין ירידה של עשירית האחוז ל"לא שינוי". לעומת זאת, העלייה במחירי הדירות הפתיעה מאוד כשאלו רשמו עלייה חדה למדי של כ 0.7% לאחר שמונה חודשים רצופים של ירידות, בניגוד מוחלט לנתונים שעולים מזירת הנדל"ן בערוצים השונים כמו דיווחי האוצר וחברות הבנייה.

כותבים

קבצים להורדה

נפלאות הסטטיסטיקה והאם אמריקה היא עדיין עוגן

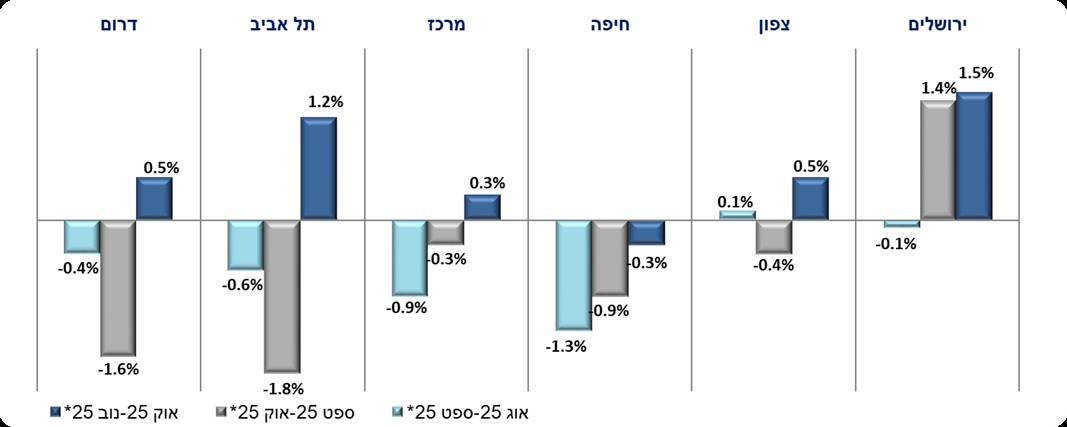

מדד המחירים לחודש דצמבר "כמעט" ולא הפתיע לאחר שהוא נותר ללא שינוי לעומת קונצנזוס החזאים שנע בין ירידה של עשירית האחוז ל"לא שינוי". לעומת זאת, העלייה במחירי הדירות הפתיעה מאוד כשאלו רשמו עלייה חדה למדי של כ 0.7% לאחר שמונה חודשים רצופים של ירידות, בניגוד מוחלט לנתונים שעולים מזירת הנדל"ן בערוצים השונים כמו דיווחי האוצר וחברות הבנייה. יום לפני פרסום מדד המחירים לצרכן, פורסמו נתוני מכירות הדירות לחודשים ספטמבר-אוקטובר אשר בדומה למגמה בחודשים האחרונים רשמו ירידה של 11.9% לעומת שלושת החודשים הקודמים. לאור זאת, עולה התמיהה כיצד אם כן, מחירי הדירות עולים לפתע? התשובה טמונה ככל הנראה בעוד אירוע שבו המודלים הסטטיסטיים מתקשים להתמודד עם נתונים חריגים ומציגים תמונה שאינה משקפת נאמנה את המציאות. יתכן והגרף שמצורף למטה יכול לתת תשובה לסוגיה הזו. המחוז שבו נרשמו עליות מחירים חדות יחסית הוא ירושלים שבו המחירים עלו בשיעור מצטבר של כ 3% בין החודשים ספטמבר לנובמבר, מה שאולי מתחבר לדיווח שפורסם בסוף דצמבר על כך שחברי הקהילה החלבית של ניו יורק רכשו את כל 200 הדירות בשני מגדלים בפרויקט בירושלים. עם זאת, יש לציין שהרכישה נעשתה לאורך כמה חודשים ולא ניתן לדעת מתי הרכישות דווחו, לכן זו השערה בלבד שאין לה סימוכין רשמיים. דבר נוסף שיתכן והשפיע על הנתון החריג נובע מכך שבין אוגוסט לאוקטובר נרשמו ירידות מחירים חדות (שימו לב לנתונים בתל אביב ובדרום), מה שיצר בסיס נמוך שיתכן וכמה עסקאות שנעשו במחירים מעט גבוהים מאלו שנרשמו בשלושת החודשים הקודמים, נראים כאילו זה שינוי מגמה.

מדדי מחירי דירות לפי מחוזות, אחוזי שינוי

הנתון החריג יכול להיגרם מכך שכל עסקה שנעשית במחיר גובה עשויה להשפיע על הממוצע נוכח מספר העסקאות הקטן בענף כולו. השורה התחתונה היא שבהינתן הנתונים העגומים של המכירות והעלייה העקבית במלאי הדירות, קשה להניח שחל מפנה במגמת הירידה במחירי הדירות ומדובר יותר באירוע נוסף של עיוות סטטיסטי. הדיווחים בחודשים הבאים יאשרו או יכחישו את ההנחה הזו. עד אז, ההנחה שלנו היא שמגמת הירידה במחירי הדירות לא הסתיימה והשוק רחוק עדיין מאיזון.

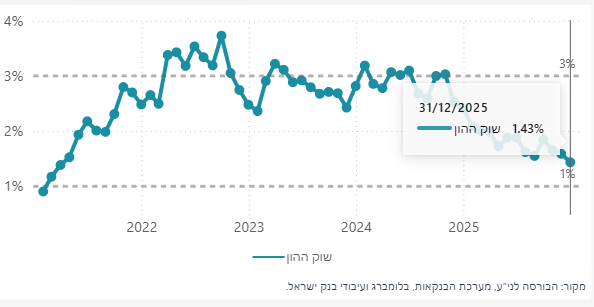

ועוד משהו שקשור לאינפלציה. שש שנים לאחר הקורונה ועם סיום המלחמה, נראה שהאינפלציה התמתנה מאוד, מה שהביא לכך שבחודשים האחרונים נרשמו ירידות חדות בציפיות האינפלציה. בנובמבר 2024 עמדו ציפיות האינפלציה לאחרונה ברמה שמעל 3% ומאז הן ירדו עד לרמה של שבין 1.45%- 1.7% לשנה הקרובה. השוק "ישמח" מאוד אם אלו יהיו אכן המספרים. השוק אוהב אינפלציה נמוכה. אלא שלצד השמחה הגדולה על הירידה במחירים, יש לזכור שנותרו עדיין מספר גורמי סיכון שעלולים לטרפד מעט את החגיגה, כמו למשל עליית מחירי הסחורות, העלייה החדה במחירי השבבים, לחצי השכר והמשך העלייה בשכר הדירה. היינו, הסיכון כעת אינו שהאינפלציה תעלה לפתע לרמות חריגות כפי שקרה בשנים האחרונות, אלא שהיא תעלה מעל לרמה שאותה צופה השוק. יכול לקרות? בוודאי שיכול לקרות. אם יש משהו שלמדנו בשנים האחרונות זה שהציפיות נכונות רק לאותו רגע שבו הן ניתנות.

דווקא כשהשוק מאוד אופטימי בהקשר של אינפלציה, נראה שיש דווקא מקום להגדיל את הרכיב של החלק הצמוד הקצר על חשבון החלק השקלי. סביר להניח שבנק ישראל ימתין עם הפחתת ריבית נוספת לאחר לאחר שתי הפחתות רצופות ולאחר שהעקום כבר התאים את עצמו לריבית החדשה, מה שמקטין את פוטנציאל רווח ההון בשקלים. לאור זאת, להערכתנו יש מקום לבחון הגדלה מסויימת של הרכיב הצמוד שמגלם כעת ציפיות אינפלציה נמוכות ויחסי סיכון-סיכוי גבוהים.

כאשר אנחנו נשאלים על ידי הלקוחות שלנו מה שיעור החשיפה המומלץ לחו"ל, הכוונה היא כמעט תמיד לשיעור החשיפה לארה"ב. מאז ששוקי העולם נפתחו למשקיעים בזכות הגלובליזציה והתפתחות הטכנולוגיה, השקעה בחו"ל היתה למעשה השקעה בארה"ב. אקסיומה. ארה״ב נתפסה כברירת המחדל כמעט בכל תיק גלובלי, בגלל עומק השוק, הדומיננטיות של ענקיות הטכנולוגיה והתחושה שהמסגרת המוסדית יציבה ואמינה. לכן הופתענו כאשר "פימקו", אחד מבתי ההשקעות הגדולים בעולם שמנהל 2.2 טריליון דולר שנחשב לאחד הקולות המובילים בעולם ההשקעות העולמי (בעיקר שוקי האג"ח) פירסמה בשבוע שעבר את תחזית השוק שלה לשנת 2026. אולי לראשונה אי פעם נשמעה קריאה מצד בית השקעות גדול בארה"ב להסיט השקעות מארה"ב לשווקים אחרים בגלל "המדיניות הבלתי צפויה של טראמפ". כך זה הופיע במקור:

"Donald Trump’s “unpredictable” policies have prompted bond giant Pimco to diversify away from US assets, as Wall Street frets over the long-term consequences of the president’s attacks on the Federal Reserve “.

פימקו רואה בצעדיו של טראמפ כלפי הנגיד האמריקאי, פאוול, פגיעה באמון במערכת. מבחינת פימקו, כאשר המדיניות האמריקאית משדרת אי־עקביות, היפוכים ומסרים סותרים, השאלה כבר אינה רק מה תהיה החלטת הריבית הבאה, אלא ערעור על עצם עצמאותו של הבנק המרכזי שעלול להרתיע משקיעים מהשקעה בארה"ב. החקירה נגד פאוול מצטרפת לשלל צעדים שגם אם נועדו לחזק את ביטחונה וכלכלתה של ארה"ב, הם בעלי פוטנציאל נפיץ במיוחד. המאבק על גרינלנד שנמצאת תחת ריבונותה של דנמרק שהיא חברה בנאט"ו מתבצע תוך שימוש באמירות כמותן לא נשמעו מעולם בין חברות בארגון כאשר טראמפ אינו פוסל שימוש בכוח לצורך השתלטות על האי. נחזור שוב, המדינה הגדולה ביותר בנאט"ו מאיימת על חברה אחרת במלחמה כדי לקחת לעצמה שטח שהוא בעל חשיבות אסטרטגית וכלכלית. בלתי נתפס. יש לומר שרוב הצעדים שטראמפ עשה עד כה תמכו בכלכלת ארה"ב ומהזווית הצרה שלנו, גם בישראל. אלא שרוב הצעדים הללו לווו באמירות מאוד לא דיפלומטיות בלשון המעטה, אבל נוכח הקיבעון המחשבתי שתקף את המנהיגות במערב בעשורים האחרונים, זה נסלח. אי אפשר לצפות שהסדר העולמי החדש יקרה בצורה מנומסת. אלא שלפחות לפי פימקו, הצעדים הללו גם מערערים את האמון שרוחשים משקיעי העולם לשווקים האמריקאים, מה שמביא אותם להציע גיוון גלובלי בתיקי ההשקעות. זה לא חייב לקרות באופן של בריחה פתאומית מנכסים אמריקאיים והרבה יותר סביר שנראה תזוזה רב־שנתית של הנכסים וההשקעות. פחות תלות בשוק אחד כעוגן, יותר פיזור גאוגרפי, ויותר מחיר שמשולם על ודאות בעולם שבו הוודאות נעשית נדירה. הדיון סביב הפדרל ריזרב ממחיש את הדינמיקה. גם אם השווקים לא מגיבים מיד לכל כותרת, המתח סביב עצמאות הבנק המרכזי יושב על הנקודה הרגישה של תמחור לטווח ארוך של החוב. ברגע שמשקיעים מתחילים לחשוש שהחלטות ריבית עלולות להיות מושפעות משיקולים פוליטיים, הם דורשים פיצוי גבוה יותר על החזקת נכסים ארוכי טווח. התוצאה יכולה להיות פרדוקסלית, שלא לומר רעה. הניסיון “ללחוץ” על ריבית קצרה או להשפיע על מסרים עשוי לייצר דווקא עלייה בריבית הארוכה ובפרמיית הזמן, משום שהסיכון האמיתי הופך להיות סיכון מוסדי. במילים אחרות, כשהעוגן נתפס כלא יציב, עקום התשואות מגיב לא רק לכלכלה הריאלית אלא גם למידת האמון במערכת. יש השלכות לכך שאי־הסדר עלול להפוך לשיטה. רצף של סתירות, מהלכים חדים ושינויי כיוון אינו רק “בלבול” אלא דרך לערער את יכולת הצד השני לזהות דפוסים, לצפות מראש ולסנכרן תגובה. לא רק היכן יקרה הדבר הבא אינו ברור, אלא מתי.

את הגיוון הגיאוגרפי בתיק ההשקעות שלנו התחלנו לעשות כבר לפני למעלה משנה כאשר הסטנו השקעות לאירופה ולשווקים מתעוררים, כולל סין. נכון, הבטחנו פעם שלא נשקיע שם את זה אבל צריך להגיד שהסינים מאוד משתדלים לאחרונה להיות נחמדים למשקיעים הזרים. ארה"ב תמשיך להוות את הרכיב הגדול בתיק החו"ל שלנו. שם נמצאת הטכנולוגיה, הסדר (עדיין) והבקרה הרגולטורית שניתן לסמוך עליה. כל שנקווה הוא שהנשיא האמריקאי לא יעשה צעד אחד רחוק מידי שעלול לפגוע באמון המשקיעים במידה כזו שהחשש של המשקיעים יתאמת. בקיצור, עיניים על הכתום.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.