מה יעשו עם המיסים שישלמו משקיעי וויז וגם, פאוול שוב משנה תחזיות

לדי הפלא של תעשיית ההיי טק הישראלי היכו שוב. לא סתם היכו אלא היכו ביג טיים. בשבוע שעבר התבשרנו על האקזיט הגדול ביותר בתולדות המדינה כאשר גוגל רכשה את חברת וויז תמורת הסכום הבלתי נתפש של 32 מיליארד דולר. זו הייתה המחשה נוספת ליכולות והידע שטמונים במשק הישראלי, מקור אמיתי לגאווה. חוץ ממייסדי החברה, העובדים ואלו שהשקיעו בחברה היו עוד כמה ששמחו מאוד לשמע הידיעה על האקזיט. אלו היו כמובן שר האוצר והפקידים במשרד שנשמו לרווחה נוכח תקבולי המס הצפויים אשר אמורים להקל את המגבלות התקציביות לשנה הנוכחית. אין בכלל ספק שזו בשורה חיובית מכל היבט שנבחן אותה

כותבים

קבצים להורדה

מה יעשו עם המיסים שישלמו משקיעי וויז וגם, פאוול שוב משנה תחזיות

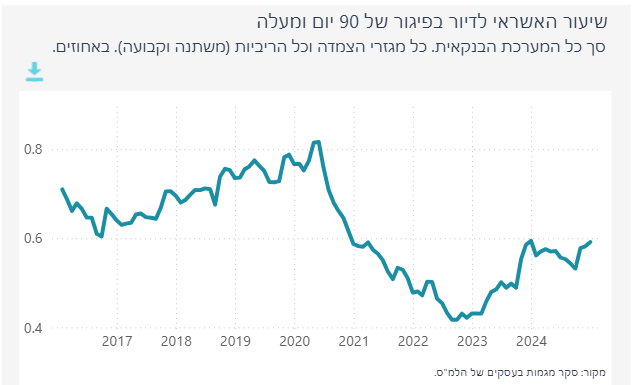

ילדי הפלא של תעשיית ההיי טק הישראלי היכו שוב. לא סתם היכו אלא היכו ביג טיים. בשבוע שעבר התבשרנו על האקזיט הגדול ביותר בתולדות המדינה כאשר גוגל רכשה את חברת וויז תמורת הסכום הבלתי נתפש של 32 מיליארד דולר. זו הייתה המחשה נוספת ליכולות והידע שטמונים במשק הישראלי, מקור אמיתי לגאווה. חוץ ממייסדי החברה, העובדים ואלו שהשקיעו בחברה היו עוד כמה ששמחו מאוד לשמע הידיעה על האקזיט. אלו היו כמובן שר האוצר והפקידים במשרד שנשמו לרווחה נוכח תקבולי המס הצפויים אשר אמורים להקל את המגבלות התקציביות לשנה הנוכחית. אין בכלל ספק שזו בשורה חיובית מכל היבט שנבחן אותה. יתכן שמכירתה של וויז תצליח להקל על המסגרת התקציבית, אולם היא לא תצליח להעלים מספר בעיות ואתגרים כלכליים שעימם המשק יצטרך להתמודד במהלך הזמן הקרוב. כבר כתבנו לא אחת על כך שהתקציב נעדר הצעות לשינויים מבניים הכרחיים ועל כך שהמשבר הנוכחי לא מנוצל לטובת כמה שינויים שנדרשים מאוד במשק. עולה השאלה האם תקבולי המיסים מהאקזיט ישמשו לטובת העברות שנעשות בשל אילוצים פוליטיים או שהם ישמשו לטובת הקמה ושיפור של תשתיות תחבורה וחינוך למשל. יש חשיבות רבה לכך שדווקא עכשיו תיעשה הקצאה לטובת מטרות אשר יעודדו את צמיחת המשק נוכח השחיקה במצבו הכלכלי של הצרכן הישראלי. את התקופה שמאז פרוץ המלחמה ניתן לחלק לשלושה חלקים. ראשית, הלם ששיתק את המשק. לאחר מכן חלה התאוששות מסוימת ובמהלך רוב שנת 2024 הצרכן הישראלי יצא למסע קניות נרחב שבחלקו נובע גם בשל הצורך לפצות על הימים הקשים שהוא עובר. התקופה האחרונה יצרה את הרושם שתחושת הרווחה שאפיינה את העשור וחצי האחרונים, שבה. הנתונים האחרונים מתחילים להעיד אחרת. עכשיו מגיע הפרק הרביעי שבו צריך הצרכן הישראלי להתמודד עם עלויות מחייה גבוהות מאוד לצד שחיקת שכר שלא לדבר על הנבחרים והאיכותיים שתורמים גם את חלקם הנכבד לשירות מילואים על כל העלויות הכלכליות והחברתיות שכרוכות בכך. מספר נתונים שהתפרסמו לאחרונה מעידים שהשחיקה כבר כאן. הישראלים קונים פחות דירות כי יקר להם ולכן הם נאלצים לשכור. חלק הולך ועולה של האוכלוסייה מתקשה לעמוד בעומס התשלומים לדיור, מה שמוביל לעלייה בשיעור הפיגורים בתשלומים.

במקביל, נרשמה ירידה של 0.9% בחישוב שנתי במגמה של מכירות המזון (!!!) בין נובמבר לינואר לעומת החודשיים שקדמו, כאשר גם קצב הצמיחה של הפידיון הכולל ברשתות השיווק באותה תקופה היה אפסי. זה לא משבר והמשק הישראלי עדיין חזק, אבל המגמה לא בריאה ולכן נדרשת התערבותה של הממשלה כדי לעצור את המגמה השלילית ולהפוך אותה. נזכיר שוב שהתקציב מניח שהצריכה הפרטית תצמח השנה ב 4.2%. לשם השוואה, הצריכה הפרטית צמחה בין 2015 ל 2019 בשיעור ממוצע של 4.2%, שנים שבהן המשק חווה עלייה בקצב הצמיחה והמצב הביטחוני לא היה קשה ומורכב כפי שהוא היום. המשמעות של כל מה שנכתב לעיל היא שכפי שהדברים נראים כעת, הסיכוי שהממשלה תעמוד ביעד הגרעון אינו גבוה והיא תיאלץ לבצע התאמות תקציביות במהלך השנה. כל זה עדיין לא לוקח בחשבון שהעלייה בעצימות המלחמה שכבר עלתה לא תתגבר חלילה. בקיצור, אל לו לאוצר להסתמך על אקזיטים מופלאים לצורך התמודדות עם האתגרים התקציביים. ישראל צריכה משהו אחר, משהו שיניע אותה ויסייע לצמיחה שלה בעתיד. אנחנו מתקשים למצוא בתקציב המוצע לשנת 2025 את מה שיעשה את זה.

שורה תחתונה, בחלק המנייתי אנחנו ממשיכים להחזיק במניות הפיננסים (בנקים וביטוח) לצד החזקה במשקל יתר ניכר בחברות הביטחוניות, מדיניות שאותה אנחנו מיישמים כבר זמן רב. הסקטורים שפחות קורצים לנו כעת הם אלו שקשורים לצריכה בישראל כמו קמעונאים וחברות בנייה. בחלק האג"חי ובהנחה שהריבית לא עומדת להשתנות במידה רבה אם בכלל ובהינתן העקום השטוח כמעט לכל אורכו, אין להערכתנו הצדקה להארכת מח"מ. אם יתממש הקונצנזוס ששורר כעת בשוק לפיו האינפלציה תרד לרמה של 2.5% במהלך החצי השני של השנה, יתכן שהריבית תרד. עם זאת, גם אם תרד, להערכתנו תהיה זו התאמה צנועה לירידה באינפלציה ולא תחילתו של מהלך הפחתת ריבית משמעותי. שלא לדבר על כך שהקונצנזוס בשנים האחרונות פחות הצטיין בחזוי.

———

לפעמים קורים בשוק שגם הוותיקים שבינינו מתקשים להסביר. אירוע כזה היה ביום רביעי שעבר עם פרסום הודעת הריבית של הפד. הפד השאיר את הריבית ללא שינוי, אך במקביל פרסם עדכון די חריג לתחזית הצמיחה והאינפלציה. הפד הוריד את תחזית הצמיחה ל 2025 ב 0.4% ל 1.7%. בנוסף, הוא העלה את תחזית האינפלציה (PCE) ב 0.3% ל 2.8% והעלה את תחזית האבטלה ב 0.1% ל 4.4%. למרות עדכון התחזיות, השוק רשם עליות לצד ירידה בתשואות האג"ח. נסתרות הן דרכי השוק. יתכן שהשוק שאב עידוד מכך שהפד צופה עדיין שתי הפחתות ריבית בחצי השני של השנה, אבל המהות של שינוי המגמה בתחזיות לא השתנתה. בשנים האחרונות למדנו להתייחס לתחזיות בספקנות לא מועטה, אולם נדמה שהפעם השינוי בתחזיות היה חריג, בטח כשזה קורה לגוף שמרני כמו הפד. שימו לב, מאז ספטמבר תחזית האינפלציה (PCE) עלתה בחדות מ 2.2% ל 2.8% כעת. פאוול ציין במסיבת העיתונאים שנערכה לאחר הודעת הריבית שהסיבה העיקרית לכך שתחזית האינפלציה הועלתה נובעת בעיקר ממדיניות המכסים של הממשל. שוקינג. לאלו שמקווים שהירידה הצפויה בצמיחה תגרום לפד להוריד את הריבית , אנחנו ממליצים להיכנס לאתר של הפד, לחלק שבו מצוין מהו המנדט הרשמי של הפד ושם כתוב במפורש שלבנק המרכזי יש שני יעדים עיקריים. הראשון, לדאוג ליציבות המחירים והשני לשמור על שיעור תעסוקה גבוה (לא במילים האלו, אבל זו המהות).

לפיכך, כל עוד הפד לא יקבל אינדיקציות מהימנות וקונקרטיות לכך שהאינפלציה הודברה, הריבית לא תרד. קודם אינפלציה, אחר כך צמיחה. לפני כשלושה שבועות העקום האמריקאי התהפך והתשואה לשלושה חודשים גבוהה במעט מזו של האגרת לעשר שנים, מה שבדרך כלל היווה אינדיקציה למיתון קרב. כפי שכתבנו לאחרונה, לאור זאת שהסיטואציה הזו שררה במשך כמעט שנתיים בין 2022-2024 מבלי שהמשק האמריקאי נקלע למיתון, לא נהמר שהפעם זה כן יקרה. אבל בהינתן עקום הפוך, גם בארה"ב אין סיבה להגדיל את הסיכון ולהחזיק במח"מ ארוך. בדומה לישראל, אנחנו סבורים שגם בארה"ב, תקוותיהם של המשקיעים שמאמינים שהריבית תמשיך לרדת לא יתממשו בזמן הקרוב ומי שקיווה שהפחתת הריבית תהווה זרז לחזרתו של שוק המניות למגמה חיובית, עלול להתאכזב.

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.