מה השוק יודע? (חלק ב')

בשבוע שעבר תהינו כיצד יתכן שהבורסה המקומית עולה על אף נתונים לא טובים והרעה במצב הבטחוני. הנחנו שהשוק עולה בשל סיבה עיקרית אחת, התקווה. לא ההמנון, אלא התקווה שביקורו של טראמפ לאיזור יביא לשינוי המיוחל במצב הגיאו פוליטי שבו ישראל תזכה ליהנות מהשינויים הדרמטיים שחלו באיזור בעקבות המלחמה. אלא שלפי שעה, הגעתו של טראמפ הביאה (לפחות על הנייר) ברכה בעיקר למדינות בהן ביקר כמו ערב הסעודית וקטאר. למרות שישראל לא נכללה ברשימת הנהנים משיתופי הפעולה החדשים שנרקמו, השוק המשיך לעלות גם בשבוע שעבר...

מה השוק יודע? (חלק ב')

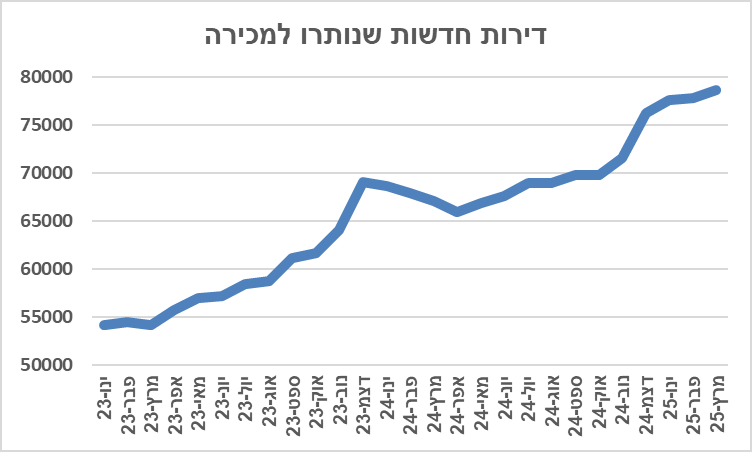

בשבוע שעבר תהינו כיצד יתכן שהבורסה המקומית עולה על אף נתונים לא טובים והרעה במצב הבטחוני. הנחנו שהשוק עולה בשל סיבה עיקרית אחת, התקווה. לא ההמנון, אלא התקווה שביקורו של טראמפ לאיזור יביא לשינוי המיוחל במצב הגיאו פוליטי שבו ישראל תזכה ליהנות מהשינויים הדרמטיים שחלו באיזור בעקבות המלחמה. אלא שלפי שעה, הגעתו של טראמפ הביאה (לפחות על הנייר) ברכה בעיקר למדינות בהן ביקר כמו ערב הסעודית וקטאר. למרות שישראל לא נכללה ברשימת הנהנים משיתופי הפעולה החדשים שנרקמו, השוק המשיך לעלות גם בשבוע שעבר. מדד המעו"ף אמנם נשאר כמעט ללא שינוי, אבל מדד תל אביב 90 (מניות "השורה השנייה") עלו ב 2%. היציבות בשוק המקומי מפתיעה לאור מספר אירועים ונתונים שלא כל כך תמכו באופטימיות ששרתה על המשקיעים בשוק. ראשית, היו אלו הטילים שהמשיכו ליפול במה שמתחיל להסתמן כעוד עונה קשה לענף התיירות, הן היוצאת ולבטח לזו הנכנסת. בהמשך הגיעו גם "בשורות" משוק הדיור ואלו לא היו מעודדות. נתוני מכירות הדירות מראים שבין ינואר למרץ נרשמה ירידה של 23% (!) במכירת דירות בהשוואה לתקופה המקבילה אשתקד במה שמסתמן כהמשכה של מגמה שלילית בחודשים האחרונים. הקיפאון בשוק הדיור גרם לכך שמלאי הדירות למכירה העפיל לשיא חדש של קרוב ל שמונים אלף דירות חדשות. אלו כמובן אינן חדשות טובות לקבלנים (בעיקר הקטנים) שנאלצים לספוג בינתיים את עלויות המימון הגבוהות. השאלה שנשאלת לאור הנתונים הללו היא כיצד מחירי הדירות אינם יורדים? התשובה נעוצה ככל הנראה בכך שההטבות שמעניקים הקבלנים לעידוד המכירות אינן מגולמות במחירים הרשמיים שמדווחים ללמ"ס. בנוסף, כנראה שחלק מהקבלנים מקווים שהביקושים הכבושים יגרמו למחירים לחזור ולעלות, אלא שהמלאי שהולך וגדל מידי חודש מרחיק את התממשותה של התקווה הזו.

ואז הגיע מדד המחירים לצרכן לחודש מאי, כאילו כדי להוסיף סיבה נוספת לאנומליה שבין השוק לבין המציאות. המדד עלה בחודש מאי ב 1.1%, כחצי אחוז מעל להערכות המוקדמות. ראשית, צריך לציין שהמדד שוב הושפע במידה רבה ממחירי הטיסות שעלו בכ 16% ותרמו כ 0.7% למדד. עם זאת, גם ללא העלייה במחירי הטיסות, רוב הסעיפים של המוצרים ובעיקר השירותים הבסיסיים המשיכו לעלות במה שנראה כמו המשכה של מגמת האינפלציה הבלתי נגמרת. בעיה משמעותית נוספת שנובעת מהמדד הגבוה היא שעלות המימון של בעלי משכנתאות והקבלנים שגם ככה תקועים עם מלאי גדול ומממנים חלק מהמבצעים, עלתה באופן חד. בקיצור, המשקולת הכלכלית (בנוסף לכל האחרות) שהציבור הישראלי סוחב על עצמו נהייתה כבדה יותר. ככל שהמגמה הזו לא תשתנה, ניתן לצפות שגם היקפי הצריכה הפרטית יושפעו מכך. חזרה לשאלה המרכזית. לאור כל הנתונים הנ"ל, כיצד יתכן שהשוק מפגין עמידות כה מרשימה? התשובה אותה נתנו בשבוע שעבר רלוונטית מן הסתם גם השבוע, המשקיעים מקווים שאיכשהו במצב הגיאופוליטי ישתנה לטובה נוכח האינטרסים של שחקנים רבים כל כך באיזור וגם של אלו מחוץ לאיזור. נכון לעכשיו (ראשון בבוקר) זה לא נראה כך, אבל כנראה שהתקווה והכמיהה לשינוי חזקים יותר מהמציאות. כל שנותר לנו הוא להצטרף לתקווה הזו.

בעוד שאת העליות בשוק הישראלי אנחנו מתקשים להסביר, הרי את המגמה החיובית בשוק האמריקאי (והאירופאי) קל להסביר. הביקור המוצלח של טראמפ במזרח התיכון הביא לחתימת הסכמי שיתוף פעולה בהיקף חסר תקדים בין ארה"ב לבין סעודיה וקטאר. שני אלמנטים מרכזיים איפיינו את ההסכמים. הראשון, שיתוף פעולה לקידום הנושא של בינה מלאכותית וכמובן הסכמי חימוש של נשק וציוד צבאי. התפתחותה המואצת של הבינה מלאכותית מגבירה מאוד את חשיבותה של הטכנולוגיה הזו והפיכתה לנכס אסטרטגי במאבק הבין גושי שבין סין לארה"ב. שיתופי הפעולה שבין מדינות כמו סעודיה לארה"ב נועדו להשיג שתי מטרות עיקריות. הראשונה, ארה"ב שואפת לשמר את המדינות העשירות והחשובות האלו בצד שלה. ארה"ב נהנית מזרימת השקעות בהיקף אדיר ובתמורה היא תורמת למיצובן כמדינות בעלות חשיבות רבה בזירה הבינלאומית. כולם מרוויחים. מי שמרוויח יותר מכל מהמצב הזה הן בעיקר חברות הטכנולוגיה שיהנו מביקושים עצומים למוצרים ולשירותים שלהן, שמחזק מאוד את דעתנו ללונג חזק על חברות הטכנולוגיה. הביקור של טראמפ במזרח התיכון לצד הורדת המתח עם סין והפגישה שהתקיימה בין אוקראינה לבין רוסיה מתוך תקווה לתחילת משא ומתן לסיום המלחמה הביאו לתחושה מחודשת של "הנה בא השלום העולמי". אלא שעד שינחת עלינו השלום המיוחל, רוב מדינות העולם ימשיכו במסע ההצטיידות הצבאית שלהן כדי למנוע "הפתעות", במה שימשיך לתמוך בחברות הביטחוניות ש"מככבות" בשנים האחרונות. הדינמיקה לא השתנתה. היא אפילו התגברה. זאת אומרת שההצטיידות הצבאית של סעודיה מכריחה למשל את איראן לפעול באופן דומה, מה שכמובן משפיע עלינו וכן הלאה. אותה דינמיקה רלוונטית כמובן גם לאירופה, לאחר שלא נראה שתחילת המשא ומתן בין רוסיה לאוקראינה מפחיתה את החששות של מדינות אירופה מפני המשך התוקפנות הרוסית. נקנה תותים וגם מכונות של מלחמה. והרבה מהן.

בעוד שטראמפ נהנה מאווירה חמימה ולבבית בביקורו במזרח התיכון, הרי שעם חזרתו הוא יגלה ששאיפתו להפחתת ריבית נתקלת בקשיים משמעותיים לאור הנתונים האחרונים. השיבוש שיצר העימות עם סין גרם לעלייה חדה בסיכון האינפלציוני. שימו לב מה אמר השבוע מנכ"ל וולמארט שמייצג את אחת החברות שמושפעות יותר מכל חברה אחרת משיבושי האספקה:

“The magnitude and speed at which these prices are coming to us is somewhat unprecedented in history”. וולמארט הודיעה עם פרסום דוחותיה הרבעוניים בשבוע שעבר שהיא מתכוונת להעלות את המחירים לאחר ששיבושי האספקה גרמו להתרוקנות של המדפים. בתגובה, טראמפ הזהיר את החברה שלא יעלו את המחירים ומוטב להם שיספגו את העלויות. יש לציין שטראמפ לא צירף לדבריו אלו עלבון אישי כלפי מנכ"ל וולמארט במה שבהחלט יכול להיחשב מצידו כגישה רכה.

וזה מה שהיה לפאוול להגיד בנושא המדיניות המוניטרית בשבוע שעבר (דגשים שלנו):

“Higher real interest rates might “reflect the possibility that inflation could be more volatile going forward than in the intercrisis period of the 2010s. We may be entering a period of more frequent, and potentially more persistent, supply shocks—a difficult challenge for the economy and for central banks.”

קוראי הסקירה כבר מכירים את המנטרה, תנודתיות גבוהה, אינפלציה גבוהה, אין הפחתות ריבית, מתח גיאופוליטי, סדר עולמי חדש. לעיתים קצת קשה להתרגל לשינוי המציאות, בסוף מתרגלים להכל.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.