מה השוק הישראלי "יודע"?

לעיתים ישנם מצבים שבהם קשה לפענח את המסך. משהו לא מסתדר. השוק הולך בכיוון אחד ואילו הנתונים מורים שהוא היה "אמור" ללכת לכיוון שונה. המסך כאילו "מתעלם" מהמציאות ומציג מציאות משלו. השבוע הקודם היה כזה. מדד תל אביב 125 עלה לשיא של כל הזמנים (33%+ בשנה האחרונה) למרות שרוב הנתונים שפורסמו העידו על האטה במשק לצד התפתחויות שליליות בהיבט הבטחוני שהיו "אמורות" להעיב על החגיגה. לשמחתנו, ...

מה השוק הישראלי "יודע"?

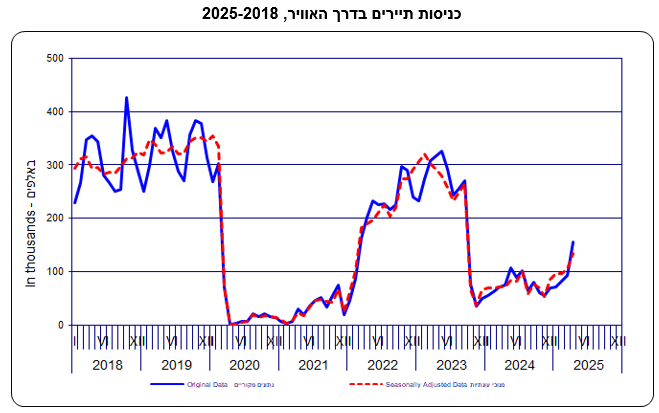

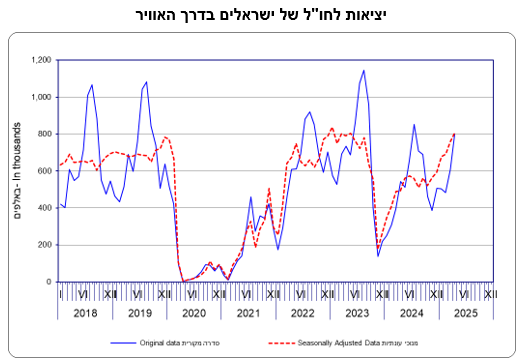

לעיתים ישנם מצבים שבהם קשה לפענח את המסך. משהו לא מסתדר. השוק הולך בכיוון אחד ואילו הנתונים מורים שהוא היה "אמור" ללכת לכיוון שונה. המסך כאילו "מתעלם" מהמציאות ומציג מציאות משלו. השבוע הקודם היה כזה. מדד תל אביב 125 עלה לשיא של כל הזמנים (33%+ בשנה האחרונה) למרות שרוב הנתונים שפורסמו העידו על האטה במשק לצד התפתחויות שליליות בהיבט הבטחוני שהיו "אמורות" להעיב על החגיגה. לשמחתנו, הם לא. לפחות כרגע. הנה כמה נתונים מהשבוע הקודם. בעוד שענף המלונאות ממתין בכיליון עיניים לפתיחתה של עונת הקיץ מתוך תקווה שזו תביא בשורה חיובית, נורה בשבוע שעבר טיל מתימן שנפל ישירות בנתב"ג. כאילו לא מספיק שהירי מכוון לישראל, הפעם הוא גם פגע בדיוק בשער היציאה והכניסה העיקרי לישראל. כפי שניתן לראות בשני הגרפים שמצורפים למטה, עיתוי הפגיעה הוא לאחר שבחודשים האחרונים הסתמן שענף התיירות מתחיל להתאושש. לאחר הירי, סביר להניח שההתאוששות הזו תיאלץ להידחות לאחר שמספר גדול של חברות תעופה הודיעו על השעיית הטיסות לישראל.

לאור הניסיון העגום שיש לנו בשנה וחצי האחרונה עם סגירת שערי הכניסה והיציאה מהארץ, נראה שאין צורך להכביר מילים על ההשפעה של האירוע הזה על ענף המלונאות, מחירי נופש מקומיים, אינפלציה וכו'. כל שנותר לנו לקוות הוא שהתקיפות של צה"ל והצבא האמריקאי בשבוע שעבר יצליחו להשיב את השגרה.

במקביל לכך, נראה שגם הצרכן הישראלי "מתעייף" לאחר הגאות הצרכנית של החודשים האחרונים. זה ניכר במספר פרמטרים כמו למשל הירידה שנרשמה בקצב הצמיחה של מדדי הרכישות בכרטיסי אשראי שבין ינואר למרץ בהשוואה לשלושת החודשים הקודמים (6.2% לעומת 11.4%) תוך ירידה חדה ברכישות של מוצרי ברי קיימא. בנוסף, גם נתוני המכירות ברשתות השיווק הצביעו על האטה ברורה כאשר בין ינואר למרץ חלה ירידה בפדיון של רשתות השיווק בשיעור של 0.4% לעומת שלושת החודשים הקודמים. אחד ההסברים לירידה בהיקף הפעילות במשק לאחרונה נעוץ בשכר. בעוד שנתוני התעסוקה מראים על שוק בריא, הרי שעליות המחירים החלו לשחוק את כוח הקנייה, לאחר שהשכר הריאלי בחודש פברואר ירד ב 1.4% לעומת פברואר אשתקד. עכשיו גם הסטטיסטיקה מתיישרת עם המציאות והתחושה הפנימית של הצרכן הישראלי. ולמרות כל הנתונים הללו, השוק שבר שיאים בשבוע שעבר כמעט מידי יום בשבוע שעבר לצד עלייה משמעותית במחזורים, מה שמעיד על כניסה של משקיעים רבים לתוך השוק. איך מסבירים את המצב האנומלי שבין נתונים פחות מחמיאים לשוק שמזנק בעוצמה כל כך רבה? הפתרון טמון ככל הנראה לא בנתונים הנוכחיים, אלא יותר בתקווה. בשבוע הבא נשיא ארה"ב, טראמפ אמור להגיע לביקור באזור. השוק נושא עיניו לביקור הזה מתוך תקווה שהוא יביא את השינוי המיוחל לאזורנו. דו"ח הדירוג של S&P שפורסם בשישי בלילה לא חידש הרבה. אפשר אפילו למצוא בו נקודות אור לא מעטות לאחר שחברת הדירוג הדגישה את היסודות החזקים של הכלכלה הישראלית. אלא שגם S&P לא יכולה היתה להתעלם מההשפעה של המצב הביטחוני והגיאו פוליטי על המשק הישראלי כאשר קבעה שהסיכון הביטחוני הוא הסיכון המשמעותי ביותר למשק הישראלי. בואו של טראמפ מפיח את התקווה לשינוי שהוא יביא עימו. אחת האמירות הידועות על שוק המניות היא ש"השוק רואה קדימה". נראה שהפעם האמירה הזו רלוונטית יותר מתמיד. למרות שתמונת המקרו של המשק הישראלי הורעה במידה מסוימת מאז תחילת השנה, השוק מצפה לשינוי חיובי במישור הפוליטי – מדיני בעקבות הגעתו של טראמפ לאזור. בחודשים האחרונים תיק המניות שלנו הוטה לטובת השוק הישראלי בשל הערכתנו שנוצרו התנאים לשינוי חיובי מאוד במיצובה של ישראל. אנחנו עדיין מאמינים שההסתברות להתרחשות כזו היא רבה על אף לא מעט אתגרים פנימיים וחיצוניים. שוק ההון המקומי מאמין שניתן לצלוח גם את אלו. נקווה שלא יתאכזב.

——

לא היה צריך לעצור את הנשימה לפני הודעת הריבית של הפד בשבוע שעבר. כצפוי הריבית נותרה ללא שינוי. מה שכן השתנה הוא העמדה המאוד ברורה של הפד לפיה הפחתת ריבית לא תתבצע כל עוד העננה של המכסים רובצת מעל ומקשה מאוד על מתן תחזיות. פאוול ביטא את העמדה הזו באופן ברור ביותר כאשר הצהיר שהפד נמצא כעת במצב של "Wait and see". כפי שקרה בשנתיים האחרונות לערך, גם הפעם זירות ההימורים בשוק שחוסות תחת השוק הרשמי שנקרא "חוזים על הריבית העתידית" טעו בגדול, עת התברר שהקשר שלהם למציאות אפילו לא רופף כאשר הם צפו מספר רב של הפחתות ריבית. הפד חושש מההשפעה האינפלציונית של המכסים וגם מכך שהם יגרמו להאטה במשק האמריקאי. פאוול אמנם לא השתמש במושג המפורש "סטגפלציה", אולם היה ברור לגמרי מדבריו שהפד חושש מאוד מהתרחיש הזה. לא רק הפד חושש מעליית המחירים, אלא גם הצרכנים. סקר ציפיות הצרכנים שפורסם בשבוע שעבר הצביע על כך שציפיות האינפלציה עדיין גבוהות מאוד בכל הטווחים. הריבית בארה"ב לא תרד בטווח הנראה לעין. לא יעזרו כל העלבונות שהנשיא יטיח בנגיד. אין כעת שום סיבה להפחית את הריבית. מציאות חדשה.

ובמה שכבר הופך להיות חלק בלתי נפרד מהסקירה השבועית, גם השבוע נקדיש כמה שורות לאירופה. הנה מה שאמרה השבוע שרת הכלכלה והאנרגיה של גרמניה , קתרינה ריישה (Katherina Reiche ) בראיון ל CNBC: "גרמניה צריכה לקחת יותר סיכונים ולהאיץ את הכלכלה המדשדשת שלה בעשור הקרוב על ידי השקעה בתשתיות. העשור הבא יהיה עשור של השקעות בגשרים, בתשתיות אנרגיה, באחסון, בתשתיות ימיות וטלקומוניקציה. בשביל זה, אנחנו צריכים מהירות. אנחנו צריכים מהירות והשקעות, ואנחנו צריכים הון פרטי". שרת הכלכלה התייחסה גם לרגולציה שמגיעה מבריסל, והזהירה כי היא עלולה להפריע לחברות מהשקעות ולסטארט-אפים לצמוח אם היא מגבילה מדי. גרמניה נאלצה ללמוד שהשקעות באות עם סיכונים "ואנחנו צריכים להיות פתוחים לקיחת סיכונים נוספים. ייזום שינויים רגולטוריים תהיה למעשה אחת התפקידים החשובים ביותר עבור ממשלת גרמניה החדשה. יהיה חשוב להתאים את הרגולציה, להסיר או לשנות אותה כדי לאפשר השקעה בתחומים רבים של טכנולוגיה. מדובר בשיפור הסביבה או העסקים, הפיכתה לאטרקטיבית יותר כדי שנהיה תחרותיים שוב". אירופה מתעוררת.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.