מה באפט אומר על תחזיות מקרו, אירופה מעלה הילוך וישראל מחכה לטראמפ

באפט אמר פעם ש"תחזיות מקרו כלכלה דומות להטלת מטבע". מה שהיה בעבר חסר משמעות לגבי העתיד וכל ניסיון לגזור מסקנות מנתונים עכשוויים לגבי מגמות עתידיות משול להימור. הכל מקרי ואין חוקים. מאז 2008, אמירתו של באפט שיקפה נאמנה את המציאות. מקרואיסטים מדופלמים למדו בדרך הקשה שהתחזיות שלהם אינן מתממשות בגלל שהמציאות מורכבת ומה שהיה רלוונטי בנקודת זמן מסויימת, אינו דומה למה שעכשיו. מאז שהממשל החדש בארה"ב נכנס לתפקידו בינואר,

מה באפט אומר על תחזיות מקרו, אירופה מעלה הילוך וישראל מחכה לטראמפ

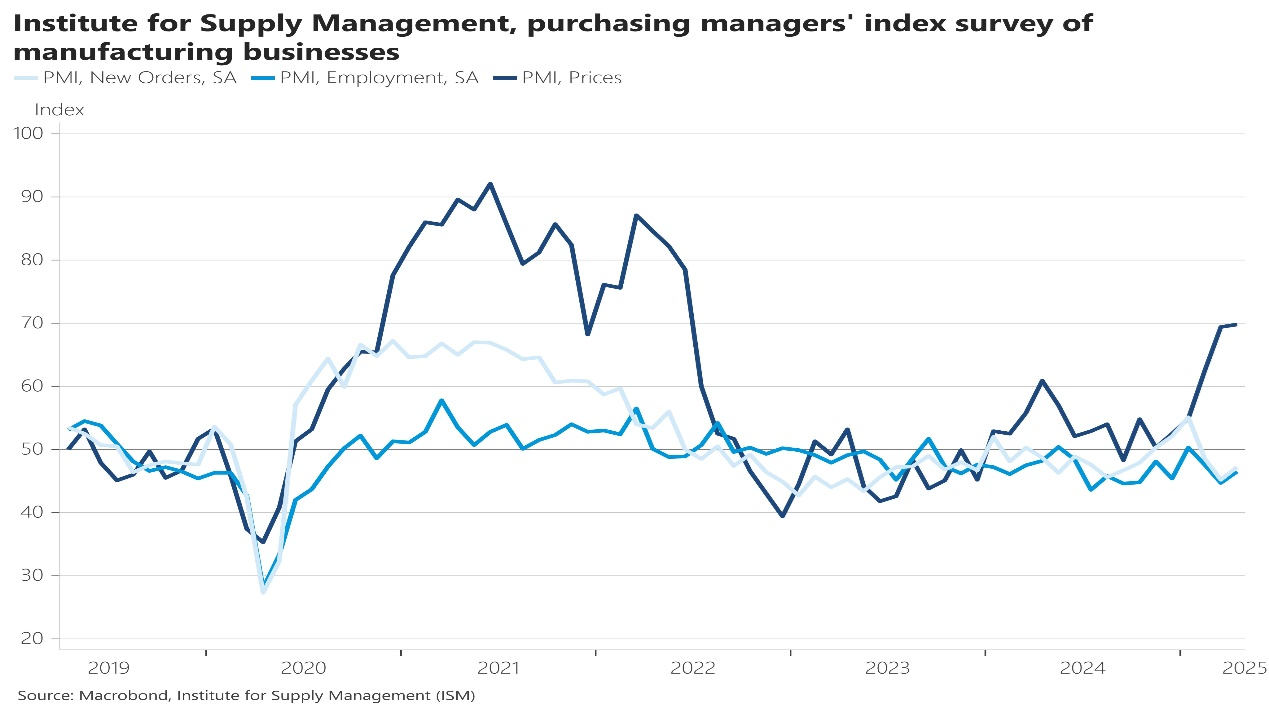

באפט אמר פעם ש"תחזיות מקרו כלכלה דומות להטלת מטבע". מה שהיה בעבר חסר משמעות לגבי העתיד וכל ניסיון לגזור מסקנות מנתונים עכשוויים לגבי מגמות עתידיות משול להימור. הכל מקרי ואין חוקים. מאז 2008, אמירתו של באפט שיקפה נאמנה את המציאות. מקרואיסטים מדופלמים למדו בדרך הקשה שהתחזיות שלהם אינן מתממשות בגלל שהמציאות מורכבת ומה שהיה רלוונטי בנקודת זמן מסויימת, אינו דומה למה שעכשיו. מאז שהממשל החדש בארה"ב נכנס לתפקידו בינואר, האמירה של באפט נראית אקטואלית מאוד. מצד אחד, מדד S&P 500 עלה מנקודת השפל השנה (שנרשמה ב 8/4) בכמעט 14% למרות שבמהלך כל התקופה הזו רוב החדשות, הן הכלכליות והן הפוליטיות היו שליליות למדי. התנודתיות החריפה והשוק מגיב לכל ידיעה או אמירה באופן עצבני. הנה דוגמה קטנה. בתחילת המסחר ביום חמישי, אגרת החוב של ארה"ב לעשר שנים נסחרה בתשואה של 4.13%. שעתיים לפני תום המסחר התשואה עלתה ל 4.23% מבלי שהתפרסמה ידיעה כלשהי. מה הסיבה לעלייה? ממש לא ברור. מה אמור המשקיע להסיק מהתנודתיות הזו? להאריך או לקצר מח"מ? גם לא ברור. העובדה הברורה היחידה היא שהעולם סוער מאוד מאז הטלת המכסים האגרסיבית על ידי ממשל טראמפ בתחילת אפריל. מבין שלל הנתונים שהתפרסמו לאחרונה, בחרנו להציג דווקא את נתוני מדד מנהלי הרכש של מגזר הייצור שפורסמו בחמישי האחרון ומתארים באופן די ברור את תמונת המקרו. שני דברים בולטים לעין. הראשון, היקף ההזמנות ירד זה החודש השלישי ברציפות ובמקביל, מחירי המוצרים עלו ב 0.4%, חודש שביעי ברציפות (!), כאשר מגמת העלייה הואצה בשלושת החודשים האחרונים.

עד עתה רוב הכלכלנים נמנעו מלהגדיר את המצב שבו הפעילות הכלכלית יורדת לצד עלייה במחירים, אבל נראה שהגיע הזמן לקרוא לילד בשמו, סטגפלציה. אם יש סיטואציה ששנואה יותר מכל על ידי הבנקים המרכזיים (וכמובן גם על ידי המשקיעים) זו הסטגפלציה. אם יעלו את הריבית, הם עלולים להחריף את ההאטה ואם יורידו, יש סיכון שהאינפלציה תמשיך לעלות. וכדי לבלבל אותנו עוד יותר ולסבך את המצב, הגיעו נתוני התעסוקה ביום שישי שבישרו "הכל בסדר". מספר המועסקים עלה הרבה מעל הצפי ושיעור האבטלה לא השתנה. ואם זה לא משכנע, אז קבלו כמה ציטוטים משיחת הועידה של ויזה לסיכום הפעילות של הרבעון הראשון: "במהלך הרבעון ועד ל 21/4, לא ראינו סימנים לירידה בצריכה הפרטית", "הן הצריכה של מוצרי בסיס והן הצריכה של מוצרים ברי קיימא (Discretionary) נותרה חזקה". מבולבלים? ננסה לעשות סדר.

- כל עוד נתוני האינפלציה בפועל וציפיות האינפלציה נמצאים מעל היעד של הפד, הריבית לא תרד. יתרה מכך, נתוני התעסוקה הטובים של אפריל מקטינים עוד יותר את ההסתברות להפחתת ריבית.

- ויזה אמנם אינה רואה האטה בצריכה הפרטית, אולם ככל שהמחלוקות בין ארה"ב לבין סין לא יפתרו, או לפחות יראו סימנים של התקרבות בין הצדדים, סביר להניח שגם הצרכנים וגם העסקים יעדיפו לדחות השקעות/רכישות בשל אי הוודאות.

- למרות ששוק המניות עלה בחדות מנקודת השפל ומחק למעשה את הירידות מאז שהוכרזו המכסים, מוקדם להכריז על תחילתה של מגמת עלייה. מדד S&P 500 נסחר כעת במכפיל עתידי של 20, גבוה מהמכפיל הממוצע בחמש ועשר השנים האחרונות.

שורה תחתונה, שוק המניות האמריקאי הפגין עוצמה רבה. אולם להערכתנו, התמחור הנוכחי שלו אינו מגלם את העלייה במתח הגיאו פוליטי והכלכלי בעולם. ההנחה שהנה, האמריקאים והסינים מתחילים לדבר והדברים יסתדרו מהר, היא נאיבית למדי. מלחמת הסחר היא רק חזית אחת מבין כמה חזיתות במאבק הבין גושי בין ארה"ב לבין סין ובמידה מסוימת גם במחלוקות שבין ארה"ב לבנות הברית שלה (לשעבר?). ההתאוששות המפתיעה של שוק המניות האמריקאי היא אמנם מרשימה מאוד, אך להערכתנו מתעלמת מהמציאות המורכבת שעתידה להשפיע על הדינמיקה הכלכלית בטווח הקצר והארוך. התחלנו עם באפט ונסיים עם באפט שאומר שאסור להמר נגד ארה"ב. אנחנו לא מהמרים נגד ארה"ב, אבל המציאות החדשה שנטוותה בחודשים האחרונים מחייבת את גיוונו של התיק, לאירופה למשל.

——-

מזה כמה חודשים שאנחנו סבורים שהשינויים הגיאו פוליטיים בעולם ידחפו את הכלכלה של אירופה ויסייעו לצמיחתה של היבשת הרדומה. הדינמיקה של השינויים באירופה מואצת וכלל אינה מאפיינת את ההתנהלות שלה בעשורים האחרונים, מה שמותיר אותנו די אופטימיים לגבי ההמשך. הנה כמה דברים שקרו באירופה בחודש האחרון:

א. זינוק בהוצאות הצבאיות: מדינות אירופה מניעות גידול משמעותי בהוצאות הביטחון העולמיות. חברות נאט"ו צפויות להוסיף בין 700 מיליארד אירו ל-2 טריליון אירו בהשקעות צבאיות עד 2030. גרמניה ביקשה מהאיחוד האירופי לפטור את הוצאות הביטחון מהכללים הפיסקליים כחלק מאסטרטגיית חימוש מחדש לחמש שנים.

ב. תלות בקבלנים אמריקאים: חלק גדול מההוצאה הזו מועיל כיום לחברות אמריקאיות גדולות כמו לוקהיד מרטין ונורת'רופ גרומן בשל היעדר תשתית תעשייתית באירופה. כיום רק 22% מהוצאות הביטחון של האיחוד האירופי מקורו בייצור של חברות אירופאיות. זה עומד להשתנות לאחר שאירופה מתכוונת להגדיל את הייצור המקומי של אמצעים צבאיים על חשבון יבוא מארה"ב.

ג. חולשות ורפורמות תעשייתיות: חברות ביטחוניות אירופיות הן בדרך כלל קטנות, מפוצלות ולא יעילות בהשוואה לענקיות אמריקאיות. מדינות אירופה מציגות דגמים מתחרים מרובים של טנקים, ספינות ומטוסים, בניגוד לגישה האמריקאית היעילה. יש דחיפה לקונסולידציה והתמחות, כמו במקרה של ריינמטאל, שמתרחבת באגרסיביות ושואפת לשלש את ההכנסות עד 2030.

ד. יוזמות מוסדיות: האיחוד האירופי פועל לריכוז הרכש עם תוכנית הלוואות של 150 מיליארד אירו ויעדים לרכישות משותפות.

ה. מעורבות המגזר הפרטי והון סיכון: העניין בהשקעות הולך וגדל. הון פרטי והון סיכון מכוונים לסטארט-אפים ביטחוניים, במיוחד בטכנולוגיות מתקדמות כמו רחפנים, בינה מלאכותית ולוחמת סייבר. מימון הון סיכון אירופאי בהגנה הגיע לרמות שיא ב-2024, עם השראה מסטארט-אפים מעמק הסיליקון הפעילים במערכת האקולוגית הביטחונית בארה"ב.

ו. הזדמנות למגזר הפיננסי: בנקי השקעות אירופיים צפויים להרוויח משמעותית על ידי ייעוץ לגבי מיזוגים, ארגון מחדש וגיוסי הון, התומכים בהתרחבות המגזר.

—–

החלק הישראלי של הסקירה השבוע יהיה קצר. הנשיא טראמפ אמור להגיע לביקור באזורנו באמצע מאי. נכון לעכשיו, הנשיא אמור לבקר בסעודיה, איחוד האמירויות וקטאר. הנשיא מגיע "לעשות עסקים". כדי לעשות עסקים, יש לדאוג שהתנאים באיזור יאפשרו זאת. במילים אחרות, אם לא יהיה כאן שקט, יהיה קשה מאוד לעשות עסקים. הנחתנו היא שעולה הסבירות לכך שטראמפ ידחוף להסדר בחזית הדרומית שלנו במהלך הזמן הקרוב. ככל שכך יהיה, הדבר יתמוך בשוק הישראלי. על האפשרות האחרת נגיד רק שנקווה שהיא לא תתממש.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.