לנהל את הסיכון

כותבים

קבצים להורדה

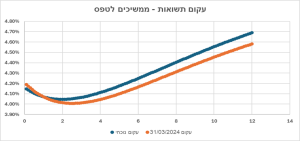

השיבושים במערכות הניווט השונות בגוש דן בימים האחרונים יכולים לשמש כמטאפורה לשוק ההון המקומי. ככל הנראה רוב הנהגים מכירים את הדרכים בגוש דן, אבל מפעילים ווייז לפני תחילתה של כל נסיעה כדי להימנע מפקקים או מכל שיבוש אחר. אולם כשווייז חדל מלעבוד, הנהגים חשים קצת חסרי ביטחון, מפני שלא ניתן לדעת היכן מסתתרת מכמונת מהירות או להבדיל היכן התרחשה תאונה שמשבשת את התנועה. כך גם אנחנו. באופן כללי, מנהלי ההשקעות מכירים את השווקים ומזהים את המגמות העיקריות, אולם נוכח הכמות הרבה של הסיכונים כיום, גם מנהלי ההשקעות חשים כיום מעט חסרי ביטחון לנקוט בפוזיציה שסוטה מהקונצנזוס. אחת ההתלבטויות הכי משמעותיות נוגעת למדיניות ההשקעה בעקום התשואה. הגרף שמצורף למטה מתאר את השינוי בעקום התשואה בשבוע האחרון. התשואות המשיכו לטפס גם השבוע כאשר הירידות הקיפו את אגרות החוב ממח"מ של שנה וחצי ועד שבע עשרה שנים שירדו בלמעלה מ 2%. כל זה מצטרף כמובן לירידות החדות שנרשמו מתחילת השנה. העלייה בתלילותו של השיפוע מהווה פיתוי גדול מאוד להארכת מח"מ. אולם התגברות הסיכונים הצבאיים והגיאו פוליטיים השבוע העלתה עוד יותר את הסיכון בטווחים הארוכים של העקום.

לזה יש לצרף את העלייה בתשואות בארה"ב שנתמכה בדו"ח התעסוקה שהתפרסם ביום שישי האחרון אשר הצביע על שוק תעסוקה חזק מאוד, מה שהרחיק עוד יותר את הסיכוי להפחתת ריבית בזמן הקרוב. התשואות עלו בעקבות עלייה ברמת אי הוודאות. מה שמייחד את עליית אי הוודאות הפעם היא העובדה שאין מדובר "רק" בנתוני מקרו מתעתעים (כמו דו"ח תעסוקה) שאותם אפשר לאמוד על ידי מודל כלכלי מסויים. העלייה בסיכון הגאו פוליטי / צבאי היא מסוג הסיכונים שאין לאף אחד את היכולת להעריך כיצד הם יתפתחו ומה תהיה השפעתם. הגדלת סיכון אינה ביטוי גס. האפשרות להניב תשואה עודפת נגזרת מהיכולת להעריך שהפיצוי על הגדלת הסיכון ראוי. מה שמכונה בעגה המקצועית, יחסי סיכון-סיכוי. לא במקרה הזה. על מנת שיווצר רווח מהארכת המח"מ כעת צריכים לקרות כמה דברים במקביל. ראשית, האינפלציה צריכה לרדת. זו אמנם ירדה מרמות השיא שהיו לפני שנתיים אולם לפחות כעת האינפלציה ברוב מדינות העולם מדשדשת ברמות גבוהות מאלו שהיו לפני הקורונה.

במקביל, רמת המתח הגאו פוליטי הן בעולם והן בישראל טיפסה לרמות כמותן לא היו מאז מלחמת העולם השנייה. בדרך כלל מתח מסוג זה אינו נעלם בין רגע וכפי שהדברים נראים כעת, הסיכון הזה ילווה אותנו עוד זמן רב. שורה תחתונה, התשואות הגבוהות בישראל והעקום ההפוך (עדיין?) בארה"ב אינם מפתים אותנו וגורמים לנו להגדיל את הסיכון בתיק האג"ח ולכן אנחנו שומרים על רמת סיכון נמוכה בתיקי הסולידיים שלנו.

לסיכום החלק הזה נצטט את מה שכתב פיטר ברנסטיין שהיה אחד הגורואים לנושא אמידת סיכונים בספרו "נגד האלים" שבו תיאר את התפתחות ניהול הסיכונים בעולם: "שום דבר אינו מרגיע או משכנע יותר מאשר צג המחשב, עם טורי המספרים המרשימים שלו, עם הצבעים הזוהרים ועם הגרפים המסודרים בצורה מסוגננת ונאה. כשאנחנו בוהים בתצוגה הנפרשת לנגד עינינו, אנחנו שוקעים בה כל כך עמוק שאנו נוטים לשכוח כי המחשב רק עונה על שאלות. הוא לא שואל אותן. בכל פעם שאנחנו מתעלמים מהאמת, המחשב תומך בטעויות שלנו. אלה שחיים על מספרים בלבד עלולים לגלות כי הנחשבים פשוט החליפו את האורקלים שבני האדם פנו אליהם בימי קדם כדי לקבל הדרכה בניהול סיכון ובקבלת החלטות. יחד עם זאת, אל לנו לדחות את המספרים כשהם צופנים בחובם הבטחה יותר טובה לדיוק מאשר האינטואיציה ותחושת הבטן, שבהן שולטים לעיתים כל כך קרובות חוסר עקביות וקוצר ראות."

נכתב על ידי :

עידן אזולאי , מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא בית השקעות בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים (להלן יחד: "גופים קשורים") ומתוקף כך, בין השאר, בעלת זיקה לנכסים פיננסיים המונפקים ו/או המנוהלים ו/או המשווקים על ידם. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא ייכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינוים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין וסוג שהוא, ככל שמוזכרים. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסים כלליים ו/או ספציפיים המוזכרים בו, ככל שמוזכרים, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, כהתייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת בכתב מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא. ככל שמוזכרות תשואות ו/או דירוגים ו/או ביצועים אחרים של נכסים פיננסים ו/או מדדים וכיוצ"ב בסקירה, אין בכך בכדי להבטיח תשואות/ דירוגים/ ביצועים דומים בעתיד.