למה להוריד ריבית אם הכל בסדר?

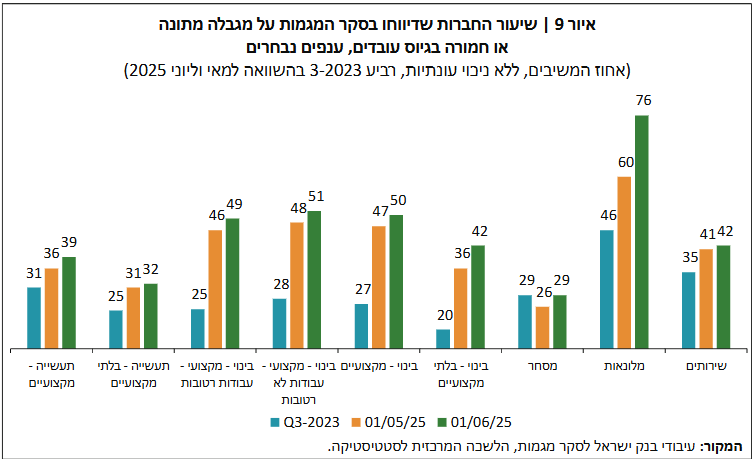

הגורם המשמעותי ביותר שבזכותו הצליח המשק לצלוח את המשברים בשנים האחרונות הוא שוק התעסוקה החזק. הוא סיפק יציבות ומשענת לציבור מאז תחילת המלחמה. הנתונים שפורסמו על ידי הלשכה המרכזית לסטטיסטיקה עבור הרבעון הראשון של שנת 2025 מספקים הצצה מעניינת לדינמיקה המורכבת של שוק העבודה בישראל. הם אינם מציגים בהכרח מציאות חדשה, אלא מדגישים את המגמות המתמשכות והפערים המוכרים שמלווים את המשק כבר תקופה ארוכה. המספרים מדברים בעד עצמם: מספר המשרות הפנויות במשק המשיך לעלות והגיע ל-138.6 אלף בממוצע לחודש, לעומת 136.2 אלף ברבעון הקודם. כתוצאה מכך, היחס בין ההיצע לביקוש ירד מעט ל-1.9 בהשוואה ל-2.0 בסוף שנת 2024, דבר המעיד על המשך הלחצים בשוק העבודה ועל קושי מתמשך לגייס עובדים בתחומים רבים.

למה להוריד ריבית אם הכל בסדר?

הגורם המשמעותי ביותר שבזכותו הצליח המשק לצלוח את המשברים בשנים האחרונות הוא שוק התעסוקה החזק. הוא סיפק יציבות ומשענת לציבור מאז תחילת המלחמה. הנתונים שפורסמו על ידי הלשכה המרכזית לסטטיסטיקה עבור הרבעון הראשון של שנת 2025 מספקים הצצה מעניינת לדינמיקה המורכבת של שוק העבודה בישראל. הם אינם מציגים בהכרח מציאות חדשה, אלא מדגישים את המגמות המתמשכות והפערים המוכרים שמלווים את המשק כבר תקופה ארוכה. המספרים מדברים בעד עצמם: מספר המשרות הפנויות במשק המשיך לעלות והגיע ל-138.6 אלף בממוצע לחודש, לעומת 136.2 אלף ברבעון הקודם. כתוצאה מכך, היחס בין ההיצע לביקוש ירד מעט ל-1.9 בהשוואה ל-2.0 בסוף שנת 2024, דבר המעיד על המשך הלחצים בשוק העבודה ועל קושי מתמשך לגייס עובדים בתחומים רבים.

בתחום ההייטק והטכנולוגיה ובפרט בקרב מפתחי תוכנה, המגמה הברורה של מחסור בכוח אדם איכותי מתבטאת בצורה מוחשית. היחס בין היצע (של עובדים) לביקוש נותר נמוך ביותר 0.8 בלבד. במילים אחרות, על כל עובד שמעוניין בתפקיד בפיתוח תוכנה, יש יותר ממשרה אחת. תופעה זו לא רק נמשכת אלא אף מתעצמת, בין היתר בשל השימוש הגובר בבינה מלאכותית ובטכנולוגיות מתקדמות נוספות. ככל שהשוק ימשיך להתקדם בכיוון זה, סביר להניח שהפער בין הביקוש להיצע רק יתרחב, וימשיך לדחוף את השכר של אנשי הטכנולוגיה כלפי מעלה. במקביל, הביקוש לעובדים בענפים המסורתיים, ובמיוחד בענפי הצווארון הכחול והבנייה, נותר גבוה מאוד. היחס בין היצע לביקוש של עובדים בלתי מקצועיים הגיע לשפל של 0.5 ומטה, כאשר בתחום הניקיון והסיוע הכללי הנתון אף נמוך עוד יותר, 0.3 בלבד. המשמעות ברורה, המעסיקים מתחרים על כל עובד, והם נאלצים להציע שכר גבוה יותר במטרה למשוך כוח אדם בסיסי. גם בענפי הבנייה, מה שצפוי להשפיע באופן ישיר על עלויות הפרויקטים ועל המחירים שמשלמים בסופו של דבר רוכשי הדירות והצרכנים. בניגוד לכך, במשרות אקדמיות ובמשרות פקידותיות התמונה מורכבת יותר. בקרב אקדמאים, היחס בין היצע לביקוש נותר גבוה יחסית ועומד על 3.4, עובדה שמצביעה על תחרות גוברת של מחפשי העבודה על מספר מצומצם של משרות אטרקטיביות. השילוב של לחצי השכר בשני הקצוות, מצד אחד ענפי ההיי טק ומנגד העבודות הבלתי מקצועיות, מייצר סביבה בעלת פוטנציאל אינפלציוני ברור. העלייה בשכרם של עובדי הבנייה והניקיון צפויה להמשיך ולהשפיע על מחירי הדיור, עלויות התפעול והשירותים הבסיסיים במשק, בזמן שהתגמול הגבוה בענף הטכנולוגיה מזרים יותר כסף אל תוך השווקים, תהליך המגביר עוד יותר את הביקוש הכללי ואת הלחצים האינפלציוניים. במבט קדימה, ההשפעות האינפלציוניות של נתונים אלו צפויות לבוא לידי ביטוי בעיקר בשני מישורים מרכזיים. הראשון הוא מישור הבנייה והתשתיות, שבו המחסור החריף בעובדים יוביל לעלייה מהירה ומשמעותית בעלויות העבודה. עובדה זו צפויה להמשיך וללחוץ את מחירי הדיור כלפי מעלה ובהמשך גם למחירי השכירות, ועלולה אף להוביל להתייקרות כללית בשירותים ובמוצרים שקשורים לתחום. המישור השני הוא ענף השירותים, בדגש על ניקיון, תחזוקה, הובלה ושירותים אישיים. גם כאן צפויה התייקרות שתשפיע ישירות על יוקר המחיה בישראל, כאשר המשק ייאלץ להתמודד עם גל נוסף של לחצים אינפלציוניים, שייתכן כי יחייב את בנק ישראל לנקוט צעדי ריסון נוספים ולהתמודד עם סביבה מאתגרת מבחינת מדיניות הריבית.

—–

טראמפ כועס על פאוול. הוא רוצה שהנגיד יפחית את הריבית לרמה של 1% כדי שעלויות המימון של ארה"ב תפחתנה. טראמפ טוען בנוסף שהאינפלציה ירדה, מה שמאפשר הפחתה חדה של הריבית. מבלי להיכנס לדיון האין סופי הזה באם הנשיא צודק או לא (והוא לא), יש לשים לב לכך שלמרות שהריבית נמצאת ברמה גבוהה, הרי שהתנאים הפיננסיים בשווקים חזרו להיות מקלים כמעט כמו בתקופה שבה הריבית הייתה אפסית והבנק המרכזי הפעיל מדיניות של הרחבה כמותית (קורונה, 2020).

כל זה יוצר מצב שבו אף על פי שהריבית גבוהה במידה ניכרת מזו שהייתה בתקופת הקורונה, הרי שהתנאים הפיננסיים (זמינות אשראי, מרווחים של אג"ח קונצרני וכו') דומים לאלו ששררו אז. גורם משמעותי שתורם למצב הזה הוא חוזקם של השווקים הפיננסיים. מרווחי האג"ח הקונצרניות נמצאים ברמתם הנמוכה ביותר אי פעם (בדומה לשוק הישראלי), מה שמעיד על נכונות גבוהה של משקיעים לספק מימון. בנוסף, שוקי המניות שרשמו עליות משמעותיות תורמות להגדלת עושר משקי הבית ומשפרות את תנאי הגישה לאשראי בשווקים. שילוב גורמים אלו יוצר מצב שבו, באופן אירוני, התנאים הפיננסיים דווקא מקלים למרות המדיניות הרשמית של ריבית גבוהה.

—–

בתחילת השבוע שעבר הודיעו ארה"ב ויפן שהן הגיעו להסכם ששיעורי המכסים ביניהן יעמדו על 15%. זאת לאחר שטרום חתימת ההסכם, ההערכה היתה ששיעור המכס יעמוד על רמה שבין 25% – 35%, מה שהיה פוגע במידה רבה בתעשיית הרכב היפנית שארה"ב היא שוק היעד הגדול שלה. במקביל, טראמפ הודיע שיפן התחייבה על השקעה בהיקף של 550 מיליארד דולר בתעשיות אסטרטגיות בארה"ב כאשר…קבלו את זה…ארה"ב תהנה מ 90% מהרווחים. עוד לא נגמר. בנוסף, יפן התחייבה על רכישת 75 מטוסים מבואינג. הבעיה המרכזית עם ההסכם הזה היא שפרטיו לא התפרסמו, אלא רק העקרונות המרכזיים שלו, מה שמעלה כמה שאלות מהותיות. הראשונה, לאורך כמה זמן אמורה להתבצע ההשקעה של יפן בארה"ב? בנוסף, אותה שאלה צריכה להישאל לגבי המועדים של רכישת המטוסים על ידי יפן. האם הרכישה הזו היא בנוסף לארבעים המטוסים לערך שנרכשים על ידי היפנים מידי שנה או בנוסף. עם ההודעה על הסכם, זינקו התשואות בשוק האג"ח היפני לרמה הגבוהה ביותר מזה כעשרים שנה והשוק בטוקיו עלה בלמעלה מ 3%, מה שמעלה את התהייה לפיה האם יתכן שההסכם מיטיב עם יפן יותר מאשר עם ארה"ב.

הנה כמה מהתשובות האפשריות.

- ההסכם טוב לכולם מפני שהוא מסיר עננה גדולה שריחפה מעל הכלכלה הגלובלית מאז תחילת כהונתו של טראמפ

- ניתן להניח שההתחייבות היפנית להשקעה מסיבית בארה"ב בתמורה ל 10% בלבד מהרווחים היא סוג של מס שפתיים שניתן לטראמפ כדי שזה שיתגאה בהסכם ה"מצויין" שהוא השיג.

- בנוגע להתחייבות לרכישת המטוסים, ראו את סעיף 2

- ההסכם לא יגרום לחברות הרכב היפניות להקים מפעלי ייצור בארה"ב מפני שזה לא משתלם להן. נזכיר שאחת הסיבות העיקריות שבגללן טראמפ החל את מלחמת המכסים היה בשל כוונתו לעודד הקמת מפעלים בארה"ב

- התשואות עולות ביפן מפני שההסכם טוב לכלכלה היפנית והוא יתמוך בצמיחה שלה

- ויש עניין נוסף, האינפלציה ביפן. זו כבר נמצאת ברמה הגבוהה ביותר מזה למעלה משלושים שנים וההסכם שתומך בצמיחה ישפיע גם על האינפלציה

- סביר להניח שכל מה שנאמר לעיל רלוונטי לכל הסכם סחר שייחתם בין ארה"ב לבין שותפות הסחר שלה. היינו, תמיכה בצמיחה לצד לחצים אינפלציוניים. עם זאת, מי שעתיד לסבול יותר מכולם מעלייה של האינפלציה זו בעיקר ארה"ב כשאזרחיה הם למעשה אלו שמשלמים את המכסים

- בתגובה לסעיף 7, פאוול לא יוריד ריבית

- ועוד משהו קטן, אף אחד לא משקיע חצי טריליון דולר בשביל לקבל רק עשרה אחוז מהרווח. אבל איך טראמפ נוהג להגיד:"we'll see what happen"

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.