כמה נקודות לשנה הקרובה

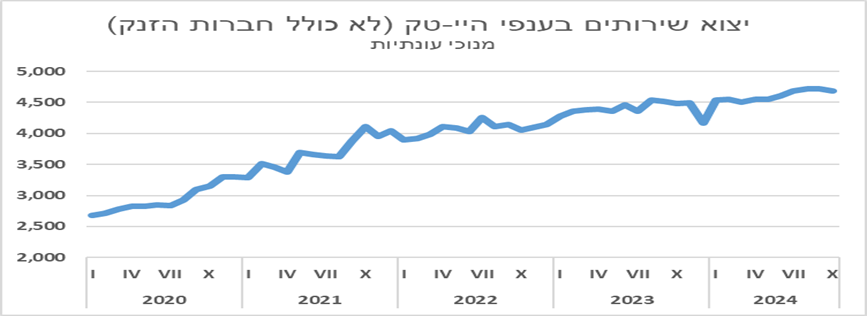

כמיטב המסורת, גם השנה לא נפרסם תחזיות לשנה הבאה. זאת מאחר וקשה לחזות את העתיד. לחילופין, נבקש להעלות מספר נושאים אשר יכולים להשפיע במידה רבה על הכלכלה המקומית והגלובלית. נתחיל במשק שלנו. בשבוע שעבר שהיה דל בנתונים, התפרסם נתון חשוב אחד. הלמ"ס פרסמה את נתוני יצוא השירותים לחודש אוקטובר. סך היצוא עלה בשיעור מתון מאוד של 0.2%, אולם את תשומת הלב ראוי להסב לנתוני היצוא של ענפי ההיי טק שירדו ב 0.8% בהמשך לירידה של 0.1% בחודש הקודם. כפי שניתן לראות בגרף המצורף, יצוא ההיי טק זינק בתקופה של אחרי הקורונה ומאז אמצע 2023 הוא עולה באופן מתון ביותר. היקף היצוא של ההייטק עלה בחודש אוקטובר ב 3% לעומת הרמה שנרשמה לפני המלחמה.

כותבים

קבצים להורדה

כמה נקודות לשנה הקרובה

כמיטב המסורת, גם השנה לא נפרסם תחזיות לשנה הבאה. זאת מאחר וקשה לחזות את העתיד. לחילופין, נבקש להעלות מספר נושאים אשר יכולים להשפיע במידה רבה על הכלכלה המקומית והגלובלית. נתחיל במשק שלנו. בשבוע שעבר שהיה דל בנתונים, התפרסם נתון חשוב אחד. הלמ"ס פרסמה את נתוני יצוא השירותים לחודש אוקטובר. סך היצוא עלה בשיעור מתון מאוד של 0.2%, אולם את תשומת הלב ראוי להסב לנתוני היצוא של ענפי ההיי טק שירדו ב 0.8% בהמשך לירידה של 0.1% בחודש הקודם. כפי שניתן לראות בגרף המצורף, יצוא ההיי טק זינק בתקופה של אחרי הקורונה ומאז אמצע 2023 הוא עולה באופן מתון ביותר. היקף היצוא של ההייטק עלה בחודש אוקטובר ב3% לעומת הרמה שנרשמה לפני המלחמה.

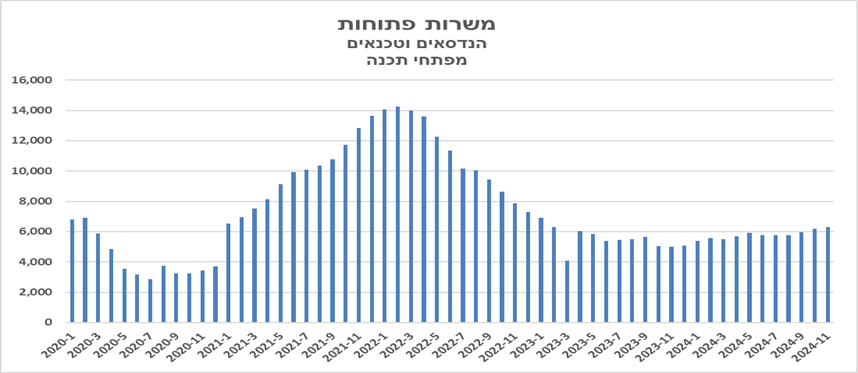

האם ענף ההייטק המקומי נכנס למצב של סטגנציה? מבחינה של מספר המשרות הפנויות בענף ניתן לראות סימנים לכך. אם נתעלם מהזינוק שהתרחש לאחר הקורונה שהתאפיינה בהקמה של מספר רב של סטרטאפים, הרי שמספר המשרות הפנויות בענף הוא נמוך כיום מזה שהיה לפני הקורונה ונמצא בסטגנציה מאז אמצע 2023.

לאור החשיבות הרבה יש לענף לכלכלה הישראלית, נשאלת השאלה האם ההייטק הישראלי "תקוע". לא היינו ממהרים לקבוע זאת מאחר והמבחן האמיתי יהיה בחודשים הבאים שאמורים לשקף באופן מהימן יותר את המגמות בענף ובכלכלה בכלל לאחר הפסקת האש שהחלה בנובמבר. אולם אין ספק, שככל שלא יחול שינוי, יש בכך מקור לא מבוטל לדאגה. נעקוב. בהקשר של תעשיית ההייטק הזה יש גם סיבה לאופטימיות שקשורה תעשייה הביטחונית המקומית. מאז תחילת המלחמה הצטבר בישראל ידע וניסיון רב בהיקף עצום בכל מה שקשור למוצרים ביטחוניים, בין אם אלו מערכות הגנה, כטב"מים וציוד ללוחמה מכל הסוגים. נראה שהביקוש למוצרים ולידע הישראלי יהיה רב בשנים הקרובות מאחר וחלק מהכלים בהם השתמש צה"ל במלחמה לא נוסו מעולם. בהיבט הזה, המלחמה טובה לכלכלה.

———-

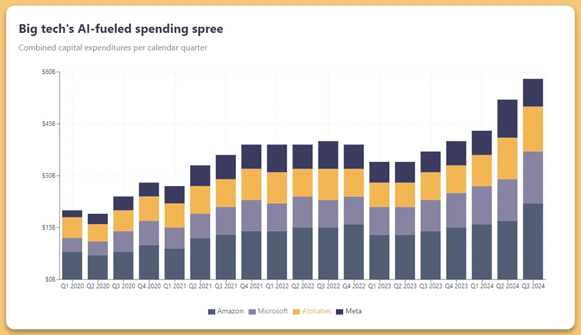

על הצמיחה של ענף המוליכים למחצה (semiconductors) כתבנו לפני זמן מה. אולם נראה שראוי לדבר על הענף שוב לאור הציפיות לצמיחה בענף בזכות ההתפתחות המהירה של הבינה המלאכותית. ענקיות הטכנולוגיה עתידות להכפיל את היקף הוצאות ההון (capex) שלהן, כאשר ההוצאות על תשתית AI צפויות להגיע ל -200 מיליארד דולר ב-2025 . השקעה זו מתמקדת בעיקר בבניית מרכזי נתונים בעלי עוצמה גבוהה לתמיכה בעומסי עבודה של בינה מלאכותית, כולל אימון מודלים של שפה גדולה (LLMs) ופריסה של יישומים מונעי בינה מלאכותית. ההשפעות הגלומות של הוצאות אלו מורגשות בכל שרשרת הערך. ספקי אנרגיה, במיוחד במגזרים גרעיניים ומתחדשים, נהנים מהביקוש המוגבר לכוח בר-קיימא. בינתיים, חברות המתמחות במערכות קירור, חומרת שרתים וניהול מרכזי נתונים רואות עלייה בהזדמנויות. מגמה זו מדגישה את התפקיד הקריטי של התשתית בהפעלת הגל הבא של חדשנות בינה מלאכותית.

לאור ההערכות הללו, אנחנו ממשיכים להחזיק במגוון רחב של חברות שמספקות גם את ה"חכות" וגם את ה"דגים". בין אלו נכללות חברות שמייצרות ומפתחות ציוד לבדיקה וייעול של תהליכי הייצור, תשתיות ותוכנה.

———-

אחת הפוזיציות שלנו שביצועיה היו נחותים לעומת מדדי היחס היתה בחברות התרופות הגדולות. הערכנו בעת הקנייה שהתרת הרסן הרגולטורי לצד השינויים הדמוגרפיים יסייעו לחברות התרופות לחזור לשיעורי צמיחה גבוהים. חלקן עשו זאת, בעיקר בשל פיתוח ושיווק של תרופות ספציפיות בתחום של הרזייה בעיקר. אבל התפתחות הבינה המלאכותית מזמנת לחברות התרופות מקור צמיחה חדש ומשמעותי. המפגש בין AI ושירותי בריאות מתחמם, במיוחד בגילוי תרופות. מאז 2023, כל 10 חברות הפארמה הגדולות בעולם חברו לחברות סטארט-אפ בינה מלאכותית כדי להאיץ את פיתוח התרופות. בנוסף9 מתוך 10 בונות פלטפורמות גילוי המופעלות על ידי בינה מלאכותית. תהליך פיתוח תרופה אורך זמן רב מאוד (10-15 שנים) והוא יקר מאוד. שימוש בבינה מלאכותית עשוי לקצר את התהליך במידה ניכרת ולשפר מאוד את רווחיותן של החברות עם זאת, יש לומר שלמרות ההתקדמות הללו, תרופות הנוצרות בינה מלאכותית עדיין עומדות בפני מכשולים משמעותיים, במיוחד בניסויים קליניים. תהליכי אישור רגולטורי נותרו צוואר בקבוק, והתעשייה תצטרך להתמודד עם האתגרים הללו כדי לממש את הפוטנציאל של AI בתחום הבריאות. עם זאת, המירוץ לשילוב בינה מלאכותית בגילוי תרופות צפוי להתעצם, עם פריצות דרך משמעותיות הצפויות בשנים הקרובות.

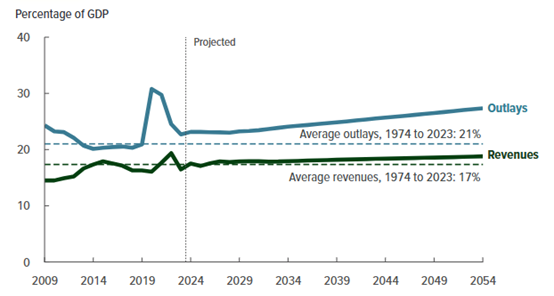

הנה משהו בסיסי שקצת נשכח על רקע העליות בשווקים וההייפ הרב שהתפתח בשנה האחרונה סביב הבינה המלאכותית והטכנולגיות שמתפתחות בעקבותיה, הגרעון של ממשלת ארה"ב. הגרף שמצורף למטה מתאר את התחזית של "מועצת התקציב של הקונגרס" או כפי שהיא ידועה בשמה CBO, להתפתחות הגרעון בארה"ב. זה לא סוד שבשנים האחרונות הממשל "התאהב" בהוצאת כספים בהיקף שהוא גבוה משמעותית מזה שהוא גובה. הגרעון התקציבי המבני הולך ותופח ולפי התחזית, אם לא ייעשה משהו בנידון, CBO צופה שהוא עלול לתפוח לשיעור של 8.5% מהתוצר עד ל 2054.

המשמעות של תיקון תקציבי היא פגיעה בצמיחה, לפחות בטווח הקצר, ואת זה אף נשיא ואף ממשל לא רוצה שיירשם על שמו. אז מה עושים? גוררים את הבעיה כמה שיותר זמן עד שיום אחד, התיקון נהיה קשה יותר. לפחות ממה שטראמפ הצהיר עד כה, הוא עומד לבצע מספר צעדים שבחלקם עלולים להגדיל את הגרעון ואחרים אמורים לטפל בו. מצד אחד, טראמפ הודיע שהוא מכוון להפחית את שיעורי המיסוי במידה רבה. מנגד הוא מינה שני מיליארדרים (מאסק וויווק רמאסוואמי) כדי שיטפלו בהוצאות עודפות של הממשל תחת גוף חדש שייקרא "המשרד ליעילות ממשלתית" או כפי שהוא מוכר בשמו הלועזי "DOGE". האם צעדי ההתייעלות יצליחו לחפות על הירידה בתקבולי המס? ימים יגידו. עד אז, תשומת ליבם של המשקיעים נדרשת לנושא הזה בשל חשיבותו הרבה. הגידול בגרעון ירתיע את הפד מהמשך מדיניות ריבית מקילה. מאז הפחתת הריבית הראשונה בספטמבר בשנה שעברה, התשואות לעשר שנים זינקו באחוז. במקביל, גם הציפיות להפחתת ריבית ירדו במידה ניכרת. ההשלכות של מדיניות פיסקלית פזרנית ניכרות בשלל פרמטרים וביניהם אינפלציה וכנגזרת, הריבית. להערכתנו, כל עוד המדיניות הפיסקלית בארה"ב לא תשתנה, גם הריבית תישאר כמעט ללא שינוי על כל המשמעויות שיש לזה על שוקי האג"ח.

לסיום, נאחל לכולנו שנה אזרחית רגועה ושקטה. נייחל לחזרתם המהירה של כל החטופים. לא מתרגלים, כי זה לא נורמלי.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.