ישראל עדיין IN, ושוקי האג"ח בעולם רוצים להגיד לנו משהו חשוב

בשתי הסקירות האחרונות ניסינו להבין את הסיבות אשר דחפו את שוק המניות המקומי לעליות על אף האירועים המדיניים / פוליטיים/ צבאיים שלא הוסיפו ליציבות. בנוסף, הנתונים שהתפרסמו בשבועות האחרונים העידו על האטה מסוימת, וזאת למרות שהתקבעה תחושה לפיה המשק "הסתגל" למצב המוזר שבו לצד הלוחמה שנמשכת בעצימות משתנה, המערכת הכלכלית מתפקדת באופן די סדיר. בשבוע שעבר מדדי השוק המקומי ירדו בשיעורים שבין 1.5%-3.5%. שינוי מגמה?

ישראל עדיין IN, ושוקי האג"ח בעולם רוצים להגיד לנו משהו חשוב

בשתי הסקירות האחרונות ניסינו להבין את הסיבות אשר דחפו את שוק המניות המקומי לעליות על אף האירועים המדיניים / פוליטיים/ צבאיים שלא הוסיפו ליציבות. בנוסף, הנתונים שהתפרסמו בשבועות האחרונים העידו על האטה מסוימת, וזאת למרות שהתקבעה תחושה לפיה המשק "הסתגל" למצב המוזר שבו לצד הלוחמה שנמשכת בעצימות משתנה, המערכת הכלכלית מתפקדת באופן די סדיר. בשבוע שעבר מדדי השוק המקומי ירדו בשיעורים שבין 1.5%-3.5%. שינוי מגמה? מוקדם מאוד להצהיר. אבל לפחות שני דברים העיקו על השוק שהשפעתם החלה להיות מורגשת. הראשון, בעוד שהשוק הניח (קיווה) שתחול התקדמות במשא ומתן להסדר מדיני בחזית הדרומית בחסות ביקורו של טראמפ באזור, נראה לפי שעה שההסתברות להסדר קטנה. במקביל לכך, סימני ההאטה במשק התרבו כאמור ומי שמחפש אישוש להנחה הזו, יוכל למצוא אותה בראיון שהתפרסם ב"דה מרקר" בשבוע שעבר עם מנכ"ל ישראכרט, רן עוז. האם יש מקור מהימן יותר לזיהוי של מגמות צרכניות מאשר חברה של כרטיסי אשראי? הנה כמה ציטוטים מתוך הראיון: "הגזירות הכלכליות מתחילות לחלחל, ההכנסה הפנויה מצטמצמת", הגידול בצריכה הפרטית, בגלל עליות המחירים במשק". בנוסף, לעוז הייתה אמירה מעניינת בהקשר של האינפלציה: "הלמ"ס הראתה כי האינפלציה בישראל ב 12 החודשים האחרונים הייתה 3.6%, אבל אנחנו מזהים עליות מחירים של מעל 10% בענפי הצריכה המרכזיים". נראה שהתחושה לפיה העורף חזר לאורח חיים כמעט נורמלי מבחינת דפוסי צריכה היא סוג של אשליה, ובניגוד לעליות המחירים הרשמיות, אלו ה"אמיתיות" שוחקות את יכולתו של הצרכן הישראלי. האם זו הסיבה שבגללה השוק ירד בשבוע שעבר? לא רק, אבל כנראה שההצטברות של הדברים עושה את שלה ובנקודה מסוימת מתחילה לבוא לידי ביטוי גם בשווקים. באותה מידה שאנחנו לא הופכים לאופטימיים מוחלטים, כך לא נשקע במרה שחורה לאור הנתונים האלו. אנחנו חיים במקום שהחיים בו מאוד דינמיים ויום ללא הפתעה נחשב להפתעה בפני עצמה. למרות זאת, אנחנו סבורים שהפוטנציאל בשוק הישראל הוא עדיין גדול והעובדה ששוקי האג"ח והמניות המקומיים חווים התאמות מידי פעם בהתאם לנתונים, אינה משנה את הערך שטמון בהם. לספקנים נספר שבשבוע שעבר הודיעה אנבידיה שהיא עומדת לשכור שמונה קומות בנוסף לעשר שהיא כבר משכירה באותו מגדל והיא מתעתדת לקלוט כחמש מאות עובדים. ואם החברה בעלת שווי השוק השני בגודלו בעולם מחליטה להשקיע בישראל, כנראה שהפוטנציאל כאן הוא עדיין גדול. מבחינתנו, ישראל היא עדיין IN.

——–

אבל הסיפור הגדול של השבוע שעבר לא היה בישראל, אלא בשוקי העולם וליתר דיוק בשוקי האג"ח שבהם נרשמה עליית תשואות חדה.

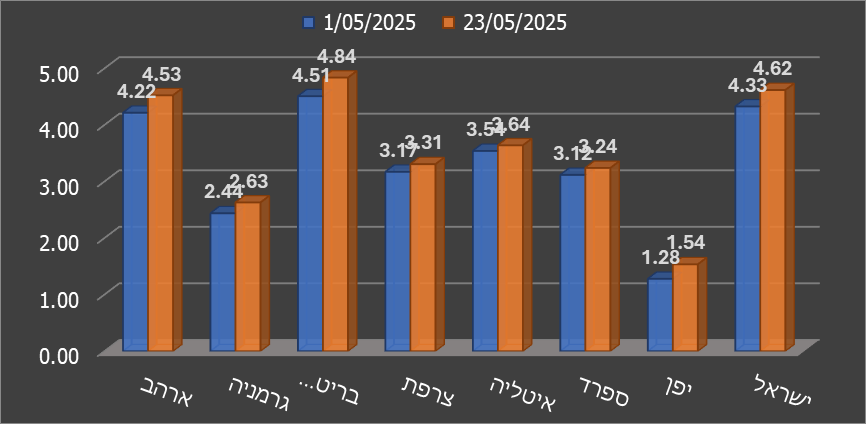

תשואות אג"ח לעשר שנים

זה התחיל בארה"ב. במסגרת דיוני התקציב, אישר הקונגרס את החוק שכולל הטבות מס משמעותיות (“Big beautiful bill”) שלמעשה מתעלם מהבעיות הפיסקליות המובנות של הכלכלה האמריקאית וצפוי להביא להגדלה של הגרעון. אלא שהאדישות הגוברת (של המחוקקים) כלפי הגירעון התופח עלולה לגבות מחיר יקר. הסיפור הזה הוא לא רק על מספרים, אלא על האמון של המשקיעים בממשל האמריקאי ועל ההשלכות שיכולות לטלטל גם את שוקי האג"ח העולמיים.

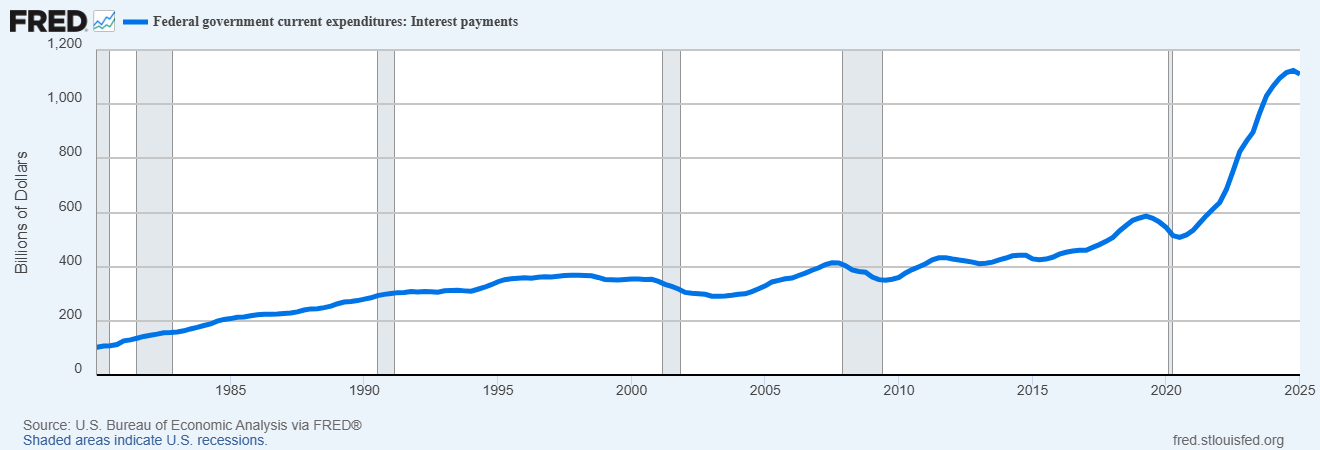

ביום רביעי האחרון, התשואות על אג"ח ל-30 שנה זינקו ל-5.1%, שיא של כמעט שני עשורים. זינוק כזה לא מתרחש בחלל ריק. באותו זמן, בבית הלבן נפגשו אנשי ממשל עם מחוקקים רפובליקנים כדי לקדם את תוכנית הקיצוצים במיסים של טראמפ, מהלך שמעורר דאגה רבה בשוק. המשקיעים מבינים שהמשמעות של הורדות מס נוספות היא עוד חוב אשר מגביר את הסיכון ולכן עולה הדרישה לפיצוי גבוה יותר בצורה של תשואות גבוהות יותר. הירידה בביקוש לאג"ח ארוכות הטווח ובמיוחד המכרז הכושל לאג"ח ל-20 שנה שהתקיים ביום רביעי מעידה על שינוי בתפיסה. המשקיעים, שעד כה נטו לתת אשראי כמעט בלתי מוגבל לאוצר האמריקאי, מתחילים להרגיש לא בנוח עם גודל החוב והקצב שבו הוא הולך ותופח. ההורדה בדירוג האשראי של ארה"ב על ידי Moody’s רק החריפה את התחושה הזו. הבעיה לא מסתכמת בארה״ב בלבד. התשואות עולות בשוקי האג"ח בעולם וראוי לתת דגש לשוק היפני. האג"ח היפניות ל-30 שנה עלו השבוע לרמה הגבוהה ביותר שלהן מזה עשרים וחמש שנים, עובדה שמהווה טלטלה של ממש בשוק האג"ח הגלובלי, שבעשור האחרון התרגל לריביות אפסיות. העלייה בתשואות היפניות בעיקר לאור העובדה שהשוק שם נחשב ליציב וזהיר מאוד מאותתת למשקיעים שאנו בפתחה של תקופה חדשה, שבה הסבלנות כלפי גירעונות עצומים ואג"ח ממשלתיות אינה מובנת מאליה. הנתונים מדברים בעד עצמם: יחס החוב לתוצר בארה"ב עומד כיום על כ-100%, וההוצאה השנתית על ריבית בלבד זינקה ל 1.1 טריליון (!!!), מה שהופך את הסעיף הזה לשני בגודלו בתקציב השנתי.

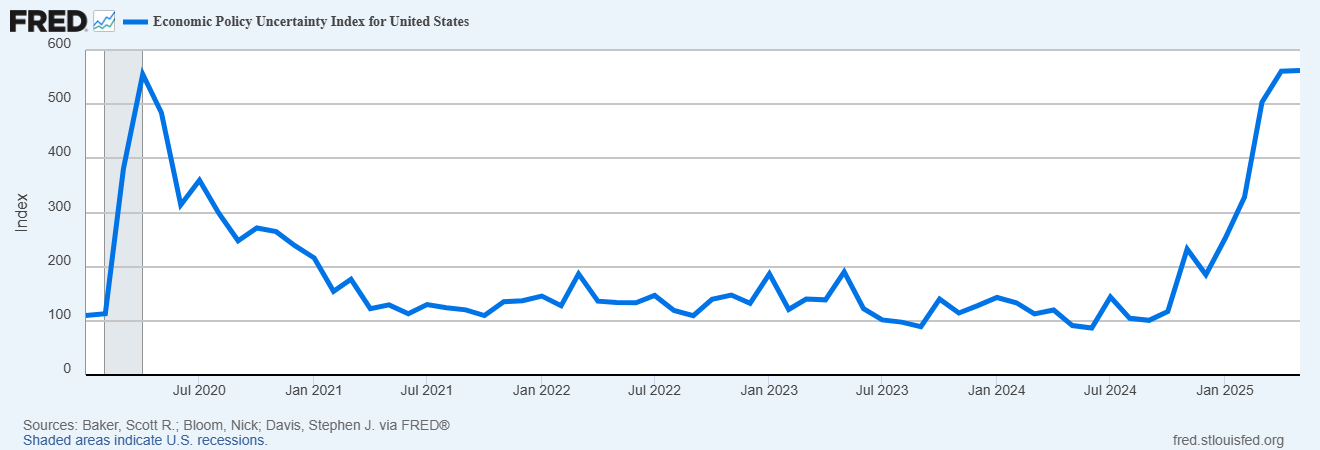

הממשל מהמר על כך שצמיחה כלכלית חזקה תצליח "לחלץ" את הכלכלה מהתחייבויותיה. אך ההימור הזה עלול להיות מסוכן: אם הצמיחה לא תעמוד בציפיות, החוב רק ילך ויתנפח ויהיה קשה עוד יותר לרסן אותו בהמשך. כמו שאמר פעם ג'ון לנון : "החיים זה מה שקורה לך בזמן שאתה מתכנן תוכניות". אם ממשלות ימשיכו להגדיל את החוב מתוך הנחה ששוקי האג"ח יבלעו הכול הן עלולות לגלות במהרה שהשוק לא רק צופה מהצד, אלא גם מגיב, מתערב ובמקרים מסוימים, מעניש. שוקי האג"ח העולמיים שולחים כעת מסר ברור לקברניטי הכלכלה, טפלו בבעיית החוב מפני שככל שהנושא הזה לא יטופל בהקדם, כך הנזק המבני שלו לכלכלה הגלובלית ילך ויגדל. מזה זמן רב שאנחנו מחזיקים בדעה לפיה התגובה של הבנקים המרכזיים בעולם למשבר הפיננסי של 2008 ולהתפרצות הקורונה יש השלכות מבניות מרחיקות לכת. הבנקים המרכזיים הגיבו מהר עם פרוץ המשברים הללו, אולם איחרו מאוד לשנות את המדיניות במה שיצר גירעונות מבניים ועימם אינפלציה מבנית. הגיעה העת לפעול. הגדלת הטבות המס אינה הדרך להתמודד עם האתגרים הללו ותאמינו או לא, גם לא הטלת מכסים בשיעורים תלת ספרתיים. התגובה המהוססת של הממשלות מעלה את רמת אי הוודאות. למטה מצורף גרף של "Economic policy uncertainty index" שמורכב ממספר פרמטרים שמיועדים למדוד את רמת אי הוודאות כמו: מידת השונות בין תחזיות כלכליות ותכיפות השימוש במונחים שמתארים אי ודאות בעיתונות הכלכלית העולמית. כפי שניתן לראות, המדד נמצא ברמה שדומה לזו שנרשמה בעת הקורונה.

וכאשר רמת אי הוודאות עולה, כך תעלה הדרישה של המשקיעים לפרמיית סיכון גבוהה יותר. בחינה של יחסי סיכון-סיכוי בשוק האג"ח כיום רק מהזווית הקלאסית של אינפלציה וריבית היא חסרה מאחר והסיכון של החוב שתפח ולא טופל בעשור וחצי האחרונים לערך הוא הרכיב הכלכלי הכי חשוב שאותו יש לקחת בחשבון. אנחנו מניחים את התפתחותם של אחד מתוך שני התרחישים הבאים. התרחיש האופטימי הוא שהממשלות מבינות שהן צריכות לפעול ומתחילות לפעול להידוק פיסקלי. רמז, הסיכוי לכך הוא די נמוך. כמה מנהיגים ינקטו במדיניות מרסנת בעולם שהפופוליזם הוא חלק גדול ממנו? התרחיש השני הוא שהתשואות תמשכנה לעלות עד שקברניטי הכלכלה הגלובלית ישכילו להבין שנדרשת פעולה. התהליך הזה יכול להימשך גם עוד כמה שנים. אין לוח זמנים. אבל לנו כמשקיעים, ראוי שנבחן את הסיכונים שאנחנו לוקחים נוכח הנתונים הללו. שורה תחתונה, גם עליית התשואות לאחרונה אינה מפתה אותנו עדיין להאריך מח"מ. השיפועים אמנם עלו קלות, אבל הגישה האדישה למדי של המנהיגים לבעיה הזו מביאה אותנו למסקנה שראוי עדיין לשמר את הגישה השמרנית לפיה תיק האג"ח צריך להיות בעל מח"מ שאינו עולה של שלוש שנים לערך.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.