האם המדד המפתיע יאיץ את הורדת הריבית וגם, כמה חם לצפרדע

מדד המחירים לצרכן לחודש פברואר נותר ללא שינוי בניגוד לתחזיות (כרגיל) שנעו בין עליה של 0.2%-0.3%. לאחר שרוב המדדים הקודמים הושפעו ממספר קטן של גורמים ובראשם מחירי הטיסות, המדד האחרון היה "רגוע" למדי וקשה לציין רכיב מסוים אשר השפיע במידה רבה על השינוי במדד. יתכן שחלק מהמשקיעים יעריכו שהמדד הנמוך מקרב את הפחתת הריבית מאחר והמדד אמנם היה מתחת לצפי, אולם ישנם לפחות שני גורמים מבניים שלהערכתנו ימנעו זאת בטווח הקרוב. ראשית, מחירי הדיור. מחירי הדיור ממשיכים לעלות לאחר שבין דצמבר לינואר הם עלו ב 1.2% בהשוואה לשני החודשים הקודמים ובמצטבר הן עלו בשיעור של למעלה מ 7% בשנים עשר החודשים האחרונים.

כותבים

קבצים להורדה

האם המדד המפתיע יאיץ את הורדת הריבית וגם, כמה חם לצפרדע

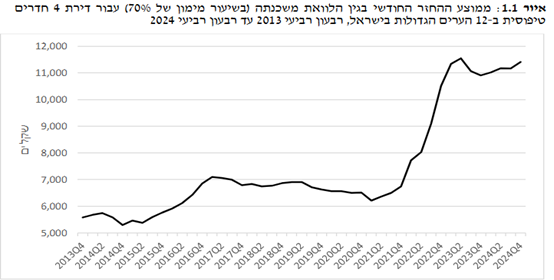

מדד המחירים לצרכן לחודש פברואר נותר ללא שינוי בניגוד לתחזיות (כרגיל) שנעו בין עליה של 0.2%-0.3%. לאחר שרוב המדדים הקודמים הושפעו ממספר קטן של גורמים ובראשם מחירי הטיסות, המדד האחרון היה "רגוע" למדי וקשה לציין רכיב מסוים אשר השפיע במידה רבה על השינוי במדד. יתכן שחלק מהמשקיעים יעריכו שהמדד הנמוך מקרב את הפחתת הריבית מאחר והמדד אמנם היה מתחת לצפי, אולם ישנם לפחות שני גורמים מבניים שלהערכתנו ימנעו זאת בטווח הקרוב. ראשית, מחירי הדיור. מחירי הדיור ממשיכים לעלות לאחר שבין דצמבר לינואר הם עלו ב 1.2% בהשוואה לשני החודשים הקודמים ובמצטבר הן עלו בשיעור של למעלה מ 7% בשנים עשר החודשים האחרונים. העלייה החדה במחירי הדיור לצד עליית הריבית הופכת את המשימה של רכישת דירה לקשה למדי לציבור הישראלי. לפי הערכת מכון אלרוב לנדל"ן, ממוצע ההחזר החודשי בגין משכנתא הוכפל באחד עשר השנים האחרונות לרמה של 11,407 ש"ח, כאשר באותו זמן ההכנסה החודשית נטו הממוצעת למשק בית עלתה באותה תקופה 32% בלבד.

הזינוק בעלויות רכישת דירה הופך את האופציה של שכירות ככלכלית יותר. למעשה, הפער בין התשלום החודשי על החזר משכנתא לבין שכר דירה חודשי עומד כיום על שיא של כל הזמנים, קרוב ל 30% לטובת שכר דירה, מה שהופך את האופציה של שכירות כעדיפה על פני רכישה. מעתה עולה הסבירות לתרחיש הבא. מחירי הדירות יירדו, מה שעלול להקשות על הקבלנים הממונפים לשרוד. במקביל, שכר הדירה יעלה וילחץ את האינפלציה כלפי מעלה. בנוסף, גם ההתנהלות התקציבית מרתיעה בשלב זה את בנק ישראל לשנות את מדיניותו. בעוד שנתוני ההכנסות וההוצאות השוטפות מצביעים על ירידה בגרעון, בשבועיים האחרונים נרשמו שלושה אירועים שיכולים ללמד על בעייתיות בהתנהלות התקציבית. ראשית, אושרו תקציבים ("כספים קואליציוניים") בהיקף של כחמישה מיליארד שקלים שרובם הולכים לטובת גורמים לא כל כך יצרניים במשק. מאחר והכנסת טרם אישרה 16 קיצוצים והתאמות אחרות, הממשלה תיאלץ לבצע קיצוץ נוסף שיפגע בעיקר בשירותים לציבור. במקביל יעד הגירעון הועלה מ 4.4% ל 4.7% בעקבות יישום המלצות ועדת נגל. נזכיר שהרמטכ"ל החדש הצהיר בשבוע שעבר ששנת 2025 תהיה "שנת מלחמה". לא ברור מה המשמעות של האמירה הזו מבחינה תקציבית מאחר ואין לדעת באיזו עצימות תהיה המלחמה. אולם אם חלילה ניקלע שוב למלחמה עצימה, יש לזה השלכות תקציביות משמעותיות. בנוסף, נעשה ניסיון להעביר מקרן העושר סכום של כ 190 מיליון ש"ח לטובת יעדים גם לא יצרניים במיוחד. נזכיר שכספי קרן העושר מיועדים לפי חוק לטובת הדורות הבאים ובוודאי שלא לכיסוי צרכים תקציביים שוטפים. נזכיר עוד שהתקציב טרם עבר ובידי הממשלה נותרו שבועיים בלבד להעביר אותו. בנק ישראל צופה וכנראה שצעדי הממשלה לא "עושים לו חשק" להוריד את הריבית. אנחנו דבקים בהערכתנו לפיה כל עוד בנק ישראל לא יראה שהאינפלציה מתכנסת לתוך היעד באופן ברור וההתנהלות התקציבית מקפידה לעמוד ביעדיה, הריבית לא תשתנה. התקווה לפיה תהיה הקלה מוניטרית מבוססת על תרחיש שלפחות לפי שעה נראה די אופטימי. לא שאנחנו מבטלים את ההסתברות להתממשותו, אבל בנק ישראל לא יפעל עד שהוא יהיה משוכנע שהמשק מתמודד היטב עם האתגרים שתוארו לעיל.

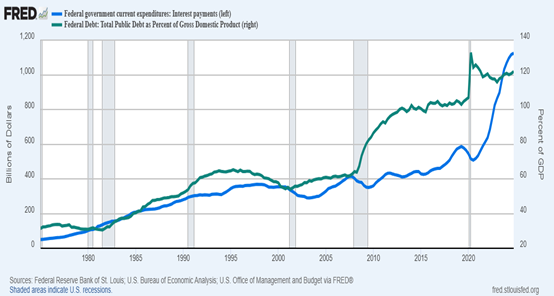

מאז כניסתו של טראמפ לבית הלבן מדד S&P 500 ירד בקרוב ל 7%. הירידה במדדי המניות לא כל כך מסתדרת עם התפיסה לפיה בואו של הנשיא בעל גישה מאוד פרו עסקים לבית הלבן הייתה אמורה להביא רוח חדשה לכלכלה האמריקאית. מה עושים כשהמציאות אינה תואמת את התיאוריה? ממציאים תיאוריה חדשה. בימים האחרונים נפוצה התיזה לפיה הירידות בשוקי ארה"ב נגרמות בשל צעדים מכוונים של הממשל מתוך מטרה לדחוף את המשק האמריקאי למיתון (???), מה שיגרום לפד להוריד את הריבית וכך יוכל הממשל למחזר את החוב האדיר של ארה"ב בעלויות נמוכות. הרי ברור לכל בר דעת שאם השוק היה עולה עם תחילת כהונתו של טראמפ (כפי שהיה ב 2016), הממשל היה מתגאה ברוח החדשה שהוא הכניס למשק. ואולי, רק אולי, יתכן שהירידות נובעות מכך שהממשל עדיין לא הציג מדיניות קוהרנטית וסדורה להתמודדות עם בעיית החוב האדיר של ארה"ב שהולכת ותופסת משקל רב יותר בשיח הכלכלי. החוב הפדרלי עומד כיום על קרוב לשלושים ושבעה (37) טריליון דולר שמשקפים יחס של 120% מהתוצר, הכי גבוה מאז 1945 למעט פרק זמן קצרצר בתקופת הקורונה. עלויות החוב השנתיות עומדות כעת על למעלה מטריליון דולר, הסעיף השני בתקציב האמריקאי!!!

עד עתה, ארה"ב במעמדה כמעצמה הגדולה בעולם נהנתה ממעמד מיוחד שבא לידי ביטוי גם בכך שמדינות זרות החזיקו בחוב שלה ולמעשה השתתפו במימון החוב.

אלא שהזמנים משתנים, והחוב שמוחזק על ידי זרים החל לשמש על ידי חלקם (בעיקר סין) ככלי פוליטי-מדיני. סין שהייתה אחת המחזיקות הגדולות באג"ח אמריקאי הפחיתה את היקף האחזקה שלה בעשר השנים האחרונות בחצי לערך. במקביל, שיעור האחזקה של זרים מסך החוב האמריקאי ירד בעשר השנים האחרונות מ 34% ל 23% בלבד. יהיו כאלו שיאמרו שאם למרות הירידה באחזקת החוב על ידי זרים התשואה לא עלתה בחוזקה, זו ההוכחה שיש עדיין מספיק קונים לחוב האמריקאי. נכון, אבל. יש כמה דברים שהשתנו. ראשית ארה"ב צריכה למחזר במהלך השנה הקרובה סכום אדיר של כשמונה טריליון דולר. למרות שאין בידינו את הנתונים, סביר להניח שזהו אחד ממיחזורי החוב הכי גדולים אי פעם, אם לא הגדול שבהם. עוד נזכיר שגל המיחזור הנוכחי מתבצע בתקופה של ריבית גבוהה, בניגוד למה שהיה מאז 2008 מאחר וריבית אפס שררה ברוב התקופה הזו. ויש עוד משהו. הצעדים האחרונים של ממשל טראמפ במדיניות החוץ כלפי בנות הברית המסורתיות של ארה"ב לצד היריבות המתעצמת עם סין, מקטינים את רשימת הרוכשים הפוטנציאליים. יש לזכור שמדינות זרות מחזיקות בהרבה יותר נכסים אמריקאיים מאשר ארה"ב מחזיקה בנכסים זרים, מה שיוצר מינוף לא קטן של אותן מדינות כלפי ארה"ב. האיזון שהופר ביחסי החוץ של ארה"ב בעקבות המהלכים של הממשל החדש עלול להעמיד את ארה"ב בפני אתגר לא מבוטל. בפני ארה"ב עומדות כמה אפשרויות. הראשונה, לנקוט בצעדים פיסקליים לצורך הקטנת החוב. קיצוצי המס המתוכננים אינם אחד מהם. האפשרות השנייה היא להניח שמה שהיה הוא שיהיה ולקוות שהמחזיקים הזרים ימשיכו לממן את הגרעון של הממשל. אלא שאלו עלולים להתחיל לשאול את עצמם למה הם צריכים לממן ממשל שעויין אותם. הסיטואציה הזו שבה מתנהל כבר הרבה שנים דיון על נטל החוב של ארה"ב מבלי שזה בא לידי ביטוי בתשואות מזכירה את המשל על הצפרדע שמתבשלת בתוך סיר מתחמם. לפי הנתונים הנוכחיים, לצפרדע מתחיל להיות חם למדי.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.