הנה בא השקט

לאחר השנתיים הקשות ביותר בתולדות המדינה אפשר להתחיל לנשום. לא באופן מלא, אבל כמעט מלא. סיום המלחמה מסיר חלק גדול מהמועקה עימה הסתובבנו במשך זמן רב ועכשיו אפשר להתחיל להביט קדימה מתוך שאיפה לחזרה לנורמליות. סיום המלחמה מביא עימו אמנם תקווה לחזרה לצמיחה גבוהה, אך במקביל ישנן גם שאלות רבות שעולות בהקשר הכלכלי. כלכלת ישראל צלחה את השנתיים האחרונות באופן מעורר כבוד שהעיד על עוצמתו של המשק. היסודות הכלכליים שניטעו בשלושת העשורים האחרונים סייעו למשק לספק את המשאבים האדירים שנדרשו כדי לעמוד באתגרים הצבאיים.

כותבים

קבצים להורדה

הנה בא השקט

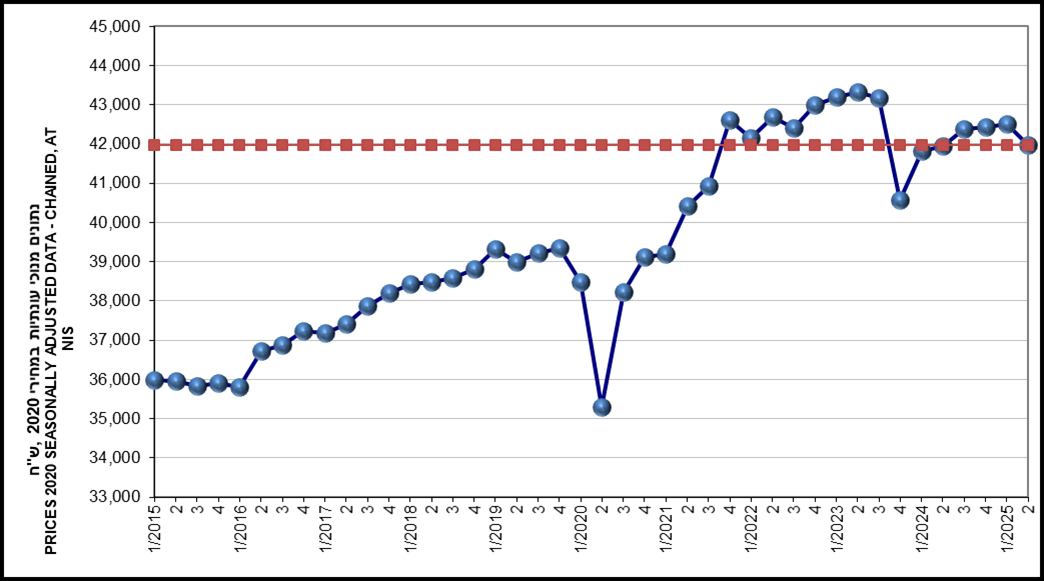

לאחר השנתיים הקשות ביותר בתולדות המדינה אפשר להתחיל לנשום. לא באופן מלא, אבל כמעט מלא. סיום המלחמה מסיר חלק גדול מהמועקה עימה הסתובבנו במשך זמן רב ועכשיו אפשר להתחיל להביט קדימה מתוך שאיפה לחזרה לנורמליות. סיום המלחמה מביא עימו אמנם תקווה לחזרה לצמיחה גבוהה, אך במקביל ישנן גם שאלות רבות שעולות בהקשר הכלכלי. כלכלת ישראל צלחה את השנתיים האחרונות באופן מעורר כבוד שהעיד על עוצמתו של המשק. היסודות הכלכליים שניטעו בשלושת העשורים האחרונים סייעו למשק לספק את המשאבים האדירים שנדרשו כדי לעמוד באתגרים הצבאיים. עכשיו, ביום שאחרי יש לבחון כיצד הושפעה המערכת הכלכלית מהמערכה הארוכה ומה הלאה. לצד העוצמה הכלכלית המרשימה שישראל הפגינה, המשק גם שילם מחיר כבד שניכר במספר פרמטרים. כפי שניתן לראות בגרף שמצורף למטה, התוצר הנומינלי לנפש ירד ברבעון האחרון לרמה הנמוכה ביותר מאז 2022, ובניכוי האינפלציה התוצר הירידה היא ריאלית כמובן. עם פרוץ המלחמה עמד התוצר לנפש על 43,184 ש"ח ונכון לפרסום האחרון (רבעון 02/25), התוצר לנפש עומד על 41,982 ש"ח.

תוצר מקומי גולמי לנפש – נתונים מנוכי עונתיות

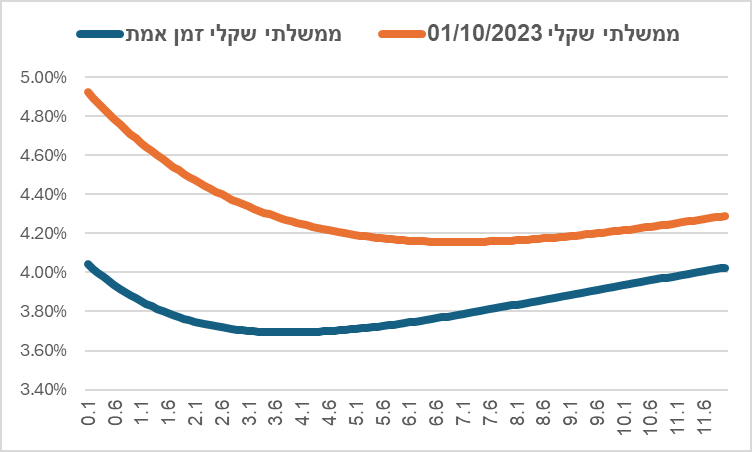

מימון המלחמה הצריך הגדלה משמעותית של החוב שעלה מיחס חוב – תוצר של 60% מתחילת המלחמה ל 70% כיום, כאשר הצפי הוא להתייצבות ברמה הזו בניגוד למשל לתקופה שלאחר הקורונה שבה היחס חזר תוך זמן קצר לרמה שהיתה טרום המגיפה. אבל ויש אבל גדול, המשקיעים מעריכים שהמשק יכול להתאושש במהירות. כך לפחות "טוען" שוק האג"ח. שימו לב, בשבוע שלפני המלחמה עמדה התשואה של אג"ח ממשלתי לעשר שנים על 4.2% והיום, על אף המלחמה התשואה ירדה ל 3.95%. במילים אחרות, הציפיות מאיתנו הן גבוהות מאוד. עכשיו השאלה היא כיצד ניתן לעמוד בציפיות הללו. התשובה לשאלה הזו טמונה במדיניות הכלכלית של הממשלה.

ראשית, האם ישראל תשכיל לנצל לטובתה את השינויים הגיאו פוליטיים הדרמטיים בחלו במזרח התיכון? כמו למשל, הסכם עם סעודיה או אינדונזיה. מדינות שייסוד קשרים מדיניים עימן עשויים להניב פירות כלכליים אדירים. שאלה נוספת שעולה כעת קשורה לתקציב המדינה לשנה הבאה. נכון לרגע זה, לא הונחה אפילו טיוטת תקציב, ככל הנראה בשל הקושי או החשש מכך שלא ניתן יהיה להעביר את התקציב בשל אילוצים פוליטיים. השנה הבאה היא שנת בחירות ולפחות כפי שזה נראה כרגע, הממשלה תתקשה מאוד להעביר את התקציב לשנה הבאה אלא אם כן תתגבש הסכמה עם המפלגות החרדיות על חוק הגיוס. זו נקודה רגישה בציבוריות הישראלית ובניגוד לכמעט כל נושא, הרי שעל נושא הגיוס קיים קונצנזוס רחב מאוד שדורש את שיתופו המלא של הציבור החרדי במטלות הגיוס. המשמעות היא שאם לא יועבר חוק גיוס שירתום באופן שיוויוני את החרדים לצבא, הממשלה לא תצליח להעביר את התקציב, מה שיגרום להקדמת הבחירות והשהיית העברת התקציב לפחות לאמצעה של השנה הבאה. זה לא בהכרח רע ששנת 2026 תחל עם תקציב של 1/12 כל עוד זו סיטואציה זמנית., אבל ברור שהמשק זקוק בהקדם לתקציב שיעודד צמיחה.

ויש גם את השאלה לגבי המדיניות המוניטרית. הירידה בסיכון הבטחוני לצד התמתנות האינפלציה (לפחות כפי שזה משתקף במדד האחרון) מעלים את הסיכוי שהריבית תופחת בנובמבר. הרמה שאליה עשויה הריבית לרדת תלויה בשני גורמים. הראשון, הריבית הריאלית. השיעור הממוצע של הריבית הריאלית בישראל עומד על כ 1.5%. יש לציין שטווח הריבית הריאלית נע בין 1%-3%. אם נניח באופן ליברלי שהריבית הריאלית תעמוד על 1.5% והאינפלציה תהיה 2.25% לערך, אזי ניתן לצפות שהריבית תרד לרמה של 3.75%. הניתוח הפשטני הזה מיועד כדי לבצע הערכה בלבד ואינו לוקח בחשבון (וגם אינו יכול) פרמטרים כמו שיעור תעסוקה או חזרה (צפויה?) לשיעורי צריכה פרטית גבוהים למשל . ויש פרמטר נוסף והוא תוואי הריבית בארה"ב. מאז הפחתת הריבית האחרונה בארה"ב, השקל התחזק מאוד, גם בזכות הציפיות לסיום המלחמה. אלא שבהינתן הפוליטיזציה המואצת של הפד, סביר להניח שהלחצים להפחתת הריבית בארה"ב יגברו, מה שכמובן ייאלץ את בנק ישראל לפעול בהתאם ככל שהשקל ימשיך להתחזק. לא פשוט בכלל. גורם נוסף אותו יש לקחת בחשבון הוא היצוא. ניתן להעריך שהיצוא של ישראל, בעיקר הביטחוני עומד לעלות בשיעורים ניכרים נוכח ההתפתחויות הטכנולוגית בתחום הזה שהואצו ב"זכות" המלחמה וגם לאור הציפיה להתמתנות החרמות (בין שאלו רשמיות ובין שהן סמויות). המוצרים האיכותיים שמייצרת התעשייה הביטחונית המקומית מגיעים במקביל לעלייה החדה בביקוש שמגיעה בעיקר ממערב אירופה (וגם מאסיה) שמוצאת את עצמה לא מוכנה מול האיומים הצבאיים כלפיה שהתגברו מאוד מצד רוסיה. העלייה ביצוא הביטחוני שמצטרפת לתעשיית ההיי טק המקומית יכולים להגביר את הלחצים להתחזקות השקל, מה שיוצר אתגר לא פשוט לבנק ישראל בהליכה על הקו העדין שבין שמירה על פער ריביות נמוך ללחצי אינפלציה מקומיים ככל שאלו יהיו. כך או כך, להערכתנו שוק האג"ח מניח הנחות אופטימיות שגם אם הן תתממשנה, מן הראוי לקחת כעת מקדם סיכון. הריצה בשוק האג"ח לאחרונה הקטינה מאוד את פוטנציאל הרווח ובהינתן מבנה העקום הנוכחי, הדרך האופטימלית להחזיק במח"מ שעולה על שנתיים היא באופן סינטטי.

שורה תחתונה, לאחר שהמדינה צללה לפני שנתיים לתהום העמוקה ביותר שניתן (או לא ניתן) להעלות על הדעת, היא חזרה תוך הפגנת עוצמה אדירה. היציאה מהמשבר יצרה הזדמנויות ליצירת הסכמים ושיתופי פעולה שתרומתם לצמיחת המשק יכולים להיות חסרי תקדים. עכשיו ניתן לקוות שתתקבלנה ההחלטות הנכונות שיאפשרו למשק למצות את הפוטנציאל מההזדמנויות האלו. לאורך כל השנתיים האחרונות הפגנו אופטימיות לגבי היכולת של המשק להתמודד עם המשבר הקשה שאליו נקלעה המדינה. לשמחתנו, לא התבדינו. ואם היינו אופטימיים בשעות הקשות, אין אנו רואים סיבה להיות פחות אופטימיות כעת כשהמלחמה הסתיימה. לפיכך, אנחנו ממשיכים להחזיק בחשיפה גבוהה למשק הישראלי, בעיקר בסקטור הפיננסים על גווניו השונים. זאת לצד החברות המקומיות שמוקד פעילותן הוא בחו"ל בתחומים של שבבים, תעשייה ביטחונית ואנרגיה חליפית.

ובאופן לא מפתיע, הנביא פורטיס כתב לפני זמן רב את המילים המתאימות כדי שיתארו את המצב הנוכחי

הנה בא השקט – רמי פורטיס

הנה בא השקט

הוא בא כדי לשמור

על כל הילדים

שהולכים לישון

עם הדובי ועם החלומות

הנה בא השקט

הוא בא כדי לשמור

על כל הרגעים

שאנחנו שוכחים

שצריך לזכור

עד מתי נמשיך לצעוד

עם הרובה ביד

ומוקפים גדרות

כן, עד מתי נמשיך לחיות

עם הצל המאיים

ומוקפים גדרות

כן, עד מתי נמשיך לצעוד

עם הרובה ביד

ומוקפים גדרות

כן, עד מתי נמשיך לחיות

עם הצל המאיים ומוקפים חומות

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.