המדד ש"הפתיע" ומה צריך לקרות כדי שהשוק ימשיך לעלות

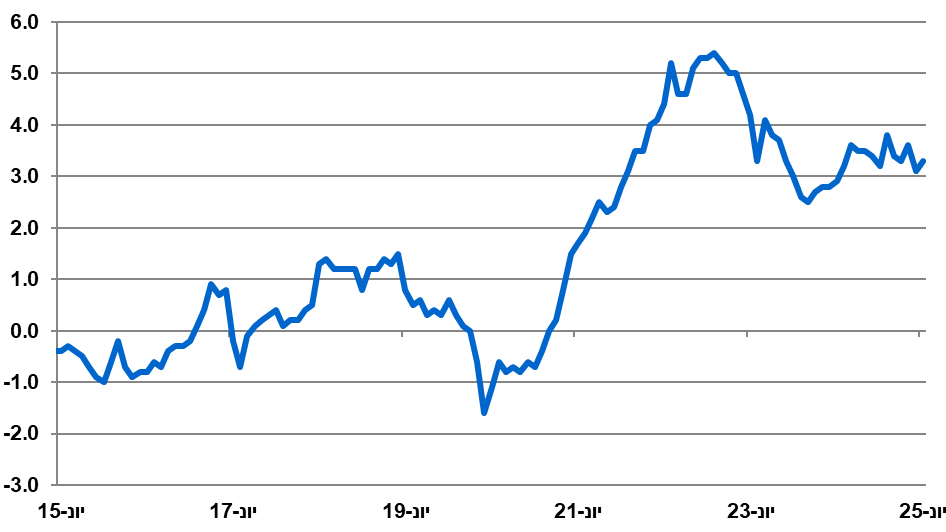

לאחר פרסום מדד המחירים לצרכן לחודש יוני, בישרו הכותרות באתרים הכלכליים שהמדד "הפתיע" ועלה ב 0.3% שהן כשתי עשיריות מעל התחזית. הפתעה זה כשקורה משהו בלתי צפוי. לא כשמקווים שיקרה משהו והוא אינו מתממש במציאות. מבט לגרף שמצורף למטה ממחיש שהפעם היחידה שבה המדד "הפתיע" היתה אי שם בתחילת 2024. אז, לתקופה קצרה מאוד, המדד ירד לתוך יעד המחירים, אבל שב לעלות ומאז הוא נשאר מעל לרף העליון של היעד. בקיצור, המדד האחרון נראה יותר כחלק מהמגמה של השנים האחרונות ופחות כמו הפתעה. עם זאת, לאורך החודשים האחרונים השוק "מתעקש" להניח שהאינפלציה תרד בחדות בשנה הקרובה כפי שזה משתקף בציפיות האינפלציה. יתכן וכך יהיה. אבל יש לתת את הדעת לפחות למרכיב אחד של המדד אשר עלול ל"אכזב" שוב את השוק וזהו רכיב הדיור אשר מיוצג במדד על ידי שכר הדירה.

המדד ש"הפתיע" ומה צריך לקרות כדי שהשוק ימשיך לעלות

לאחר פרסום מדד המחירים לצרכן לחודש יוני, בישרו הכותרות באתרים הכלכליים שהמדד "הפתיע" ועלה ב 0.3% שהן כשתי עשיריות מעל התחזית. הפתעה זה כשקורה משהו בלתי צפוי. לא כשמקווים שיקרה משהו והוא אינו מתממש במציאות. מבט לגרף שמצורף למטה ממחיש שהפעם היחידה שבה המדד "הפתיע" היתה אי שם בתחילת 2024. אז, לתקופה קצרה מאוד, המדד ירד לתוך יעד המחירים, אבל שב לעלות ומאז הוא נשאר מעל לרף העליון של היעד. בקיצור, המדד האחרון נראה יותר כחלק מהמגמה של השנים האחרונות ופחות כמו הפתעה. עם זאת, לאורך החודשים האחרונים השוק "מתעקש" להניח שהאינפלציה תרד בחדות בשנה הקרובה כפי שזה משתקף בציפיות האינפלציה. יתכן וכך יהיה. אבל יש לתת את הדעת לפחות למרכיב אחד של המדד אשר עלול ל"אכזב" שוב את השוק וזהו רכיב הדיור אשר מיוצג במדד על ידי שכר הדירה.

מדד המחירים -אחוז שינוי שנתי, כל חודש לעומת מקבילו אשתקד, בעשור האחרון

חוזי שכר דירה אשר חודשו ביוני רשמו עלייה בשיעור שנתי של 2.4%. אבל החוזים החדשים עלו בשיעור גבוה בהרבה של 5.9%. זה רק תחילתו של הסיפור מפני שהמדידה הזו אינה כוללת את מי שביתו ניזוק במלחמה מול אירן והוא נאלץ לחפש חלופת מגורים. ככל שאלו משפחות וסביר להניח שהן הרוב, הן תשאפנה לגור סמוך לביתם ההרוס לקראת תחילתה של שנת הלימודים כדי להימנע מהעברה כפויה של הילדים מבתי הספר בהם הם לומדים. הדיווחים האחרונים מלמדים על ביקוש גדול מאוד לדירות שכורות באיזור המרכז, מה שכמובן יזניק את שכר הדירה בחודשים הקרובים ועימו את המדד כולו. "מיני הפתעה" היתה לאחר שבנק ישראל הותיר את הריבית ללא שינוי גם ביולי למרות שהיו כמה קולות שהניחו שיש סיכוי להפחתה. הנגיד ירון שנשא השבוע דברים בכנס כלכלי נקט בגישה חיובית בעניין וציין שני גורמים שעשויים לגרום לבנק המרכזי להפחית את הריבית. הראשון, "ירידה ברמת אי הוודאות הגיאופוליטית" והשני זה התמתנות האינפלציה. זה כמו שמאמן נבחרת ישראל בכדורגל יגיד שהנבחרת תנצח את ארגנטינה אם היא תבקיע יותר שערים ממנה. זו בהחלט גישה חיובית. רק שצריך שזה יקרה. וזה כבר הרבה יותר מאתגר.

—–

שוק המניות הישראלי לא נח. השוק מציג ביצועים מרשימים ביותר והסנטימנט החיובי התעצם מאז סוף המלחמה עם אירן. העליות החדות בשוק מעלות את השאלה באם המגמה החיובית תימשך לאחר השינוי הדרמטי שחל במצבה האסטרטגי של ישראל לאחר המערכה האחרונה מול אירן. שני גורמים עיקריים יכולים לתמוך בהמשך המגמה. הראשון הוא מינוף ההצלחה הצבאית לצורך חתימת הסכמי נורמליזציה אזוריים, עם מדינות ערב ומדינות מוסלמיות נוספות. כריתת בריתות עם האויבים לשעבר יכולה לשמש מנוע פוטנציאלי אדיר לצמיחה. הדוגמה של הסכמי אברהם (הסכמי הנורמליזציה עם איחוד האמירויות, בחריין ועוד) כבר הוכיחה תוצאות כלכליות. היקף הסחר בין ישראל למדינות אלה גדל מ 593 מיליון דולר ב 2019 למעל לארבעה מיליארד דולר ב 2024. בדומה לכך, כניסה להסדרים כלכליים עם סעודיה עשויה להגדיל משמעותית את יעדי היצוא וההשקעות. סעודיה היא שוק של כ-40 מיליון איש, עם עושר אדיר ששמה לה כמטרה למנף את עושרה לטובת פיתוח של טכנולוגיה מתקדמת. נורמליזציה עם סעודיה יכולה לאפשר הקמת רשת תשתיות תחבורה שמחברת את המפרץ להים התיכון שעל-פי הערכות עשויה להאיץ את הסחר האזורי במאות אחוזים. מעבר לכך, הסכמים עם סעודיה יחזקו את הביטחון האזורי והמשקל של ישראל בשרשרת האספקה העולמית. העליות בשוק המקומי מונעות על ידי התקווה לשינוי אסטרטגי באזור. אנחנו מניחים שהסבירות להתממשות של התרחיש האופטימי הזה גבוהה. עכשיו צריך לקוות שהוא גם יקרה.

הגורם השני שיכול לתמוך במגמה החיובית הוא ההשתלבות של החברה החרדית ברבדים השונים של הכלכלה, הצבא והחברה בישראל. האתגרים הפיסקליים של ישראל עלו מאוד בעיקר בשל צורכי הביטחון. רק בשבוע שעבר התבשרנו על כך שתקציב 2025 נפתח שוב לצורך הקצאת 40 מיליארד שקל לצרכים ביטחוניים, מה שמעלה את החשש מכך שהמדינה לא תעמוד ביעד הגרעון על כל ההשלכות המקומיות והבינלאומיות שיש לכך. במקביל, העלייה בגירעון בשנתיים האחרונות הזניקה את תשלומי הריבית השנתיים שהאמירו לרמה של 55 מיליארד ש"ח רק השנה והם צפויים להמשיך ולגדול בשנים הקרובות. כדי לעמוד בעומס האדיר הזה, המשק זקוק לתוספת של הון אנושי. לשם כך יש לשלב את האוכלוסייה החרדית בכלכלה ובחברה. כיום רק כ-54% מהגברים החרדים עובדים בשוק החופשי, וחלק ניכר מהנשים החרדיות מועסקות חלקית או בתחומים מסורתיים. במקביל, שיעור המשלמים מס הכנסה בקרב החרדים נמוך בהרבה מאחוזים באוכלוסייה, רק כ-28% מהחרדים משלמים מס (לעומת 46% בקרב נשים יהודיות לא-חרדיות ו-62% מהגברים היהודים הלא חרדיים). משמעות הדבר היא שמשפחות חרדיות ממוצעות מממנות פחות מ-30% מהשירותים הציבוריים (כגון חינוך ובריאות) שהן צורכות, בהשוואה למשקי בית אחרים. לשם המחשה, אם שיעורי ההשתתפות החרדיים היו שווים לאחוזי ההשתתפות הכלליים, הכלכלה הייתה נהנית מתוספת הכנסות ממסים של כ-9.5 מיליארד ₪ ב-2025 והצפי הוא שהסכום יעלה ל 45 מיליארד ₪ עד 2048. לכן, הרחבת ההשכלה הבסיסית והמקצועית בזרם החרדי, עידוד גיוס חרדים לשירות לאומי/צבאי ומתן תמריצים להשתלבות בעבודה יגדילו את ההכנסות ממיסים, יגדילו את התוצר הפרטי ויאפשרו למשק לעמוד באתגרים הכלכליים הנוכחיים. הנושא הזה מוצג כעת כפוליטי, אבל זה רחוק מכך. ככל שהחברה החרדית תשתלב בתחומי הכלכלה והחברה הישראלית, כך יוכל המשק למצות את הפוטנציאל האדיר שטמון בו. יש לומר, גם כעת ישראל היא מעצמה אזורית. אין הרבה מדינות (בטח לא באזור שלנו) שמסוגלות להתרומם מנקודת השפל הנוראית בה היינו בשביעי לאוקטובר עד לחזרה כגורם צבאי וכלכלי דומיננטי באזור תוך כדי שמירה על תפקוד טוב של הכלכלה לאורך כל השנתיים האחרונות. כל זה התאפשר בזכות היסודות שהונחו כאן במשק ארבעת העשורים האחרונים. אבל כדי שסיפור ההצלחה הזה ימשך, המשק זקוק לעיבוי של היסודות האלו. ואלו יכולים להגיע משני הגורמים שסוקרו לעיל. שוק המניות מונע כעת בחלקו מתחושת ה FOMO, מה שלא יספיק כדי לשמר את המגמה החיובית לאורך זמן. הקלישאה אומרת שכל משבר הוא גם הזדמנות. המשבר הקשה שאליו נקלעה המדינה באוקטובר 2023 יצר הזדמנות אדירה והמשקיעים מצפים ומקווים שהפוטנציאל שמזמנת ההזדמנות הזו גם ימוצה. כך יקרה אם המנהיגות תשכיל לקבל החלטות אמיצות כפי שכבר קרה מספר פעמים בעבר (הסכם השילומים, תוכנית הייצוב ב 1985 ו"חומת המגן הכלכלית" ב 2003). עכשיו זה ה money time. זה לא פוליטיקה, זה העתיד שלנו. שוק המניות הוא שיקוף של המציאות הכלכלית וכרגע הוא מביע תקווה. אנחנו סבורים שיש בסיס רחב מאוד לתקווה הזו ולכן למרות שמחירי המניות נראים כעת "מלאים", מימוש של שני הגורמים שפורטו לעיל יכול להזניק את השוק המקומי למקומות גבוהים בהרבה. צריך רק לקוות שישראל תדע לקחת את הפנייה הנכונה בצומת אליה היא הגיעה. בשביל כולנו. וכן, גם בשביל השוק.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.