הכלכלה בסדר, ההנהלה פחות

להלן התייחסות תמציתית מאוד של הדו"ח של מודי'ס: יסודות הכלכלה נחלשו אך הם עדיין יציבים וטובים כפי שניתן לראות בנתונים השוטפים שמעידים על התאוששות.

להלן התייחסות תמציתית מאוד של הדו"ח של מודי'ס: יסודות הכלכלה נחלשו אך הם עדיין יציבים וטובים כפי שניתן לראות בנתונים השוטפים שמעידים על התאוששות. אבל הניהול, פה יש בעיה. בעיה רצינית שאם לא תטופל בהקדם, אנחנו עלולים לחטוף הפחתת דירוג נוספת תוך כשנה. דווקא ההתייחסות של מודי'ס להשלכות הכלכליות של המלחמה אינן מאיימות כפי שניתן היה להניח. מודי'ס מציינת אמנם שבעקבות המלחמה יחס החוב – תוצר יעלה ל 67%, נתון שמדינות רבות בעולם היו שמחות מאוד להתגאות בו. בהמשך, הכלכלה הישראלית זוכה למחמאות על חזקה בזכות היותה מגוונת ויציבה וכן, מוזכרת תרומתו של בנק ישראל לייצוב המערכת הפיננסית וחוזקה של מערכת הבנקאות. בצד השלילי, מודי'ס מציינת שלמלחמה עם חיזבאללה עלולות להיות השלכות כלכליות קשות שאותן הם אומדים בצמיחה שלילית של 1.5% השנה לעומת תחזית נוכחית לצמיחה של 1.6%. בעוד שכל הנתונים הנ"ל היו ידועים, הרי שהשורה התחתונה של חברת הדירוג מבהירה שלצד העובדה שהדירוג ירד בשל המלחמה בעזה, הרי שהיעדר תוכנית ברורה ל "יום שאחרי" מעלה את הסיכון הפוליטי ואת החשש מפני פגיעה במוסדות הניהוליים והמשפטיים בישראל (דגשים שלנו).

The main driver for the downgrade of Israel's rating to A2 is Moody's assessment that the ongoing military conflict with Hamas, its aftermath and wider consequences materially raise political risk for Israel as well as weaken its executive and legislative institutions and its fiscal strength, for the foreseeable future.

ובסוף מגיעה השורה התחתונה. מודי'ס אומרת שהיא תשנה את התחזית ליציבה אם היא תזהה שנעשים צעדים שיחזקו את הכלכלה ואת הביטחון בה על ידי שינוי מדיניות של סדר העדיפויות.

Moody's would stabilize the outlook if there was evidence that Israel's institutions are able to formulate policies that support the economic and public finance recovery and restore security while dealing with a wide range of policy priorities.

בעברית או "ישראלית", מודי'ס אומרת לנו את הדברים הבאים: תתחילו להשקיע במנועי צמיחה, תקצצו איפה שצריך ולא איפה שקל ותתכננו את היום שאחרי. היעדר מדיניות כלכלית ברורה שמוכוונת ליעדים הנ"ל עלולה לגרום להשלכות כבדות יותר שמהן כבר יהיה הרבה יותר קשה להיחלץ.

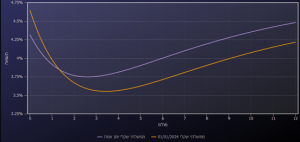

השוק "התכונן" לדו"ח של מודי'ס לאחר שבשבועות האחרונים הייתה עליית תשואות חדה ולכן סביר להניח שלאחר התגובה האינסטינקטיבית הראשונית, השווקים המקומיים יגיבו באופן מתון. השוואה למדינות בעלות דירוג דומה מגלה טווח תשואות רחב מאוד שמושפע מגורמים ומאפיינים ספציפיים של כל מדינה.

למעשה, לראשונה מזה זמן רב, עקום התשואה הישראלי הפך להיות "נורמלי" כמעט לכל אורכו. לצד עליית התשואות, גם הקעירות בטווחים שבין 2-5 שנים נעלמה. לידיעת מנהלי ההשקעות הצעירים, כך צריך להיראות עקום תשואות.. האופטימיים שבינינו יראו במבנה העקום החדש הזדמנות להארכת מח"מ מתוך הנחה שהורדת הדירוג כבר מגולמת בתשואות ומתוך תקווה שדו"ח הדירוג יגרום למקבלי ההחלטות לנקוט בפעולות שיחדשו את האמון במדיניות הכלכלית של ממשלת ישראל.

חזרה לנתונים השוטפים. אחת המגמות שהחלה להתבלט בשבועות האחרונים היא "סוג של חזרה לשגרה". זה לא שהצרכן הישראלי שב להרגלי הצריכה שאפיינו אותו טרום המלחמה, אלא ההבנה שהמלחמה היא אירוע מתמשך שיארך זמן רב ולכן נראה שחלקים הולכים וגדלים של הציבור החלו לסגל סוג של "שגרה תחת מלחמה". בשבוע שעבר פורסם סקר הערכת המגמות בעסקים של חודש ינואר. הסקר הצביע על שיפור משמעותי בכל הענפים, כאשר גם אלו שהיו עד כה שליליים כמו ענפי המלונאות והבינוי הפכו לחיוביים לראשונה מאז המלחמה.

מאזן כולל והשינוי במדד הפדיון לכלל ענפי המשק (נתונים מקוריים במחירים קבועים)

בנוסף לכך, נתוני הציפיות לחודש פברואר מצביעים על כך שמנהלים בענפי השירותים מצפים לגידול בתעסוקה ובמכירות. הנתונים הללו אישרו את הצפי שלנו מלפני כמה חודשים לפיו כפי שהיה באירועים ביטחוניים בעבר, גם הפעם המשק יתאושש במהירות רבה יחסית. היסודות הכלכליים עדיין איתנים, הציבור מתמודד עם המצב בצורה מרשימה ביותר (מודי'ס מציינת לטובה את חוסנה של החברה האזרחית) וכל מה שנדרש כעת זה התאמה של המדיניות הכלכלית. אנחנו מקווים שזו אכן תקרה וככל שחלילה לא יקרה כך, נאלץ להתאים גם את תיק ההשקעות שלנו.

—–

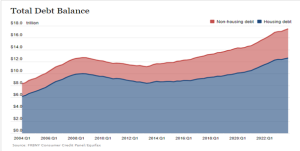

בשבוע שעבר פורסם בארה"ב סקר קציני אשראי של הרבעון הרביעי של 2023. כפי שניתן לראות בגרף המצורף, היקף החוב של בתי האב בארה"ב העפיל לרמה הגבוהה ביותר אי פעם, כ 17.5 טריליון דולר. כמובן שכל אחד מהרכיבים של החוב עלה במידה ניכרת. למשל, היקף המשכנתאות כיום הוא כפול מרמתו ב 2006 והחוב בגין כרטיסי אשראי עלה ב 50% מ 2020 לרמה של 1.3 טריליון דולר.

איך יתכן אם כן שלמרות ששיעור האבטלה נמצא בשפל לצד עלייה נאה בשכר, מספר האמריקאים שמתקשים לעמוד בהחזר החוב שלהם עולה? מהסיבה הפשוטה שקצב גידול החוב עלה על קצב עליית השכר. הגרף שמצורף למטה מתאר את התפתחות עליית השכר לצד סך החוב של בתי האב בארה"ב כאשר הבסיס להשוואה כאינדקס נמדד מ 2014. סך החוב בעשר השנים האחרונות עלה ב 46% (נכון לסוף הרבעון השלישי של 2023) בעוד שהשכר עלה ב 36%.

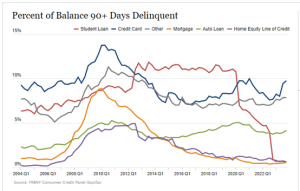

המשמעות היא שהצרכן האמריקאי מתמודד עם עליית המחירים על ידי לקיחת אשראי. עם זאת צריך להגיד שיחסי החוב של הצרכן האמריקאי כעת הם עדיין נמוכים ויכולת שירות החוב שלו טובה. הסיבה העיקרית שבגינה העלייה באשראי אינה משפיעה על הצריכה נעוצה בכך שמרבית החוב הפרטי נלקח כאשר הריבית הייתה נמוכה בהרבה מרמתה הנוכחית. וזה כידוע השתנה. עלות החוב עלתה במידה רבה ולאחרונה ניכרים ניצנים של עלייה בשיעור הפיגורים על הלוואות לצורכי צריכה. העובדה שהיקף החוב על סוגיו השונים זינק בשנים האחרונות (הברכות לפד) ידועה. אלא שחובות צריך להחזיר וכאשר הריבית עולה, זה יותר מסובך. הטבלה שמצורפת למטה מתארת את שיעור ההלוואות שההחזר עליהן נמצא בפיגור של 90 ימים ומעלה. כפי שניתן לראות, היקף הפיגורים עלה בכ 40%, מ 1.03% ל 1.42%, כאשר שיעור הפיגורים על הלוואות בכרטיסי אשראי והלוואות לרכב עלה לרמה הגבוהה ביותר מאז 2008.

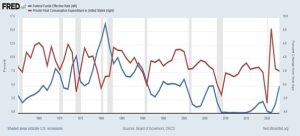

העלייה בשיעור הפיגורים עדיין איננה משמעותית ולפי שעה סביר להניח שלא תשפיע באופן מהותי על הצריכה בזמן הקרוב. אלא שהעלייה בריבית הייתה חדה מאוד והיא עדיין אינה משפיעה על יכולת שירות החוב. אולם ככל שיעבור הזמן, כך ייאלץ הצרכן האמריקאי לממן מחדש בעלויות גבוהות בהרבה את האשראי שלו, מה שיפגע בהיקף הצריכה. במילים אחרות, עליית הריבית בשנתיים האחרונות עדיין לא נתנה את אותותיה לא על החוב הממשלתי ולא על החוב הפרטי. ההיסטוריה מלמדת, שהמתאם בין עלייה לריבית לירידה בצריכה (כפי שניתן לראות בגרף) הוא גבוה מאוד ולפחות ממגמות העבר ניתן להניח שככל שהריבית תיוותר ברמה גבוהה, כך יש לצפות שברבעונים הבאים, קצב הצריכה יירד.