החרם כבר כאן?

לאחר שבמשך תקופה ארוכה שבה העליות בשוק הישראלי הונעו על ידי התקווה שביום שאחרי יחול שינוי אסטרטגי במעמדה של ישראל, נאלצו המשקיעים להתמודד עם המציאות ביום ראשון שעבר. בעוד שכרגיל בימי ראשון, המסחר התאפיין בפעילות מנומנמת וחיובית קלה, הגיעו נתוני סחר החוץ לחודש אוגוסט. אלו הצביעו על המשך מגמת ירידה ביצוא לצד ירידה קלה ביבוא, מה שהביא לעלייה בגרעון הסחר לתקופה שבין ינואר לאוגוסט לרמה של 90.4 מיליארד ש"ח לעומת 76.7 מיליארד בתקופה המקבילה אשתקד. אלא שהמשקיעים לא נבהלו מהעלייה בגרעון, אלא מנתוני היצוא לאירופה.

כותבים

קבצים להורדה

החרם כבר כאן?

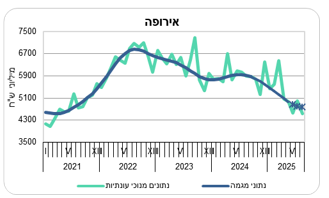

לאחר שבמשך תקופה ארוכה שבה העליות בשוק הישראלי הונעו על ידי התקווה שביום שאחרי יחול שינוי אסטרטגי במעמדה של ישראל, נאלצו המשקיעים להתמודד עם המציאות ביום ראשון שעבר. בעוד שכרגיל בימי ראשון, המסחר התאפיין בפעילות מנומנמת וחיובית קלה, הגיעו נתוני סחר החוץ לחודש אוגוסט. אלו הצביעו על המשך מגמת ירידה ביצוא לצד ירידה קלה ביבוא, מה שהביא לעלייה בגרעון הסחר לתקופה שבין ינואר לאוגוסט לרמה של 90.4 מיליארד ש"ח לעומת 76.7 מיליארד בתקופה המקבילה אשתקד. אלא שהמשקיעים לא נבהלו מהעלייה בגרעון, אלא מנתוני היצוא לאירופה. יצוא הסחורות לאירופה ירד בין החודשים יוני לאוגוסט בשיעור שנתי של 15.4%בהמשך לירידה של 25.7% בשלושת החודשים שקדמו לתקופה המסוקרת. היצוא לארצות האיחוד האירופי רשם ירידה חדה אף יותר של כ 25% בשיעור שנתי בהמשך לירידה של 36.7% בין מרץ למאי.

חרם? חרם סמוי? קשה לומר בשלב הזה, אולם כפי שניתן לראות בגרף במצורף, הירידה בהיקף היצוא החמירה מתחילת השנה, מה שמעלה את החשש ששיקולים פוליטיים – מדיניים קשורים למגמה הזו. אפשר להתייחס לנתונים האלו בביטול ולהניח שהם זמניים בלבד, אבל רצוי לקחת בחשבון בעיקר נוכח הדינמיקה השלילית שהתפתחה כלפי ישראל, שהירידה מונעת בשל שיקולים מדיניים. בין שזה המצב ובין שלא, כמות האיומים על המשק הישראלי בכל מה שקשור לקשרים הכלכליים (וגם בתחומים נוספים כמובן) גברה מאוד. בעוד שהתקווה לשינוי חיובי שהתעצמה לאחר המלחמה עם אירן החלה להתפוגג לאחרונה, הרי שבמקביל, החשש מפני ההשלכות של חרמות בין שאלו גלויות ובין שאלו סמויות, גבר. לראשונה מזה זמן רב, מתחילת החודש השוק הישראלי הפגין ביצועי חסר אל מול רוב שוקי העולם. הקלישאה גורסת שהשוק צופה פני עתיד. כפי שהשוק צפה שהאירועים הדרמטיים שהחלו עם מבצע הביפרים בספטמבר שעבר והתקיפה באירן יאפשרו שינוי אסטרטגי במצבה של ישראל, כך השוק מביע עכשיו את חששו מפני ההשלכות הצפויות ככל שהמלחמה נמשכת. את העולם לא מעניין מי צודק ולמי מגיע יותר. מדינות העולם (ובעיקר מדינות המערב) שואפות להרגיע את מוקד הרעש במזרח התיכון שעל אף שמבחינה פיזית הוא קטן מאוד, אבל ההדף שהוא יוצר גורם לזעזועים ברחבי כל העולם. מאחר וקשה להעריך בנקודת הזמן הנוכחית את היקף ההתפתחויות העתידיות והשפעותיהן, אנחנו מעדיפים כעת להמתין ולא לבצע שינויים בתיק שלנו. נדגיש שוב את מה שכתבנו כבר בעבר, השיקול הגיאוגרפי בבחירת השקעות הוא משני. היינו, גם אם חלילה המצב בישראל יחמיר, אין זה אומר שנגמרו הזדמנויות ההשקעה בשוק המקומי. המפתח הוא להחזיק בחברות שנהנות ממגמות עולמיות ומרבית פעילותן היא בחו"ל כמו חברות שבבים וטכנולוגיה, אנרגיה חליפית וחברות בטחוניות. כל שנותר לנו כעת הוא לקוות שנזכה לחדשות יותר מלבבות בזמן הקרוב.

מי ואיך ירוויחו מהבינה המלאכותית

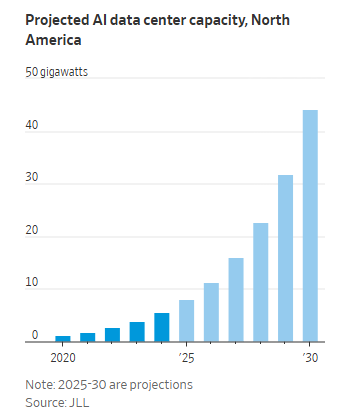

ההשקעות העצומות בתשתיות בינה מלאכותית מצביעות על שלב חדש בהתפתחות הכלכלה הגלובלית, שלב שבו הטכנולוגיה אינה נתפסת עוד כתוספת אלא כבסיס שעליו ייבנה צמיחה עתידית. העובדה שחברות הטכנולוגיה הגדולות מקצות מאות מיליארדי דולרים בשנה להקמת חוות שרתים, מרכזי נתונים ורכישת שבבים מלמדת שהן רואות בAI תשתית כלל־עולמית, בדומה לחשמל או לאינטרנט. במילים אחרות, הבינה המלאכותית אינה נתפסת ככלי נישתי, אלא כמרכיב הכרחי של הכלכלה הבאה. יחד עם זאת, גודל ההשקעות מעלה שאלה מרכזית: האם הכלכלה אכן מסוגלת לספוג ולקיים רמות כה גבוהות של הוצאה הונית? על פי הערכות שונות, כדי להצדיק את גודל ההשקעה יידרשו עד סוף העשור הכנסות שנתיות של כשני טריליון דולר מתחום הAI סכום עצום שגדול מסך ההכנסות השנתיות של ענקיות הטכנולוגיה המובילות גם יחד. המשמעות היא שהמבחן האמיתי של מהפכת הבינה המלאכותית אינו טמון רק בשאלת היכולות הטכנולוגיות, אלא בעיקר בשאלה אם ניתן לבנות סביבן מודלים עסקיים בני קיימא שיניבו הכנסות יציבות וארוכות טווח.

השוואות לבועת הדוט־קום אינן מקריות. גם אז נבנו תשתיות אדירות על בסיס הערכה שהביקוש יגדל ללא גבול, אך חלק גדול מההשקעות הפכו לעודף בלתי מנוצל במשך עשור לפחות. עם זאת, ישנו הבדל מהותי: הפעם, החברות המובילות נהנות מעודפי מזומנים עצומים המאפשרים להן לספוג הפסדים זמניים ולחכות להבשלת השוק. בנוסף, השימוש בAI נגיש כבר היום למאות מיליוני אנשים ברחבי העולם, בניגוד לאינטרנט של שנות התשעים שנדרש עבורו תהליך ארוך של פריסת תשתיות וחיבור צרכנים. מנקודת מבט כלכלית, ההשפעה הגדולה ביותר עשויה להגיע מהשינוי בשוק העבודה. אם אכן יתממשו התחזיות והבינה המלאכותית תוכל להחליף חלק ניכר מהמשרות האדמיניסטרטיביות והאנליטיות, הפוטנציאל לחיסכון בעלויות כוח אדם הוא עצום. החיסכון הזה עשוי לא רק להצדיק את ההשקעות, אלא גם לייצר האצה בצמיחה הגלובלית. עם זאת, קיימת גם סכנה של האטה בצריכה אם תהליכי התייעלות יבואו על חשבון תעסוקה רחבה. לצד זאת, יש לזכור כי קצב ההתקדמות הטכנולוגית אינו בהכרח ליניארי. הדור האחרון של מודלים גנרטיביים, כמו ChatGPT-5, נתפס יותר כהמשך מאשר כפריצת דרך. אם מגמה זו תימשך, קיים סיכון שהציפיות לא יתממשו מול מציאות של שיפורים שוליים בעלות גבוהה, מה שעלול לאכזב את המשקיעים וללחוץ על החברות להאט את קצב ההשקעות. המסקנה למשקיעים היא כפולה: בטווח הארוך AI צפוי להיות מנוע צמיחה מרכזי, אולי כזה שיכול לשנות את מבנה הכלכלה בדומה למהפכה התעשייתית. בטווח הבינוני, יתכן וקיים פער בין קצב ההשקעות לקצב המוניטיזציה, מה שמעלה את הסיכון בהשקעות ההון האדירות הללו. בסופו של דבר, השאלה אינה אם AI ישנה את העולם אלא כמה מהר וכיצד יתורגמו ההבטחות למציאות עסקית אמיתית. מאחר ואנחנו מניחים שהמציאות תשיב על השאלה הזו רק בעוד זמן רב, אנחנו נמשיך להתמקד במי שיהנה מהמשך העליה בהיקף ההשקעות בבינה המלאכותית. אלו הן החברות שמספקות את התשתיות והכלים שנדרשים כדי לפתח את הפלטפורמות של הבינה המלאכותית. אלו חברות שעוסקות בייצור שבבים או בבדיקתם, חברות סייבר, תשתיות חשמל וספקי כלים להקמה של מרכזי נתונים (Data centers).

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.