האוצר ובנק ישראל חלוקים וגם, האם המכוניות המשומשות בארה"ב יהיו הסחורה החמה של הקיץ?

ביום רביעי אושר תקציב המדינה ל 2025 ובאותו יום פורסם גם הדו"ח השנתי של בנק ישראל. מי שהאזין לנאום הסיכום של שר האוצר לאחר אישורו של התקציב ובמקביל קרא גם את הדו"ח של הבנק המרכזי יכול היה לקבל את הרושם ששני הדוברים אינם מדברים על אותה מדינה. בהצגת הצעת התקציב אמר שר האוצר ש"תקציב נעשה מתוך שליחות ואחריות גדולה. קידמנו מהלכים אחראיים ומאוזנים שיתמכו בצמיחה..".

כותבים

קבצים להורדה

האוצר ובנק ישראל חלוקים וגם, האם המכוניות המשומשות בארה"ב יהיו הסחורה החמה של הקיץ?

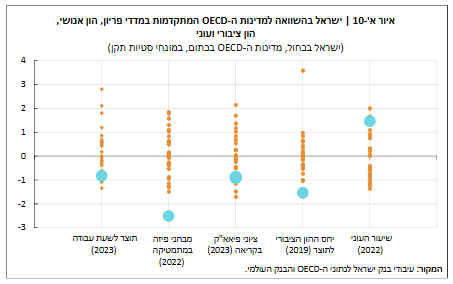

ביום רביעי אושר תקציב המדינה ל 2025 ובאותו יום פורסם גם הדו"ח השנתי של בנק ישראל. מי שהאזין לנאום הסיכום של שר האוצר לאחר אישורו של התקציב ובמקביל קרא גם את הדו"ח של הבנק המרכזי יכול היה לקבל את הרושם ששני הדוברים אינם מדברים על אותה מדינה. בהצגת הצעת התקציב אמר שר האוצר ש"תקציב נעשה מתוך שליחות ואחריות גדולה. קידמנו מהלכים אחראיים ומאוזנים שיתמכו בצמיחה..". בנק ישראל חושב קצת אחרת. בפרק ג של הדו"ח אשר דן ב"מדיניות הפיסקלית לטווח הבינוני בראי יחס החוב לתוצר" קובע בנק ישראל שההתאמה אותה ביצעה הממשלה (מיסים וקיצוצים) אינה מספקת ובעתיד יידרשו התאמות נוספות על מנת לאפשר את החזרה לתוואי של ירידה ביחס חוב תוצר. הצרכים התקציביים השנתיים שנוצרו בעקבות המלחמה לצד העלייה בתשלומי הריבית השנתיים בשל העלייה בהיקף החוב נאמדים בכ-40 מיליארד ₪ כאשר כשלושה רבעים מתוכם מוקצים לטובת צורכי הביטחון והצפי הוא שבטווח הבינוני הם יאמירו להיקף של כ 50 מיליארד ₪. הבנק מציין שהממשלה ביצעה אמנם התאמה של כ 40 מיליארד ₪, אך רק כ 30 מתוכם הם צעדים קבועים, מה שייצור "חור" בהיקף של כ 20 מיליארד ₪ בטווח הקצר-בינוני (החל מ 2027). היינו, גרעון מבני. המשמעות של הפער הזה היא שיחס החוב תוצר לא יוכל לרדת על כל ההשלכות שיש לזה על דירוגה של ישראל וגם על מדיניות הריבית. בנק ישראל סבור שישנה בעייתיות עם העובדה שההוצאה האזרחית בישראל (ההשקעה של הממשלה "בנו") היא נמוכה בהשוואה לרוב מדינות ה OECD, מה שמקטין את המשאבים להשקעה במחוללי צמיחה. האיור שמוצג למטה כולל מספר פרמטרים אשר משווים בין ישראל לבין מדינות ה OECD במונחי סטיית תקן (פער מהממוצע). האיור מדבר בעד עצמו. שיעור ההוצאה האזרחית הוא הנמוך מבין החברות בארגון, שיעור העוני בין הגבוהים, היכולות האורייניות של המורים היא בין הנמוכות כמו גם ציוני התלמידים במתמטיקה והתפוקה נמצאת גם היא בתחתית הדירוג.

הפריחה הכלכלית של ישראל בשני העשורים האחרונים היא בעיקר תוצאה של ניהול תקציבי אחראי (ברוב התקופה) וההתפתחויות הטכנולוגית בעולם שהזניקו את התעשייה המקומית. אלא שהסתמכות על מה שהיה מתוך תקווה שזה גם מה שיהיה עלולה להיתקל בקיר המציאות שבו יתברר שמחוללי הצמיחה של פעם כבר אינם יכולים להחזיק את המשק ולתמוך בצמיחה שלו וזו הסיבה שהתקציב הנוכחי הוא בעייתי. הוא אינו מתמודד עם הגרעון המבני שנוצר בשל הצרכים הביטחוניים שמרקיעים שחקים ועם האתגרים הדמוגרפיים שהשפעתם תורגש במידה גוברת בשנים הקרובות. זה לא פוליטיקה, זו הכלכלה. דו"ח בנק ישראל נוגע בבעיה באופן ישיר באומרו: "האוכלוסייה בישראל צעירה הרבה יותר מאשר ביתר המדינות המפותחות.. ללא הכשרה מתאימה של הצעירים ולנוכח הצפי הדמוגרפי, הכלכלה עלולה להיפגע". עוד כותב בנק ישראל בהקשר הזה: "העלות המשקית הכרוכה באי גיוס של החרדים וגיוס חיילי מילואים במקומם גבוהה מאוד". אומרים שכל משבר הוא גם הזדמנות וזו הבעיה הכי גדולה שטמונה בתקציב. במקום לנצל את הסיטואציה המשברית שאליה נקלעה המדינה, התקציב מנסה לתת מענה לבעיות המיידיות (באופן חלקי) ולצרכים הפוליטיים ומתעלם מהבעיות המבניות שעימם יתמודד המשק בעתיד. אמירתו של שר האוצר לפיה "כמה אנליסטים שיושבים בלונדון לא ינהלו את המשק הישראלי" היא התייחסות ילדותית. הפרסומים של חברות הדירוג מתבססים באופן כמעט מוחלט על נתונים כלכליים וגם אם הם טועים לא פעם, הם עדיין משמשים את המשקיעים בעולם בבואם לבחון השקעה. שורה תחתונה, האירועים של השבועיים האחרונים, בין שאלו כלכליים, צבאיים או פוליטיים העלו מחדש את רמת אי הוודאות כפי שזה בא לידי ביטוי בעליית התשואות ובעלייה בפרמיית הסיכון (CDS). ברור לגמרי שבסיטואציה הנוכחית ולאור מה שנכתב בדו"ח בנק ישראל, גם הריבית תישאר במקומה. לאור זאת, אנחנו ממשיכים להחזיק בעמדה דפנסיבית בתיקי האג"ח שלנו כשהמח"מ אינו עולה על כשלוש שנים, וקונצרני בדירוג של A ומעלה.

——

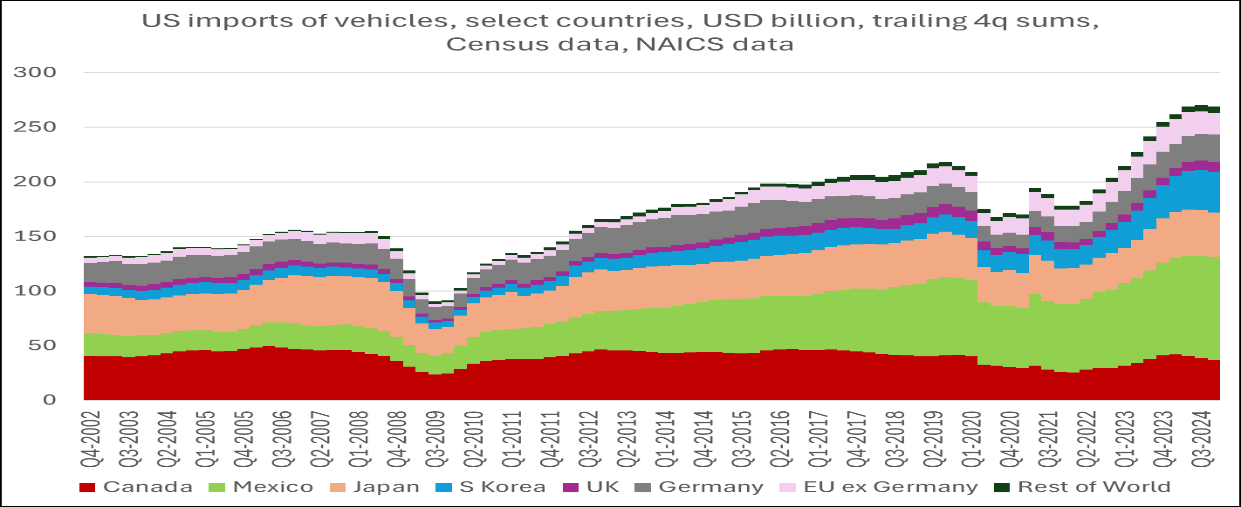

ה"קורבן" השבועי של מדיניות המכסים של הממשל האמריקאי השבוע היתה תעשיית הרכב. הממשל הטיל מכסים בהיקף של 25% על היבוא של כל כלי הרכב לארה"ב. זהו ככל הנראה ההיטל הכי משמעותי מבחינת היקפו מאחר וארה"ב מייבאת מידי שנה כלי רכב בסך של כ 275 מיליארד דולר שהם כ 0.9% מהתוצר האמריקאי. המדינות שמושפעות מהמכס החדש (שיכנס לתוקף ב 2/4) הן בעיקר קוריאה, יפן, גרמניה ומקסיקו (אם כי בשיעור מופחת בשל הסכם הסחר הקיים).

———

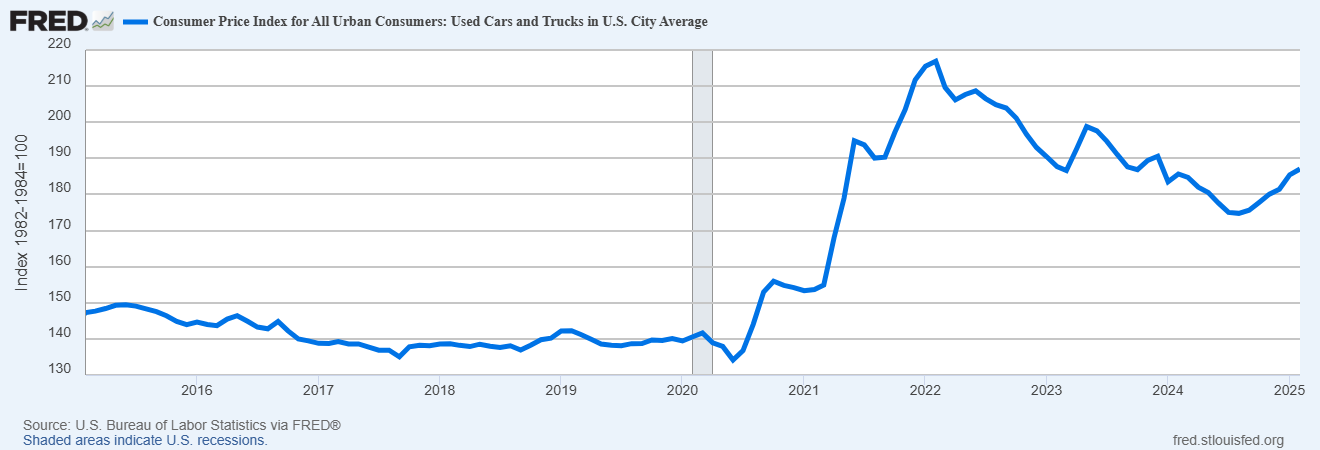

ההיטל על יבוא הרכב גרם למשקיעים רבים לתחושת דז'ה וו לימי הקורונה המאוד לא עליזים. אז נזכיר, הכלכלה הגלובלית הייתה צריכה להתמודד עם קשיי אספקה שנגרמו בתחילה לאור צמצום אמצעי ההובלה בשל הסגרים ולאחר מכן בגלל שקווי הייצור התקשו לעמוד בביקושים הגדולים שנוצרו בשל ביקושים כבושים. ומה עושים כשאי אפשר לרכוש מכונית חדשה? קונים מכונית משומשת. הגרף שמצורף למטה מתאר את השינוי במחיריהן של המכוניות המשומשות. אלו עלו בין יוני 2020 ליוני 2021 בקרוב ל 50%, כאשר בחלק מהתקופה מחיריהן של המכוניות המשומשות היה גבוה מזה של מכוניות חדשות (!!!). דומה שמיותר לציין שהזינוק במחירי המכוניות המשומשות היה אחד הגורמים העיקריים לעליית האינפלציה בתקופה שלאחר הקורונה למרות שמשקלן במדד הוא פחות מ 2.5%.

אלא שהמכסים המתוכננים על המכוניות הן רק עוד חלק קטן בפאזל הגדול של השינויים שחווה העולם מאז תחילת כהונתו של הממשל החדש בארה"ב. מחזור העסקים הנוכחי הוא שונה ממחזורים שהיו בעבר. זהו אינו עוד מחזור עסקים שבו קיימת דינמיקה מוכרת בין למשל הריבית והאינפלציה. המחזור הנוכחי מונע בעיקר בשל גורמים מדיניים – פוליטיים שמביאים לשינויים טקטוניים ביחסים בין הגושים השונים בעולם. האוייב של פעם הפך לאוהב והמאהב של פעם הוא האוייב החדש. השינויים ניכרים בכל מקום, בין שאלו היחסים הכלכליים בין המדינות, מבנה הגושים או הצורך בהתעצמות צבאית. המשמעות המרכזית של השינויים האלו היא שפרמיית הסיכון עלתה, כמו גם התנודתיות לצד ירידה ברמת השקיפות. לפיכך אנחנו ממשיכים להחזיק בתיק אג"ח דפנסיבי ותיק מניות ממוקד בסקטורים ספציפיים (בריאות, פיננסים וכו') שלהערכתנו ימשיכו להציג ביצועים טובים. אבל יש דבר נוסף לא פחות חשוב והוא שהתנודתיות הגבוהה מעלה את הדחף לפעול כי "השוק יורד" ומתוך תקווה ש"נכנס כשהכל יירגע". החדשות הרעות הן ש"כשהכל יירגע", השוק כבר יהיה במקום אחר לגמרי ואז מי שיצא, יהסס לחזור כי "השוק כבר עלה חזק". החדשות הטובות הן שמי שימנע מכך, מעלה בחדות את סיכויי הרווח שלו. ככה זה היה תמיד וככה זה יהיה גם עכשיו.

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.