בנק ישראל מוריד את הריבית וגם את הציפיות

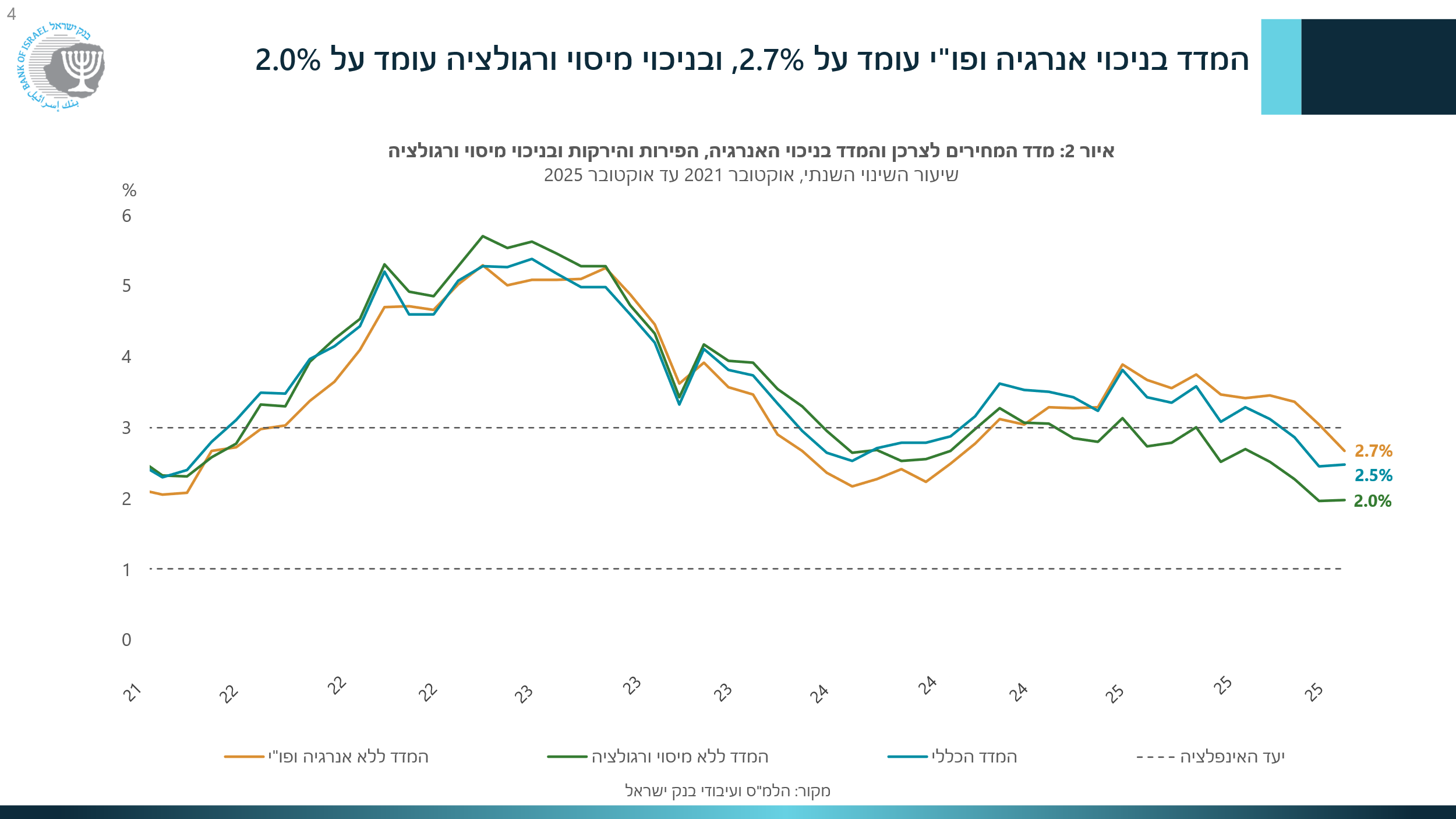

לאחר כמעט שנתיים, בנק ישראל הוריד בשבוע שעבר את הריבית ברבע אחוז ל 4.25%. הריבית אמנם הופחתה, אך ה"מוסיקה" שהתלוותה להודעת הריבית היתה פחות "חגיגית". הודעת הריבית היתה אחת ה"משעממות" והאנמיות שבנק ישראל פרסם. היא כללה כרגיל תיאור של המצב המקרו כלכלי המקומי והגלובלי, אולם בניגוד לעבר, ההתייחסות להשפעה של המצב הביטחוני, האינפלציה ותקציב המדינה היו לקוניים למדי בניגוד להודעות קודמות בהם בנק ישראל השפיע תחזיות ו/או אזהרות יותר ברורות. למעשה, בנק ישראל אמור להיות די מרוצה מהמצב שנוצר מאחר והאינפלציה חזרה לתוך יעד המחירים והוא מצפה, בדומה לחזאים שהיא תתייצב בסביבת מרכז היעד

כותבים

קבצים להורדה

בנק ישראל מוריד את הריבית וגם את הציפיות

לאחר כמעט שנתיים, בנק ישראל הוריד בשבוע שעבר את הריבית ברבע אחוז ל 4.25%. הריבית אמנם הופחתה, אך ה"מוסיקה" שהתלוותה להודעת הריבית היתה פחות "חגיגית". הודעת הריבית היתה אחת ה"משעממות" והאנמיות שבנק ישראל פרסם. היא כללה כרגיל תיאור של המצב המקרו כלכלי המקומי והגלובלי, אולם בניגוד לעבר, ההתייחסות להשפעה של המצב הביטחוני, האינפלציה ותקציב המדינה היו לקוניים למדי בניגוד להודעות קודמות בהם בנק ישראל השפיע תחזיות ו/או אזהרות יותר ברורות. למעשה, בנק ישראל אמור להיות די מרוצה מהמצב שנוצר מאחר והאינפלציה חזרה לתוך יעד המחירים והוא מצפה, בדומה לחזאים שהיא תתייצב בסביבת מרכז היעד. מאחר והמנדט המרכזי של הבנק הוא לשמור על יציבות המחירים ולצד העובדה שהמלחמה הסתיימה, הרי ניתן היה לצפות שבנק ישראל יביע הערכה יונית יותר לגבי התוואי של הריבית בהמשך.

בעוד שההודעה לא כללה התייחסות ברורה לגבי כיוונה של הריבית, בראיונות שערך הנגיד וכמה מבכירי הבנק לעיתונות, הובעה עמדה ניצית למדי אשר המוטו שלה היה "אל תצפו להמשך הפחתות". כל זה מעלה את התמיהה מדוע בנק ישראל בחר דווקא באירוע של הפחתת הריבית הראשונה להישמע כה ניצי בעוד שהנתונים היבשים דווקא תומכים בגישה יונית יותר. התשובה היא שבנק ישראל מוטרד ואולי אפילו קצת מודאג. הבנק המרכזי צופה בתהליך של עיצוב תקציב המדינה לשנה הבאה וגם הוא מתקשה לראות כיצד המציאות מתיישרת עם התחזית. הוא אינו מבין כיצד יתכן שהתחזית המרכזית של האוצר צופה גרעון של 3.2% בעוד התחזית שלו גבוהה מלמעלה מאחוז שלם מזו של האוצר. במקביל, מתפרסמות הצעות תמוהות למדי בלשון המעטה כמו למשל סבסוד משכנתאות על ידי המדינה שמעלות את החשש שכלכלת הבחירות כבר כאן. בשבוע שעבר הופיע הכלכלן הראשי באוצר, שמואל אברמזון בכנס כלכלי ובו הוא הביע דעה ברורה על כך שיש לתת העדפה להפחתה של החוב הלאומי על פני מתן הטבות מס. אברמזון ציין עוד שהוא מעדיף שהתקבולים שיגיעו ממכירת WIZ צריכים לשמש לכך. האמירה הזו כוללת שני אלמנטים בעייתיים. הראשון, מדוע תקבולי המס שצפויים להגיע בזכות אקזיט שהינו אירוע חד פעמי משמשים כרכיב משמעותי בבנייה של התקציב, שלא לומר שעדיין לא ברור מה יהיה גובה התקבולים שיגיעו מהעיסקה. בנוסף, כנראה שגם הכלכלן הראשי באוצר מכיר בכך שההעדפה שניתנת בתקציב לטובת שימור הטבות מס על חשבון הפחתת חוב היא בעייתית שעלולה ליצור בעיה מבנית לטווח ארוך. בנק ישראל צופה מהצד וממתין לראות כיצד ייראה תקציב 2026, אם בכלל יעבור. בנוסף לזה ועל אף הפסקות האש, העימותים בגבולות גברו בעת האחרונה, מה שכמובן מחזק את דרישתה של מערכת הביטחון לתקציבים נוספים. הריבית ירדה בשבוע שעבר בשל העובדה שרמת הסיכון של המשק ירדה. אבל היא לא תרד כל עוד הערפל סביב התקציב והמצב הביטחוני לא יתפוגג באופן כזה שניתן יהיה לזהות את כיוונם של התהליכים. הנימה הניצית של הנגיד ובכירי בנק ישראל בראיונות שהעניקו בשבוע שעבר לאחר הודעת הריבית, נובעת מכך שלמרות שרמת הסיכון במשק ירדה, רמת אי הוודאות בשלל תחומים היא עדיין גבוהה למדי. לעומת זאת, העקום די אופטימי ומניח חזרה לשגרה. נקווה שכך יקרה. אבל ישנה הסתברות לא מבוטלת שהחזרה לשגרה טרום המלחמה לא תהיה מהירה כפי שהשוק צופה.

שורה תחתונה, אנחנו לא רואים פוטנציאל לרווחי הון בהחזקת מח"מ ארוך, בוודאי שלא בטווח שבין שנה לשמונה שנים שבו העקום שטוח לחלוטין. ההעדפה שלנו היא עדיין החזקה באמצעות מח"מ סינטטי, שפוטנציאל הרווח גם בו הוא לא גדול במיוחד, אבל יחסי הסיכון – סיכוי הם סבירים ביחס להחזקה ישירה במח"מ הבינוני. נסתפק במועט.

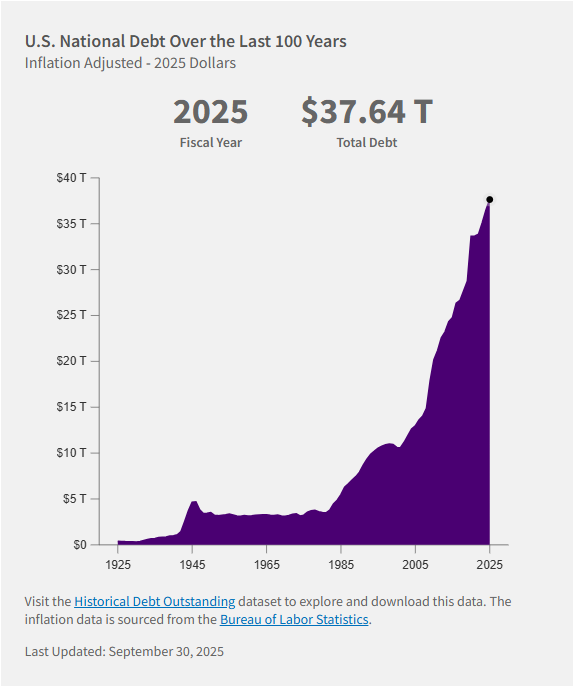

בעוד שעיני רוב המשקיעים נשואות בעת האחרונה לעבר ההייפ הגובר של הבינה המלאכותית והעלויות של הקמת מרכזי הנתונים, ה"אקשן" האמיתי קורה דווקא בגזרת המקרו בארה"ב. בשבוע שעבר התפרסמו נתוני ההכנסות וההוצאות של הממשלה ואלו לא נשאו בשורה של הקלה. הנתונים משקפים תהליך מבני של חוסר איזון בין ההתחייבויות הממשלתיות ליכולת המימון שלהן, כפי שבא לידי ביטוי בזינוק של 2.1 טריליון דולר בחוב הלאומי בתקופה קצרה של כארבעה חודשים, שהביא אותו לשיא של 38.3 טריליון דולר .כן, כן, תוספת חוב של 2.1 טריליון דולר בארבעה חודשים. הר של חוב.

בעוד שטראמפ מתגאה מאוד בגבייה המסיבית של המכסים שהוא הטיל, הרי התמונה הכוללת נראית בעייתית למדי. באוקטובר 2025 נרשם גירעון של 284 מיליארד דולר שהוא הגבוה ביותר שנרשם לחודש אוקטובר אי פעם, ועוקף אף את שיאי ההוצאה שנרשמו בתקופת ההתמודדות עם משבר הקורונה ב-2020. הממשלה גבתה 404 מיליארד דולר מול הוצאות של 689 מיליארד דולר שהושפעו במידה רבה מהעלייה בעלויות הריבית. הגורם המאיץ ביותר בתהליך זה הוא הפיכת תשלומי הריבית לחלק מרכזי מהתקציב, והעובדה ש 24 סנט מכל דולר של מסים שנגבים מופנה כיום ישירות לתשלום ריבית על החוב, הופכת את הריבית לגורם פיסקלי משמעותי ביותר שיוצר מעגל קסמים של חוב, ריבית גבוהה יותר ועלייה בצורך להגברה של היקף ההנפקות. עבור הפד, המשמעות היא שהמאמץ לרסן את האינפלציה הופך קשה הרבה יותר, מכיוון שהמדיניות הפיסקלית מנוגדת למדיניות המוניטרית, מה שתומך בתחזית של ריביות גבוהות לזמן ארוך יותר בשני קצוות העקום. אלא שהנסיונות האגרסיביים של הממשל להתערב במדיניות המוניטרית מעלים את החשש שההחלטות שתתקבלנה בעתיד לא תהיינה מבוססות באופן בלעדי על שיקולים כלכליים. המירוץ לראשות הפד מחשיד באופן מיידי כל אחד מחברי הפד שמתבטא לטובת מדיניות מוניטרית מרחיבה. האם האמירה נאמרה בגלל שזו באמת דעתו של אותו נציג או שמא הדעה הזו מושפעת מהניסיון כדי להגדיל את סיכוייו לשמור על כסאו בפד. סיטואציה לא בריאה בכלל, בוודאי שלא נוכח האתגרים הפיסקליים מולם ניצבת ארה"ב. הדיון על החוב האמריקאי ועל הסיכונים שהוא טומן לכלכלה האמריקאית והגלובלית נמשך כבר זמן רב. יתכן והסיטואציה הזו תימשך בעתיד הקרוב או הרחוק. אלא שככל שהיא תימשך מבלי שתטופל, כך יגדל הסיכון. הפנטזיה של הממשל הנוכחי להציב נגיד שנושא בדעות שתואמות את התפיסה האולטרא יונית של הממשל, מגדילות עוד יותר את הסיכון. בינתיים אנחנו נהנים מהמירוץ הטכנולוגי שמזין את העליות בשוק המניות. לצד זה, נמשיך לפקוח עין על מה שמתרחש בשוק האג"ח.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.