בנק ישראל, טכנולוגיה ותשואות – מה באמת קורה בשווקים?

לזכותו של בנק ישראל ייאמר שהוא לא חושש להביע את דעתו הנחרצת על חוק הגיוס שעומד כעת על הפרק. התגובה החריגה והישירה של בנק ישראל לחוק הגיוס מסמנת שהדיון הוא אינו “רק” ויכוח חברתי־ערכי, אלא סוגיה ביטחונית עם מחיר מקרו־כלכלי מדיד. בבנק ישראל שמים מספרים על השולחן: העלות הכלכלית של חודש שירות מילואים של אדם סביב גיל 30 מוערכת בכ־38 אלף ש״ח, כאשר כ־80% מהעלות היא אובדן תפוקה מיידי והיתרה קשורה לפגיעה עתידית בפריון בגלל הפסד ניסיון וקידום בעבודה.

כותבים

קבצים להורדה

בנק ישראל, טכנולוגיה ותשואות – מה באמת קורה בשווקים?

לזכותו של בנק ישראל ייאמר שהוא לא חושש להביע את דעתו הנחרצת על חוק הגיוס שעומד כעת על הפרק. התגובה החריגה והישירה של בנק ישראל לחוק הגיוס מסמנת שהדיון הוא אינו “רק” ויכוח חברתי־ערכי, אלא סוגיה ביטחונית עם מחיר מקרו־כלכלי מדיד. בבנק ישראל שמים מספרים על השולחן: העלות הכלכלית של חודש שירות מילואים של אדם סביב גיל 30 מוערכת בכ־38 אלף ש״ח, כאשר כ־80% מהעלות היא אובדן תפוקה מיידי והיתרה קשורה לפגיעה עתידית בפריון בגלל הפסד ניסיון וקידום בעבודה. במילים פשוטות, מילואים הם “מס” לא מתוכנן על שוק העבודה גם בגלל ימי עבודה שנגרעים כאן ועכשיו, וגם בגלל ההשפעה המצטברת על מסלולי קריירה ופריון. בנק ישראל מציג את הפוטנציאל טוען שהרחבה משמעותית של גיוס גברים חרדים לשירות חובה יכולה להפחית את הנטל הכלכלי המשקי והאישי שנובע מהשימוש הנרחב במילואים. לפי האומדנים שמובאים בהודעה, הגדלת מחזורי הגיוס השנתיים בכ־7,500 גברים חרדים (תרחיש שמתגלגל לאורך זמן לכ־20 אלף חיילי חובה נוספים) עשויה לאפשר חיסכון ניכר בהיקף המילואים ולהקטין את העלות המשקית השנתית בלפחות 9 מיליארד ש״ח (כ־0.4% תוצר). אם בנוסף, הגיוס גם מגדיל לאורך זמן את ההשתתפות והתעסוקה של הגברים החרדים לאחר השירות, בנק ישראל מעריך שתוספת ההכנסה יכולה להגיע עד כ־14 מיליארד ש״ח לשנה (כ־0.7% תוצר). כלומר, יש כאן לא רק חיסכון בעלות ביטחונית עקיפה, אלא גם אפשרות לשיפור צד ההיצע של המשק. היינו, יותר עובדים, יותר מיומנויות ויותר הכנסות ממסים. אלא שכאן מגיעה הביקורת המרכזית. לפי בנק ישראל, נוסח החוק במתכונתו הנוכחית “לוקה בחסר” מאחר ויעדי הגיוס האפקטיביים נמוכים והתמריצים/סנקציות הם בעלי אפקטיביות נמוכה, כך שלא בטוח שאפילו היעדים הצנועים יושגו. אם החוק יעבור כלשונו, הוא לא ישנה מהותית את היקף הגיוס ולכן ישמר את מודל המילואים הרחב ואת הנזק המצטבר לשוק העבודה. בנק ישראל כותב מפורשות שהעברת החוק במתכונתו הנוכחית עלולה לא להביא לשינוי משמעותי בהיקף הגיוס, ובכך לשמר את הנטל הכלכלי שנובע מהשימוש הנרחב במילואים עם “עלויות מקרו־כלכליות משמעותיות” שיבואו לידי ביטוי בהמשך פגיעה בתפקוד שוק העבודה, אובדן הכנסה משקית ועלות תקציבית נרחבת, לצד אובדן הכנסות ממסים. לכל זה עלולה להיות גם השלכה על מדיניות הריבית. בנק ישראל לא קובע “הריבית תעלה בגלל החוק”, אבל הוא כן מסמן את ערוצי ההעברה שמעניינים את שוק האג״ח ואת ההחלטות המוניטריות. חוק שלא מפחית מילואים משמר פגיעה בצד ההיצע (תוצר פוטנציאלי/פריון), מגדיל עלויות תקציביות ומקטין גביית מסים, שילוב שמרחיב את הסיכון הפיסקלי ואת פרמיית הסיכון של ישראל. במצב כזה, גם אם האינפלציה “על הנייר” מתמתנת, לבנק ישראל יהיה קשה יותר להצדיק הקלה מהירה. הוא יעדיף לראות שהמשק לא מחליק לתרחיש של עלייה בגירעון המבני שעלולה להעלות את פרמיות הסיכון ולהשפיע על שער החליפין והתשואות. במילים אחרות, החוק עלול להאריך את התקופה שבה הריבית נשארת גבוהה יחסית, או לכל הפחות לצמצם את מרחב התמרון להורדות, משום שהבסיס המאקרו־פיסקלי והביטחוני נשאר כבד.

בהמשך למה שכתבנו בשבוע שעבר, למרות שכוחות רבים (פוליטיקאים, תקשורת) מושכים את הדיון בחוק לזירה הפוליטית, הרי שההשלכות שלו נמצאות בשטח הכלכלי והחברתי. ככל שהמענה לצרכים הצבאיים והכלכליים הנוכחיים יהיה מועט, כך הנזק שיגרם למשק הישראלי הוא רב יותר. הזמן לשינוי הוא עכשיו. בעצם מזמן.

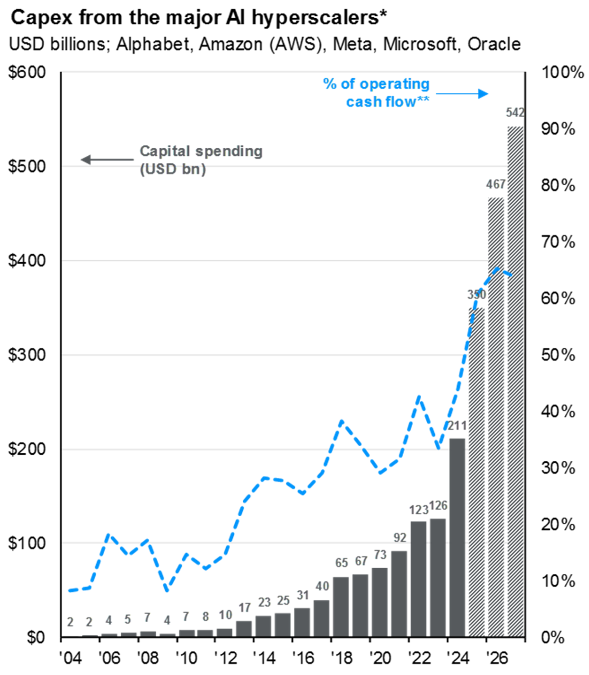

הדוחות הכספיים של אורקל וברודקום גרמו לעצבנות בשווקים בשבוע האחרון. המוטיב העיקרי שעולה מהדוחות הוא שהסיפור של הAI נכנס לשלב "בוגר" יותר. המשקיעים כבר לא “קונים” רק את הנרטיב של ביקוש אדיר לכוח המיחשוב כשלעצמו, אלא בוחנים את היכולת של החברות להמיר את ההשקעות לרווח ולתזרים לצד ההשלכות של המחיר הפיננסי שהחברות משלמות בדרך. במילים אחרות, השאלה המרכזית אינה אם המהפכה אמיתית, אלא מי יצליח לתרגם השקעות עתק לתשואה על ההון מבלי להעמיס חוב על המאזן. עצם העובדה שהשוק נעשה “עצבני” מכל רמז לכך שההוצאות העצומות על ה AI לא מייצרות החזר משמעותי, מסבירה מדוע גם תוצאות חזקות יחסית יכולות להיתקל באכזבה אם התחזית קדימה אינה סוגרת את הפער בין ההשקעה לבין המוניטיזציה. ניתן לזהות כמה מגמות שעולות מהדוחות. הראשונה היא שינוי מבני במודל העסקי של חלק מהחברות הטכנולוגיות. מעבר מחברות תוכנה/שבבים שמדפיסות מזומנים בקצב יציב, לחברות שהופכות יותר ויותר ל”בוני תשתיות” עם עלייה בהשקעות ההון והסתמכות רחבה יותר על חוב. כשחברה מעלה שוב ושוב את תחזית ההשקעות שלה במרכזי נתונים, אבל במקביל אינה מעלה באותו קצב את תחזית ההכנסות הקרובה, היא בעצם מבקשת מהשוק להאמין לתחזיות האופטימיות יותר מאשר לדוח הנוכחי. במקביל ובאופן די מפתיע, ניתן לזהות שאצל חלק מחברות הטכנולוגיה, השוק מתחיל לתת משקל לא מבוטל לסיכון הפיננסי שלהן. השוק מבדיל בין חברות שמממנות השקעות מתוך “מסות של מזומן” לבין חברות שנאלצות להישען על חוב כדי להדביק פער תחרותי. זהו הבדל קריטי כי הוא משנה את רמת הגמישות במקרה של האטה או שינוי בתנאי השוק. כפי שניתן לראות בגרף שמצורף למטה, הנתח של תזרים המזומנים החופשי של החברות הגדולות (Hyperscalers) אשר מוקצה לטובת השקעות הון זינק בשנתיים האחרונות בשל ההשקע הנדרשת בבינה המלאכותית.

השוק גם בוחן כעת לא רק את הביקוש, אלא גם מי הלקוח. התלות במספר קטן של לקוחות ענק, ובפרט חוזים ארוכי טווח מול לקוחות שמודל הרווח שלהם עדיין בתהליך התהוות, מעלות שאלות אצל המשקיעים אשר מתורגמים לעלייה בפרמיות הסיכון וחשש מפני פגיעה בדירוג האשראי.

שורה תחתונה, לאחר שהסתיים השלב שבו הבינה המלאכותית הדהימה אותנו עם היכולות שלה והפוטנציאל העתידי, מגיעה השלב שבו המשקיעים דורשים לראות כיצד זה מיתרגם לרווח. כתוצאה מכך, החברות שנהנו מתמחור נדיב בשל הפוטנציאל שלהן, "נענשות" מאחר והשוק חושש מהיכולת שלהן להגיע לריווחיות מספיק גבוהה שתצדיק את התמחור הנוכחי שלהן. במקביל, השוק החל להטיל ספק ביכולת של חברות כמו ברודקום לשמור על מרווחי רווח גבוהים על אף שיעורי הצמיחה המרשימים שלה. זהו השלב שבו השוק דורש יותר הוכחות לכדאיות כלכלית לאחר שבשלוש השנים האחרונות ההתייחסות היתה מוטה יותר לפוטנציאל של החברות. במילים אחרות, השוק מתבגר. המאפיינים של השלב הזה הם עלייה בתנודתיות וחיתוך חד אצל המאכזבות ובעיקר אצל הממונפות.

אנחנו סבורים שאין זה נכון להקטין את המשקל של חברות הטכנולוגיה בתיק, אלא להימנע מהחברות שהסיכון בהן עלה (כמו אורקל למשל). הסבלנים והסובלנים (לתנודתיות) עשויים ליהנות מתמורה מרשימה על השקעתם בעתיד ואלו שלא, ייאלצו בעתיד ל"רדוף" אחרי השוק במחירים גבוהים בהרבה.

—

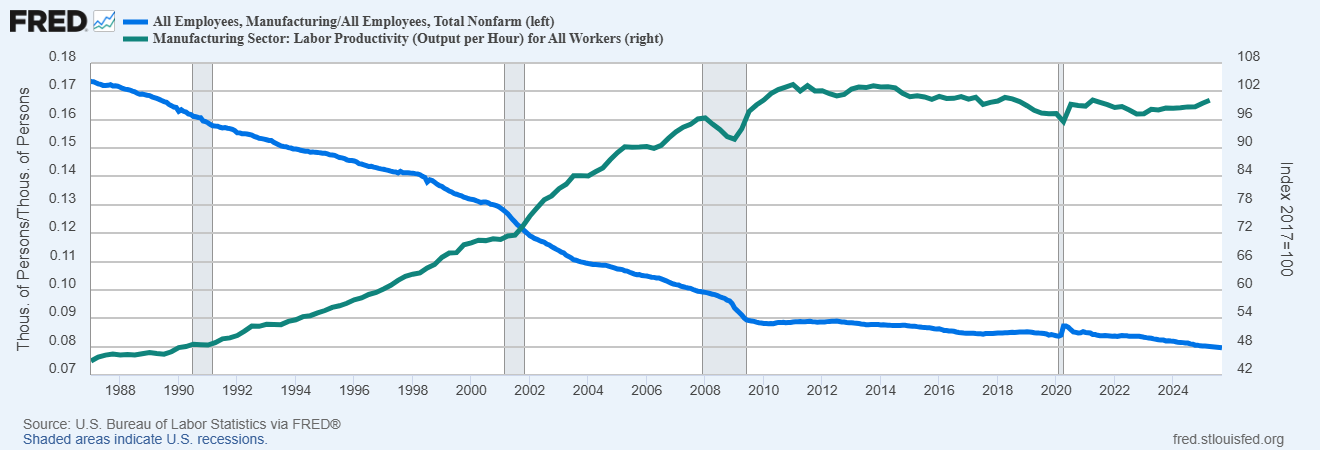

הפד הפחית בשבוע שעבר את הריבית בפעם השלישית ברציפות, הפעם ב־0.25 נק’ לרמה של 3.5%–3.75%. במקביל הוא אותת שהבנק המרכזי עשוי לעצור כאן ולהמתין. ההפחתה בוצעה על אף העובדה שבידי הפד לא היו מספיק נתונים עדכניים בשל השבתת הממשל. הטיעון המרכזי שבגללו הפד הפחית את הריבית הוא התמתנות בשוק העבודה. אלא שבהמשך למה שכתבנו בעבר, כלל לא בטוח ששוק העבודה מאט ויתכן שהוא "מתייעל". הגרף שמצורף למטה מתאר את הירידה בשיעור עובדי התעשייה מכלל שוק העבודה. במקביל, הגרף השני מתאר את הפיריון לעובד שאמנם לא השתנה כבר למעלה מ 15 שנים, אך הוא שומר על יציבות על אף הירידה בכוח העבודה היצרני.

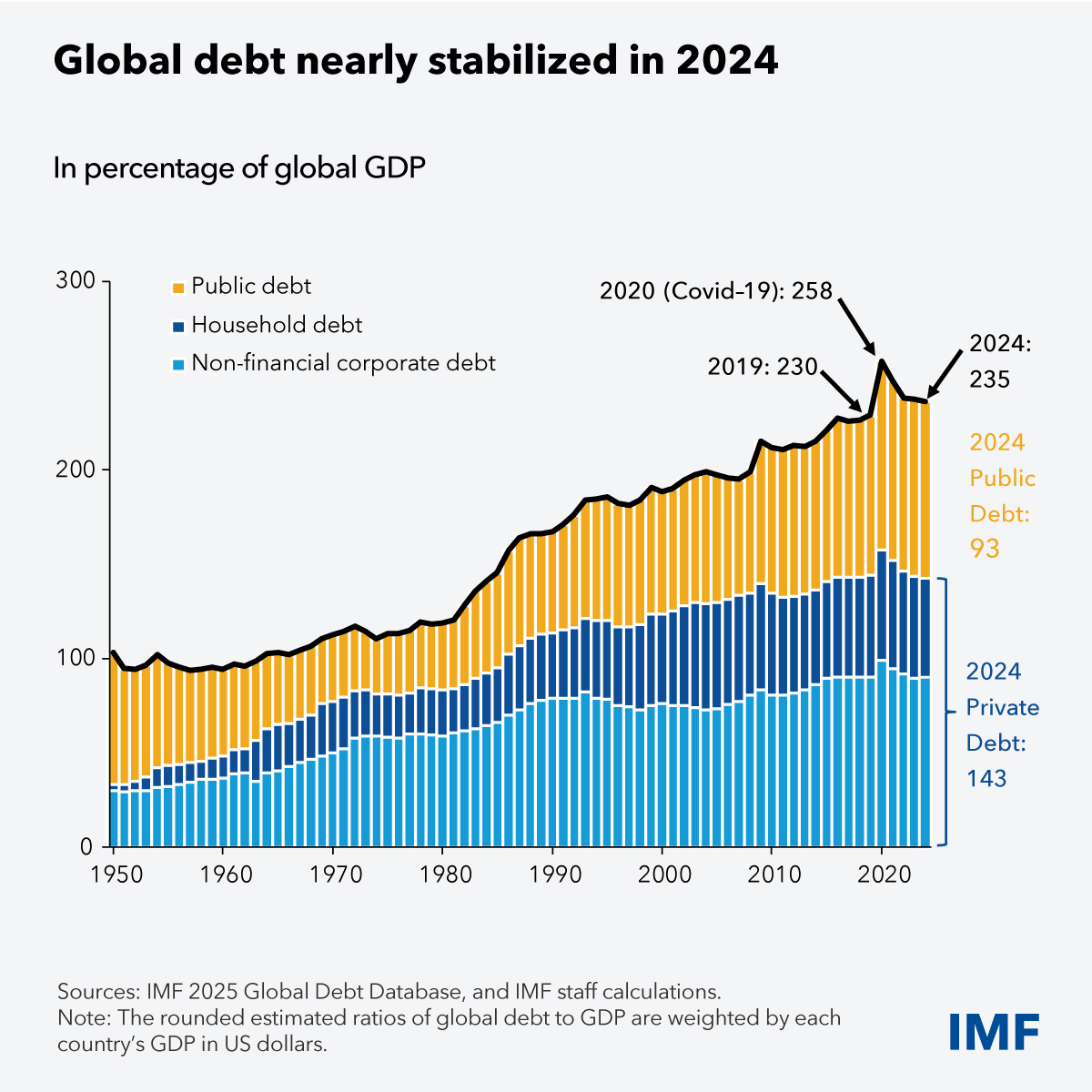

יתרה מכך, התשואה של מדד האג"ח העולמי לעשר שנים עלה בימים האחרונים לרמה הגבוהה ביותר מאז 2020 וזאת על אף סייקל גלובלי של הפחתות ריבית. כיצד יתכן אם כן, שהתשואות הארוכות עולות על אף שהבנקים המרכזיים נוקטים במדיניות מרסנת? לשאלה הזו יכולות להיות שתי תשובות אפשריות. הראשונה, השווקים חוששים שהפחתת הריבית תגרום לעלייה באינפלציה. האפשרות השנייה שנראית יותר סבירה היא שהמשקיעים מתחילים להיות מודאגים מהעלייה בהיקף החוב הגלובלי שעומד כיום על יחס של 235% ביחס לתוצר, הנתון הגבוה ביותר אי פעם למעט תקופת הקורונה. המשקיעים דורשים פיצוי גדול יותר על הסיכון. גם אנחנו.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.