בנק ישראל והפד- שובם של הניצים

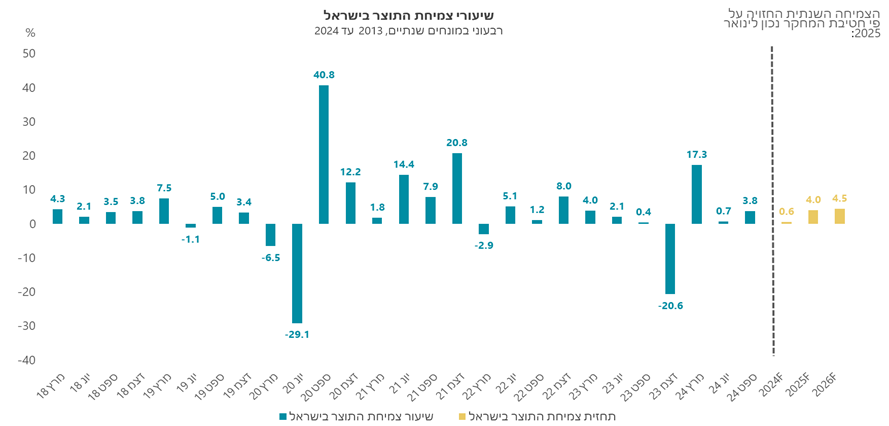

הודעת הריבית בשבוע שעבר לא הפתיעה והיא נותרה ללא שינוי בהתאם לצפי. תחזיות הצמיחה שצורפו להודעת הריבית הצליחו אפילו לנסוך מידה מסוימת של אופטימיות לאחר שמרביתן עודכנו כלפי מעלה. תחזית הצמיחה ל 2025 הועלתה ב 0.2% ל 4% והתחזית ל 2026 הועלתה ל 4.5%. במקביל, גם תחזיות האינפלציה, הצריכה הפרטית והגרעון עודכנו לחיוב, מה שכאמור הותיר את המשקיעים בתחושה טובה.

כותבים

קבצים להורדה

בנק ישראל והפד- שובם של הניצים

הודעת הריבית בשבוע שעבר לא הפתיעה והיא נותרה ללא שינוי בהתאם לצפי. תחזיות הצמיחה שצורפו להודעת הריבית הצליחו אפילו לנסוך מידה מסוימת של אופטימיות לאחר שמרביתן עודכנו כלפי מעלה. תחזית הצמיחה ל 2025 הועלתה ב 0.2% ל 4% והתחזית ל 2026 הועלתה ל 4.5%. במקביל, גם תחזיות האינפלציה, הצריכה הפרטית והגרעון עודכנו לחיוב, מה שכאמור הותיר את המשקיעים בתחושה טובה.

ואז הגיעה מסיבת העיתונאים עם נגיד בנק ישראל. איך נגיד את זה בעדינות? בניגוד לתחזיות החיוביות של מחלקת המחקר של הבנק המרכזי, הנגיד הרבה יותר מוטרד. הנגיד אמנם הביע את שביעות רצונו מכך שמסגרת התקציב עודכנה לצד ההתאמות המשמעותיות שנעשו, בין אם באמצעות הכבדת הנטל המיסוי או בין אם זה דרך קיצוצים. לצד זה ובניסיון מורכב למדי שלא לדרוך על מוקשים פוליטיים, הנגיד הביע את דעתו הברורה על הצורך בשילובו של המגזר החרדי בשוק העבודה ובגיוסו לצבא. לדבריו, עלות אי גיוסם של החרדים עומדת על כ 0.5% תוצר בשנה (כ 10 מיליארד ₪) ודומה שמיותר לציין מה החשיבות של סכום עצום כזה בעיקר בתקופה שבה המעמסה הכלכלית על הציבור עולה באופן ניכר. מה שכל כך ברור לנגיד ולרוב אזרחי המדינה, עדיין לא זכה לטיפול ראוי של הממשלה. הנגיד התייחס גם לעלייה החדה בתקציב הביטחון לאור דו"ח נגל לבחינת תקציב הביטחון שפורסם אף הוא בשבוע שעבר. בקצרה, ועדת נגל ממליצה על הגדלה פרמננטית של תקציב הביטחון בהיקף של 30 מיליארד ₪ בכל שנה החל מ 2026 וזאת לאחר שהתקציב לשנת 2025 כמעט והוכפל לסך של 123 מיליארד ₪. תוספות התקציב העצומות הללו ימומנו בזכות צמיחת המשק שלפי בנק ישראל צפויה לעמוד על 4% בשנה הבאה. ומה יקרה אם בשל סיבה כלשהי המשק יצמח ב 3.5% בלבד? מהיכן אז יגיע הכסף? הגדלת גרעון נוספת? ממש ממש לא מומלץ, עוד קיצוץ? בהצלחה עם זה. בנק ישראל צופה שהצמיחה תגיע במידה רבה מהצריכה הפרטית שתצמח ב 7.5%. האם נכון להניח שהציבור הישראלי יגדיל את היקפי הצריכה שלו באופן כל כך ניכר על אף הכבדת נטל המיסוי ויוקר המחייה? ספק רב. הנגיד לא מתעלם מזה. בדבריו הוא מביע את חששו מכך ובמילים אחרות אומר שהתקציב "מתוח" למדי, מה שמשאיר מרווח צר מאוד לאירועים חד פעמיים אשר באיזורנו הם למרבה הצער הם רב פעמיים. מכל המלל, כמעט שכחנו שהתקציב עדיין לא עבר. הממשלה צריכה עדיין לדלג על פני לא מעט מהמורות פוליטיות עד שהיא תוכל להעביר את התקציב בכנסת. ומי יודע כיצד תיראה הגרסה הסופית שלו לאור הסיטואציה הפוליטית המורכבת למדי שיכולה למנוע או לעכב את אישור התקציב. שורה תחתונה, אל תעצרו את נשימתכם בציפייה להפחתת הריבית. כפי שכבר כתבנו לא מעט פעמים, הנגיד ירצה לראות כיצד המשמעת הפיסקלית מיושמת בפועל לצד ירידה פרמננטית בקצב האינפלציה. עד אז, הוא ימשיך למלא את תפקידו כ"מבוגר האחראי" של המשק הישראלי ולא ינקוט בשום פעולה שעלולה לסכן את יציבותו ומעמדו של המשק הישראלי. בקיצור, נשארים בדיפנס. יש שם תשואות לא רעות בכלל.

Alive and kicking

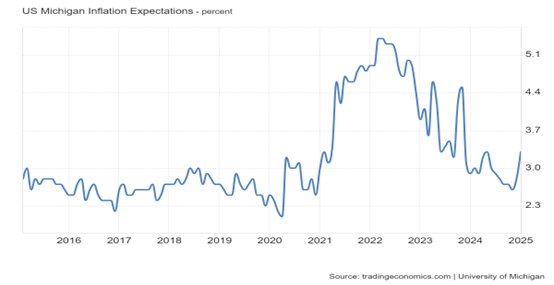

מי שממשיכה להפתיע זו הכלכלה האמריקאית. זאת אומרת, היא מפתיעה למי שמחכה למיתון/האטה שמסרבים להגיע. המשק האמריקאי ממשיך לנפק מספרים אשר בכל מקום אחר בעולם ובעיקר בעולם המפותח היו מברכים אפילו על מספרים שקרובים במקצת לאלו של ארה"ב. אבל ביום שישי, האמריקאים "הגזימו" לגמרי. נתוני התעסוקה לחודש דצמבר הצביעו על שוק עבודה חזק מאוד ללא כל סימני חולשה. הנתונים היכו את הציפיות במידה ניכרת. מספר המועסקים עלה בחודש דצמבר ב 256 אלף איש לעומת ציפיות לעלייה של 165 אלף ושיעור האבטלה ירד ל 4.1%, הנתון הנמוך ביותר בחמש השנים האחרונות. לא האטה ולא שום דבר שדומה להאטה. Alive and kicking. אבל (ברור שיש אבל), בעולם ההפוך שלנו, נתון טוב הוא למעשה לא טוב. זאת מאחר והשוק לא רוצה נתונים חזקים מידי מפני שאלו עלולים לעכב את הורדת הריבית. את שיגורנו בא לנו. עוד לא הספקנו להתאושש מנתוני התעסוקה המופלאים, התפרסמו נתוני ציפיות האינפלציה של הצרכנים של אוניברסיטת מישיגן ואת מה שהתגלה שם השוק ממש לא אהב. הצרכנים צופים שהאינפלציה תעלה בשנה הקרובה ב 3.3%, קפיצה מ 2.85% בחודש הקודם. זהו הנתון הגבוה ביותר מאז 2014 למעט תקופת הקורונה. גם בשאר הטווחים נרשמה עלייה חדה.

דומה שאין צורך להסביר את המשמעות של זה לגבי הריבית. לאחר שהשוק צפה אך לפני כמה חודשים שהריבית תרד שמונה/תשע/עשר פעמים, עכשיו נשמעות זמירות אחרות לגמרי. No interest cut for you. האינפלציה כאן. היא רק יצאה למנוחה קלה בחודשים האחרונים, אבל היא שבה והיא לא עומדת לעזוב אותנו למשך זמן רב. כבר כתבנו לא מעט פעמים על העלייה באינפלציה המבנית בעולם ועכשיו היא באה לידי ביטוי גם במספרים. כהערת אגב, נזכיר שבשבוע שעבר גם נתוני האינפלציה בגרמניה ובבריטניה היו גבוהים מהצפי. בעקבות הנתונים, ציפיותיו של השוק וגם של חברי הפד השתנו לחלוטין. חלק מבתי ההשקעות הגדולים כבר צופים שלא תהיינה עוד הפחתות ריבית השנה לצד אחרים שהפחיתו גם הם במידה ניכרת את ציפיותיהם. זה כמובן בא לידי ביטוי בתשואות שזינקו עוד לפני הנתונים ביום שישי, אבל העפילו לרמות גבוהות עוד יותר לאחר פרסום נתוני התעסוקה. התשואה לעשר שנים קפצה ל 4.77%, הרמה הגבוהה ביותר מאז נובמבר 2023. שורה תחתונה, המשק האמריקאי ממשיך לצמוח יפה, אבל יש לזה גם מחיר שמגיע בדמות אינפלציה "עקשנית". הוסיפו לזה את הצפי להטלת מכסים על שותפות הסחר של ארה"ב עם כניסתו של הממשל החדש בשבוע הבא והנה לכם מתכון מושלם לעלייה בסיכון האינפלציה. כן, גם בהשקעה בשוק האג"ח האמריקאי נדרשת כעת מדיניות דפנסיבית. גם כאן, הפד ימתין לראות כיצד המדיניות של הממשל החדש תשפיע על האינפלציה לצד הכוחות האינפלציוניים שנובעים מצמיחת המשק.

ובפינתנו "הכלכלן שמנותק מהמציאות" נבקש להביא את אמירתה של שרת האוצר היוצאת של ארה"ב, ג'נט יילן שאמרה בשבוע שעבר בראיון ל CNBC שהתמריצים הממשלתיים בתקופת הקורונה תרמו במידה מועטה לעלייה באינפלציה. על המשקל הזה, אנחנו רוצים להוסיף עוד כמה אמירות.

- מסי תרם במידה מועטה לזכייתה של ארגנטינה בגביע העולמי

- ג'ורדן תרם במידה מועטה לזכייה של שיקגו בשבע אליפויות

- פול מקרטני תרם במידה מועטה להצלחה של הביטלס

כל אחד תורם קצת וכפי יכולתו.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.