בלגן עולמי חדש

המצגת שהכנו בתחילת שנת 2025 נשאה את הכותרת "סדר עולמי חדש" לאחר שהערכנו שכניסתו של טראמפ לבית הלבן תביא עימה שינויים מבניים משמעותיים במפה הגיאו פוליטית העולמית. בראייה לאחור נראה שההערכה היתה נכונה, אלא שלא דימיינו עד כמה עמוקים ומשמעותיים יהיו השינויים האלו. אפשר לאהוב את טראמפ ואפשר לא לאהוב. אפשר לתהות על ההיבטים המוסריים של חלק מהפעולות שלו וגם על סגנון הדיבור הבוטה והגס שלו לעיתים. אולם דומה שעל דבר אחד אין מחלוקת, האיש הופך את העולם. הוא שובר, משנה, מנתץ, מפרק ובשפה שלנו "לא דופק חשבון" לאף אחד. אין פרוטוקולים, אין סטנדרטים.

כותבים

קבצים להורדה

בלגן עולמי חדש

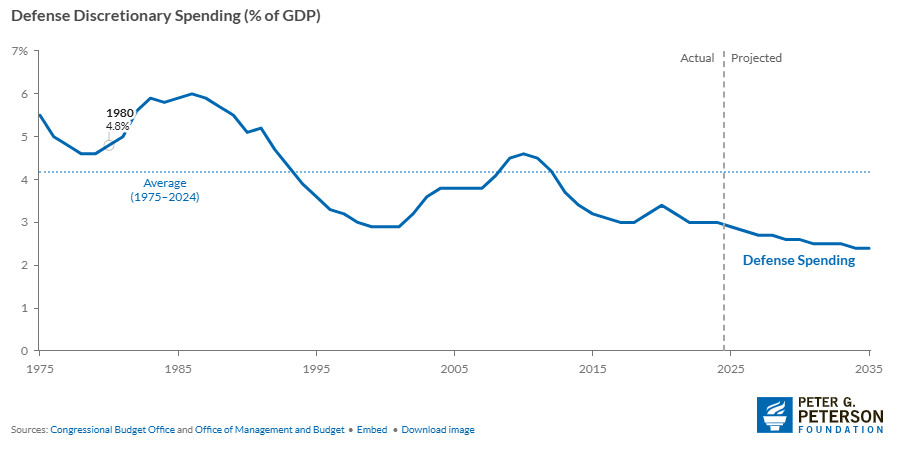

המצגת שהכנו בתחילת שנת 2025 נשאה את הכותרת "סדר עולמי חדש" לאחר שהערכנו שכניסתו של טראמפ לבית הלבן תביא עימה שינויים מבניים משמעותיים במפה הגיאו פוליטית העולמית. בראייה לאחור נראה שההערכה היתה נכונה, אלא שלא דימיינו עד כמה עמוקים ומשמעותיים יהיו השינויים האלו. אפשר לאהוב את טראמפ ואפשר לא לאהוב. אפשר לתהות על ההיבטים המוסריים של חלק מהפעולות שלו וגם על סגנון הדיבור הבוטה והגס שלו לעיתים. אולם דומה שעל דבר אחד אין מחלוקת, האיש הופך את העולם. הוא שובר, משנה, מנתץ, מפרק ובשפה שלנו "לא דופק חשבון" לאף אחד. אין פרוטוקולים, אין סטנדרטים. המניע של כל הפעולות שלו הוא אך ורק האינטרסים שלו ו/או של ארה"ב. המוטו הוא "או שאתה איתי או שאתה נגדי", אין באמצע. הכל בינארי לגמרי. מאחר ונכונו לנו לפחות עוד שלוש שנים עם הברנש החריג הזה (אלא אם כן הוא ישנה את החוקה), מומלץ לזרום איתו. היינו, לשים את הכסף באותם מקומות שלהם הוא מקדיש תשומת לב. בשבוע שעבר התרחשו כמה אירועים דרמטיים. כמו בכל שבוע. מפאת קוצר היריעה נתרכז בשניים. האירוע הראשון הוא חטיפתו של שליט ונצואלה, מדורו. מאחר ועל האירוע הזה נשפכו אין ספור מילים ופרשנויות, נאמר בקצרה את זה. ארה"ב שולטת כיום על כ 30% מעתודות הנפט בעולם. ברצותה, מחיר הנפט ישאר במקום, ברצותה המחיר יירד ל30$. מדינות כמו אירן ורוסיה שמממנות את המלחמות הנוכחיות שלהן מתקבולי מכירות הנפט צריכות להיות מודאגות מאוד. גם סין צריכה להיות מוטרדת לאחר שאיבדה מקור נפט ולא פחות חשוב מכך, החופש הימי שלה הוצר לאחר שארה"ב ביססה את שליטתה באוקיינוס. האם בתמורה לכך, ארה"ב תסכים לפלישה לטאיוואן? כי "למה לכם מותר לחטוף שליטים שמרגיזים אתכם ולנו אסור לפלוש לשטח שבעינינו נחשב חלק אינטגרלי מסין?" Never say never. עכשיו מגיע האירוע השני שאותו ניתן למסגר כחלק מפינתנו הקבועה, "החדשות הטובות שהגיעו השבוע לחברות הביטחוניות". טראמפ הכריז שהוא מתכוון להגדיל את תקציב הביטחון ב 2027 בלא פחות מ 50% לרמה של טריליון וחצי דולר. זה לא פחות משינוי טקטוני. לשם הדיוק, עוד שינוי טקטוני. בכך טראמפ לא רק מגדיל את התקציב באופן אבסולוטי, אלא גם עוצר את הירידה בתקציב הביטחון כחלקו מהתוצר ונוכח האקלים הגאו פוליטי הסוער בעולם, סביר להניח שהוא לא ייתקל בהתנגדות מצד הבתים לאישור של המהלך הזה. ואם כן, אתם כבר יודעים מה יקרה למי שיתנגד..

אם עד עתה מקובל היה לחבוט באירופאים על כך שהקטינו את תקציב הביטחון שלהם בעשורים האחרונים, עכשיו מתברר שגם האמריקאים היו שאננים במידה לא קטנה. כעת הדברים משתנים ובחדות. כתוצאה מכך, החברות הביטחוניות ייהנו מ"תקופת הזהב" שלהן. הודעות על העלאת תחזיות הכנסות ורווח כפי שדיווחו לאחרונה אצל חלק מהחברות המקומיות תהיינה סוג של שגרה בשנים הקרובות. המחיר יקר? על איכות משלמים, גם כשזה מניות. השורה התחתונה של מה שנכתב לעיל היא שחלק ניכר משיקולי ההשקעה שלנו יוקדש לאירועים הפוליטיים / מדיניים / צבאיים שיתרחשו בעולם. אם עד כה חיכינו במתח לנתוני האינפלציה, התעסוקה או הריבית, הרי שמה שיכתיב את הטון בעתיד הקרוב (וכנראה שגם מעבר לכך) אלו השינויים בזירה הגיאו פוליטית העולמית. רבים מהאירועים נושאים עימם פוטנציאל נפיץ, מה שמקשה על המשקיעים לחזות את התפתחות האירועים והשפעתם. הדרך להתמודד עם הסיטואציה הזו היא להיצמד למי שמוביל את השינויים, ארה"ב. הסלוגן של טראמפ בקדנציה הקודמת היה "America first". עכשיו אפשר להוסיף לזה את האמירה "Only America". בהמשך למה שכתבנו לפני שבועיים, במקביל לזה שטראמפ מניע מהלכים לביצור השליטה הגיאוגרפית של ארה"ב במחצבים בעולם (גרינלנד, אל תשאלו מה אומרים עליכם בעולם) ובנתיבי שייט מרכזיים, ארה"ב מאיצה את המהלך להעתקת מוקדי ייצור לתוך הבית. גלובליזציה? דה גלובליזציה. באופן מעט אבסורדי, המהלך הזה של ארה"ב ידחוף לא רק את ארה"ב, אלא גם את סין ושותפותיה לדרך. סביר להניח שאלו לא יעמדו בחיבוק ידיים וינקטו במהלכים משלהן כדי לשמר ולשפר את מעמדן. האם יתכן שדווקא הדה גלובליזציה תביא להאצת הצמיחה העולמית? התשובה היא כן. המאבק על ההגמוניה העולמית ידחוף עוד יותר את ההתפתחות הטכנולוגית, כי מי שיחזיק בטכנולוגיה הכי מתקדמת, הוא גם זה שישלוט. ההיסטוריה מלמדת אותנו שהמלחמה הקרה הבין־גושית שהתרחשה בין שנות החמישים לשנות השמונים של המאה הקודמת והמירוץ לחלל היו מנועים מרכזיים להתפתחות טכנולוגית, ובאופן עקיף תרמו גם לצמיחה כלכלית עולמית, אם כי בצורה לא שוויונית. התחרות בין ארצות הברית לברית המועצות הובילה להשקעות חסרות תקדים במחקר ופיתוח: בשיא המלחמה הקרה השקיעה ארה״ב כ־2.5%–3% מהתמ״ג שלה ב R&D ושיא המירוץ לחלל התבטא בתוכנית אפולו, שעלתה כ־25 מיליארד דולר בערכי שנות ה־60 (מעל 150 מיליארד דולר בערכים נוכחיים). השקעות אלו האיצו פיתוחים בתחומי מחשוב, אלקטרוניקה, טילים, אנרגיה גרעינית ותקשורת, ורבות מהטכנולוגיות זלגו לשימוש אזרחי, כמו האינטרנט שמקורו בARPANET שהושק ב־1969, או מערכות לוויין, שמספרן גדל ממספר חד־ספרתי בתחילת שנות ה־60 לאלפים כיום. המירוץ לחלל תרם גם להקמת תעשיות חדשות ולשיפור הפריון בטווח הארוך. שורה תחתונה, סקטור הטכנולוגיה ימשיך להוביל ולכן הוא צריך להיות חלק מהותי מכל תיק השקעות. יקר? אתם כבר יודעים את התשובה. בנוסף לכך, חברות התשתיות, סייבר, חשמל , אנרגיה חלופית, כל אלו ייהנו מהדחיפה שכל גוש/מדינה יעניקו להם במסגרת המאמץ עתיר המשאבים הזה לביצור ההגמוניה העולמית.

ועוד משהו לסיום החלק הזה. בשבוע שעבר הודיע טראמפ שארה"ב פורשת מלמעלה מ 60 ארגונים של האו"ם. אירוע שבעבר היה נמצא על סדר היום של החדשות בעולם, הופך לעוד ידיעה חדשותית. זהו הסדר העולמי החדש. או בעצם "הבלגן העולמי החדש".

————

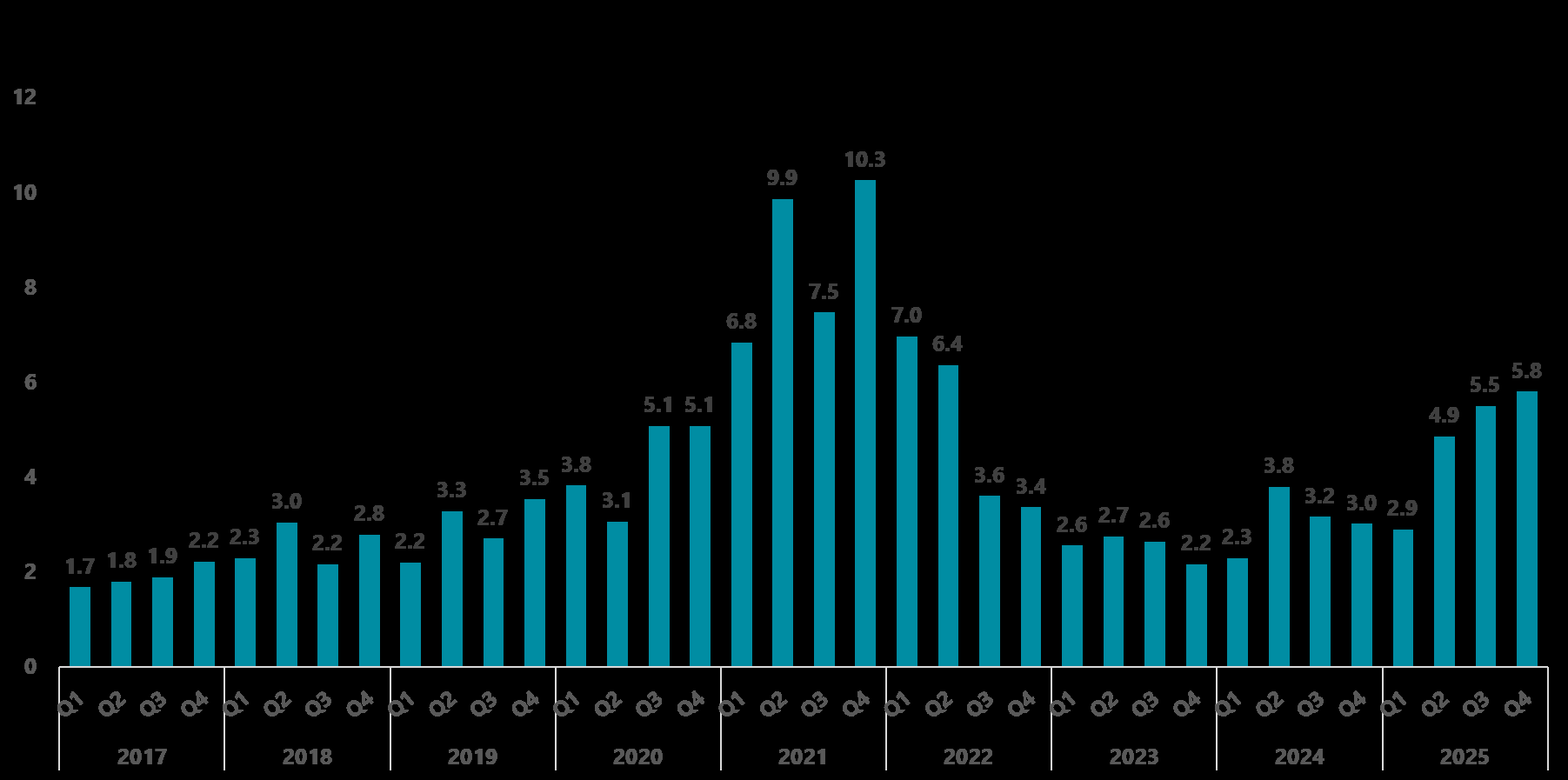

ואם בשינוי סדרי עולם עסקינן, אז אחד הדברים הכי בטוחים בעולם הכלכלי הוא החלטות ריבית. כללי המשחק בנושא הזה ידועים. סמוך למועד החלטת הריבית, הבנקים המרכזיים "משדרים" לשווקים על כוונתם ואלו מבצעים את התמחור בהתאם לכך. נדירים המקרים שבהם "כללי המשחק" הללו מופרים. הם עוד יותר נדירים כאשר הם קורים לבנק מרכזי שידוע באופיו השמרני כמו בנק ישראל. אבל בשבוע שעבר הבלתי צפוי קרה כאשר בנק ישראל הפגין גמישות מפתיעה והפחית את הריבית בניגוד מוחלט לציפיות בפעם השנייה ברציפות. מעבר לעצם ההפחתה, ההפתעה הייתה גם בסגנון. אחרי תקופה ארוכה שבה הבנק שידר עמדה שמרנית ודי “ניצית”, הוא הפגין פתאום גמישות שניסתה אולי לרמוז על כך שכל האופציות פתוחות בהחלטות הריבית הבאות. הבנק נימק את המהלך בשלושה גורמים: התמתנות סביבת האינפלציה, התחזקות השקל והקלה במגבלות ההיצע. בתוך ההודעה עצמה, “אותו טקסט” כמעט היה יכול להצדיק גם אי-הפחתה. בנוסף לכך, גם תחזית המקרו הרבעונית התעדכנה באופן די מינורי, מה שמוביל לכך שהטריגר להפחתת הריבית הגיע ממקום אחר, שוק המט״ח. בתהליך ארוך אך עקבי, המשיך השקל את המגמה שאיפיינה אותו בשנים האחרונות והוא הוסיף להתחזק את מול הדולר וסל המטבעות. ההיחלשות של השקל נובעת מכמה גורמים. הראשון, ירידה חדה בפרמיית הסיכון לרמה אשר קרובה לרמה שהיתה טרום המלחמה. הגורם השני הוא זרימת המטבע לתוך ישראל. כפי שניתן לראות בגרף שמצורף למטה, היקף גיוסי ההון של חברות ההיי טק נמצאים ברמתם הגבוהה ביותר אי פעם למעט התקופה שלאחר הקורונה.

בנוסף לכך, בעת האחרונה נרשמו כמה אקזיטים מרשימים בהיקפים גדולים מאוד במה שנראה כמו מגמה מחודשת של ריצה של חברות הטכנולוגיה הגדולות אחר סטארטאפים שפועלים בתחום של בינה מלאכותית וסייבר. מה שמגביר עוד יותר את ההתחזקות של השקל הן המכירות הגדולות של התעשייה הביטחונית. עוד בתקופת המלחמה כתבנו שהניסיון הרב שישראל צוברת בשדה הקרב בתחומים רבים, יסייע לה לשווק את המוצרים הללו למדינות רבות בעולם במה שנראה כמו מירוץ חימוש עולמי. המספרים מראים שהחברות הביטחוניות הן אלו שנמצאות בבעלות המדינה והן הפרטיות/ציבוריות זוכות לעדנה כמותה הן לא חוו מעולם. מאחר וההנחה שלנו היא שהמגמה הזו תימשך, בנק ישראל עתיד להתמודד עם שקל חזק עוד זמן רב. האם בעקבות זאת הריבית תמשיך לרדת מעבר לקונצנזוס שצופה שתי הפחתות עד סוף השנה? אפילו בנק ישראל לא יודע ולראיה, גם הוא לא ציפה להפחית את הריבית פעמיים ברציפות. אחת הטעויות שעושה כל כלכלן היא לתת..תחזית מטבע. אלא שהמגמה היא חזקה מידי מכדי שנתעלם ממנה. אם שנתיים ושלושה חודשים לאחר המלחמה הקשה בתולדותיה, פרמיית הסיכון של ישראל ירדה לרמה שהייתה טרום המלחמה וזרימת המט"ח לתוך המשק גוברת מחודש לחודש, אז כנראה שזו המגמה. אמר מי שאמר “The trend is your friend”. המשמעות של זה מבחינתנו היא שהסיכון לעליית תשואות ירד. פוטנציאל רווח ההון בטווחים הקצרים והבינוניים אמנם נמוך בעינינו ולכן הרכב תיק האג"ח הממשלתי צריך להיות בנוי באופן סינטטי. היינו, המח"מ הדרוש צריך להיות מורכב מאחזקה בטווחים הקצרים מאוד והטווחים הארוכים מאוד.

הסיטואציה הזו תמשיך ככל הנראה לאתגר את בנק ישראל ואת היצואנים וכל אחד מאלו ייאלצו להתמודד בדרכם עם השקל החזק, בין שזה יהיה באמצעות שמירה על ריבית נמוכה ובין שזה יהיה על ידי גידור. אפשר ל"התנחם" בכך שהתהליך הזה מונע על ידי גורמים שהשפעתם הכללית על המשק היא חיובית מאוד.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.