על פיץ', מדד המחירים לצרכן ומה מעכב את ירידת האינפלציה בארה"ב?

כותבים

קבצים להורדה

שני אירועים כלכליים חשובים קרו בישראל בשבוע שעבר. הראשון, היה הפחתת הדירוג של פיץ' והורדת התחזית ומדד המחירים לצרכן. שני האירועים לא נשאו עימם בשורות חיוביות למשק. נתחיל בפיץ'. הורדת הדירוג הייתה צפויה לאחר ששאר החברות הגדולות כבר עשו זאת מקודם. הבעיה אינה נעוצה בהפחתת הדירוג שהיא שלילית לכשעצמה כמובן, אולם צפויה. האתגר הגדול הוא מה עושים עכשיו כדי שהתחזית השלילית לא תתממש להפחתה נוספת. לפי שעה, נראה שמלבד סיסמאות כמו "המשק חזק" ו "הדירוג יעלה לאחר המלחמה" לא התקבלו החלטות אופרטיביות לצורך התמודדות עם הסיטואציה המאתגרת. הדיונים המעשיים לקראת תקציב 2025 לא החלו (אלו שנעשים לצורך פוטו אופורטיוניטי לא נחשבים) וככל שהמלחמה נמשכת, כך האתגר הופך להיות קשה יותר. הדרך היחידה למנוע הפחתת דירוג נוספת (למרות שזו כבר מגולמת בשווקים) היא להציע תוכנית מעשית להתמודדות עם המצב. כך היה ב 1984, כך היה ב 2002, כך היה ב 2008 וכך היה גם עם פרוץ הקורונה. חברות הדירוג נמנעו מהפחתת דירוג בכל אותן תקופות שבהן המשק נקלע למשבר בזכות העובדה שהוצגה בפניהן תוכנית כלכלית מסודרת. הדירוג לא יעלה גם אם יתברר שבהנהלות חברות הדירוג יושבים ציונים נלהבים. דרושה תוכנית ועכשיו!!! כל ניסיון לקחת את הנושא הזה למקום פוליטי, הוא בריחה מהמציאות. כדי לסכם את העניין, נאמר זאת כך: העלייה בגירעון היא בגלל המלחמה, הפחתת הדירוג היא בגלל ההתנהלות.

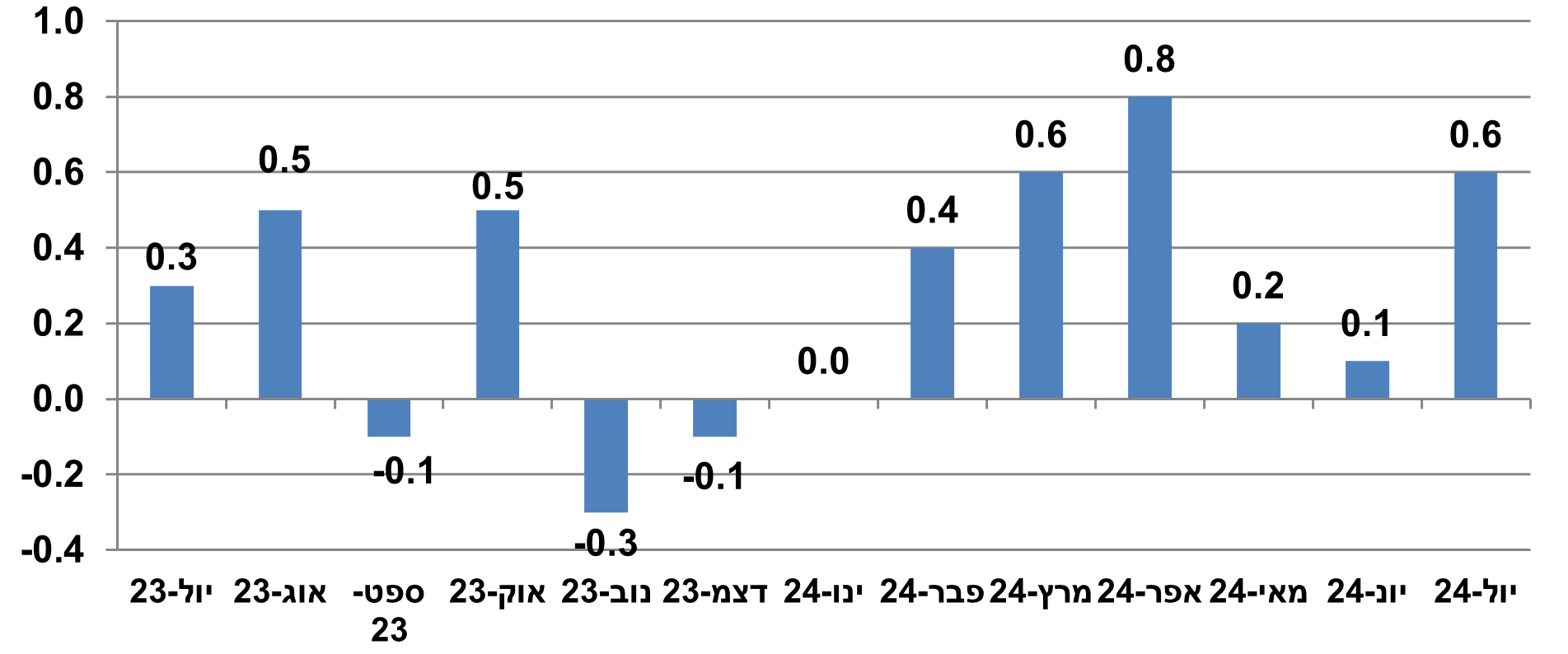

והיה גם את מדד המחירים לצרכן לחודש יולי שעלה ב 0.6% ובשנה האחרונה ב 3.2%. העלייה בקצב העלייה היא בניגוד למגמה העולמית של ירידה באינפלציה. עליות המחירים היו רוחביות וניכרו בעלויות הדיור, המזון, הבילוי ועוד.

אחוז שינוי חודשי במדד המחירים לצרכן ב-12 החודשים האחרונים

ישנו קשר ברור בין המלחמה לבין עליות המחירים. בין שזה הקושי להשיג פועלי בניין, או בין שזה ביטול טיסות על ידי חברות תעופה זרות, או אמברגו הסחר מול תורכיה שמונע יבוא של חומרי בניין ומכוניות טויוטה. כל אלו מצטברים ביחד להתגברות הלחץ לעליות מחירים. בנוסף, בעקבות המצב הבטחוני, חלקים רחבים בציבור מעדיפים לוותר על חופש בחו"ל ונשארים בארץ בנוסף לקניות שנעשות לעיתים לצורך "פיצוי רגשי על המצב". כל אלו מגבירים את הביקושים למוצרים מקומיים על כל ההשלכות האינפלציוניות שנלוות לכך, וכל עוד המערכה מתמשכת, כך ימשך הלחץ על המחירים.

רבים שואלים בוודאי בנקודה הזו, כיצד יתכן אם כן שלמרות המצב שוק המניות רשם השבוע עליות נאות של למעלה משני אחוזים ומעל 10% מתחילת השנה? ההסבר נעוץ באיתנות הכלכלית של הציבור. ראשית, המצב הבטחוני לא פגע (עדיין) בשוק התעסוקה. הצמיחה של השנים האחרונות שיפרה את המצב הכלכלי של הציבור בזכות עליות במחירי הנכסים (נדל"ן ומניות), מה שהגביר את תחושת העושר. לפחות לעת עתה, חלקים נרחבים באוכלוסייה נהנים מרזרבות נאות שהצטברו לאורך השנים האחרונות שמופנות כעת לעבר צריכה שוטפת (ראו הפיסקה הקודמת) ורכישת דירות (כי כמה אפשר להמתין לרגיעה ביטחונית?). הוסיפו לזה את המיצוב האיתן של הבנקים שפירסמו את דוחותיהם השבוע, חברות קמעונאיות שנהנות מהטיית הצריכה לשוק המקומי, כמה חברות ביטחוניות עם תוצאות מרשימות והרי לכם המתכון לעליות גם בעת משבר.

לסיכום החלק הזה נאמר שני דברים. הראשון, היכולת הכלכלית של הציבור להתמודד עם המשבר היא גבוהה, אבל ככל שהשגרה חלילה תתמהמה להגיע, כך היכולת הזו תישחק. הנקודה השנייה היא שאם השוק מתפקד באופן די מרשים בעיצומו של המשבר, תארו לכם מה יכול להיות כאן לאחר שהוא יסתיים. במהרה בימינו.

—–

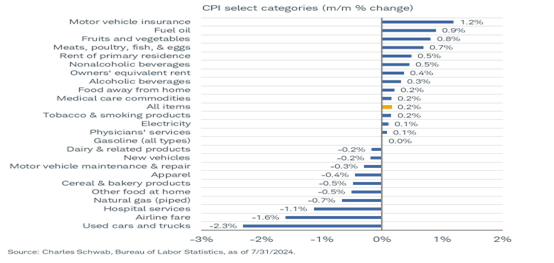

בשבוע שעבר פורסם בארה"ב מדד המחירים לצרכן לחודש יולי. המדד עלה ב 0.2%, בהתאם לצפי. בשנים עשר החודשים האחרונים המדד עלה ב 2.9%, מעט מתחת לתחזית של 3%, כאשר מדד הליבה עלה ב 3.2%. כפי שניתן לראות בגרף שמצורף למטה, מדד המחירים לצרכן נמצא במגמת ירידה רצופה מאז שנגע ברמת השיא של 9% אי שם בשנת 2022. עד כאן הנתונים. אבל כרגיל, מבט מעט מעמיק יותר מראה שהדרך לכיבוש היעד של 2% עדיין רחוק. ראשית, דיור. אמנם קצב עליית מחירי הדיור הואט, אם כי גם לאחר ההאטה שעמדה בשיאה על קצב עלייה של 8%, העלייה במחירי הדיור עומדת כעת על קצב שנתי של 5.1%. נזכיר עוד שהדיור מהווה כשליש מהמדד כולו. חברת S&P שעורכת את מדד קייס שילר אשר מודד את השינוי במחירי הבתים בכל ארה"ב מציינת בסקירתה האחרונה שנערכה במאי כי הירידה בקצב העלייה נובעת יותר בשל העובדה שב 2023 המחירים זינקו וגרמו לעלייה בבסיס המחיר מאשר ירידה במחירים השנה. יתרה מכך, בסקירה מצוין שמתחילת השנה עלו המחירים ב 4.1%, שיעור העלייה הגבוה ביותר בשנתיים האחרונות. שוק הדירות מיד שנייה נמצא במצוקה לאחר שרמת המלאי נמצאת ברמתה הנמוכה ביותר מזה עשרי שנה. בנקודה הזו נזכיר שהמועמדת הדמוקרטית לנשיאות, האריס הציגה בסוף השבוע את תוכניתה הכלכלית כאשר אחד הסעיפים בה הוא הצבת יעד לבנייה של שלושה מיליון בתים עד תום הקדנציה. נו טוב, שאיפות זה דבר חשוב. לעצם העניין, הניצחון על האינפלציה עובר דרך ירידת מחירי הדיור ולמרות המגמה החיובית, היעד לפי שעה נראה עדיין רחוק.

מכירים את ההרגשה שהמחירים בפועל עולים יותר מאשר המדד הרשמי? אז זה בדיוק המקרה. התרשים שמצורף למטה מפרט את השינוי במחירים של הרכיבים השונים שמרכיבים את המדד. נציין כמה רכיבים בולטים מבין אלו שירדו מאחר והרשימה הזו קטנה יותר: מכוניות משומשות (2.3%-), מחירי טיסות (1.6%-), שירותי בתי חולים (1.1%-). מה עלה? דלק, פירות וירקות, בשר, שכ"ד. האינפלציה הרשמית אמנם ירדה, אולם הסעיפים שמייצגים את הצריכה השוטפת בתוך המדד עדיין עולים בקצב גבוה.

לצד זה, אי אפשר להתכחש לעובדה שהאינפלציה בארה"ב רשמה ירידה חדה מרמות השיא שהיו ב 2022. אולם ל"תובנה" הזו צריך להוסיף שתי הערות. בהינתן רמת האינפלציה הנוכחית בארה"ב, אין הצדקה לשמור את הריבית ברמתה הנוכחית בשל הסיכון העולה להתמתנות חדה בפעילות/מיתון. עם זאת, השווקים מתמחרים כעת הפחתת ריבית מצטברת של 1% עד סוף השנה ואחוז נוסף בשנה הבאה. ובכן, אם התרחיש הזה יתממש, אנחנו ממליצים על מכירה סיטונית של המניות מאחר והפחתה של 2% בפרק זמן של שנה ורבע לערך תתבצע רק אם המשק האמריקאי יקלע למיתון. מאחר וזה אינו התרחיש כרגע, סביר יותר להניח שהמשקיעים בארה"ב ממשיכים לסבול מתסמונת "התקווה הבלתי נלאית להורדת חדה של הריבית", תופעה בה כבר נתקלנו בתחילת השנה (שבע הפחתות..). שורה תחתונה, הריבית תרד בספטמבר בכרבע אחוז. אפילו ותרד ברבע אחוז או חצי אחוז נוסף, עד סוף השנה, זה עדיין מותיר אותה ברמה של 4.75%-5%. אנחנו סבורים שאלמלא המשק האמריקאי יקלע להאטה חריפה, הפד ימשיך לנקוט במדיניות זהירה ולפיכך הנחתנו היא ש"ההתלהבות" בשוק האג"ח בחודש האחרון היתה מעט מוגזמת.

לאחר כתיבת השורות הנ"ל, התפרסמו נתוני המכירות הקמעונאיות, הדוחות של וולמארט, התביעות השבועיות לדמי אבטלה וסקר המנהלים בסקטור העיסקי. מיתון, זה לא. ממש לא. לפחות לא כעת.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.