עוד כמה מילים על הודעות הדירוג ולמה סין זה "לא"

כותבים

קבצים להורדה

באופן לא מפתיע, גם חברת הדירוג S&P הפחיתה את הדירוג של ישראל, אבל הפעם "רק" בדרגה אחת, מ +A ל A. עם זאת, תחזיות הצמיחה והגרעון של S&P היו נמוכות באופן משמעותי מאלו של מודי'ס שצופה צמיחה ריאלית של 0% השנה ו 2.2% בשנה הבאה. תחזית הגרעון השנה עומדת על 9% (!!!) וירידה ל 6% בשנה הבאה. מאחר וההודעה פורסמה בחג, לא הייתה התייחסות רשמית להפחתת הדירוג. עם זאת, סביר להניח שהתגובות הרשמיות והלא רשמיות ינועו במנעד שבין "זה בגלל המלחמה ולאחריה הכל יסתדר" ל"הודעת הדירוג מונעת משיקולים פוליטיים". ככל שזו תהיה ההתייחסות, כך יתכן שהסיפור של הודעות הדירוג לא יזכה לתשומת הלב הראויה. בשבוע שעבר נערכה שיחת ועידה עם סגנית נשיאת מודיס, קתרין מולבונר שבה נכחו נציגים של הגופים המוסדיים הגדולים בארץ, נציגי הבנקים ועיתונאים. ראשית, נציין שעצם הנוכחות של נושאת התפקיד השנייה בבכירותה במודיס מעיד על החשיבות שחברת הדירוג נותנת לנושא, בניגוד לאמירות שנטענו לפיהן האנליסט שערך את הודעת הדירוג אינו מכיר את המשק הישראלי ובשל כך פרסם הודעה מחמירה. בשיחת הועידה העלתה הבכירה מספר נקודות מהותיות אשר לנו כישראלים חשוב להפנים מאחר והיא הצביעה על מספר בעיות מבניות שככל שלא יינתן להן מענה מהיר, המשק הישראלי עלול למצוא את עצמו במצב מאתגר מאוד. בשיחה הצביעה הבכירה על בעיית המשילות והמחלוקת הפנימית בנושא מערכת המשפט. בנוסף הועלו על ידי מולבונר שתי נקודות מהותיות נוספות שעליהן יש לתת את הדעת. ראשית, גיוס והשתלבות חרדים במערכות המדינה. מולבונר רואה בנושא של שילוב חרדים הן בצבא והן בכלכלה כגורם שיש בכוחו לתרום תרומה משמעותית לצמיחת המשק. נראה שאין צורך להציג בפני הישראלי הממוצע את הנושא, אולם עצם העלאתו על ידי מודיס מעיד שהמודעות לנושא וחשיבותו בעיני המשקיעים הזרים עלתה מאוד. הנקודה השנייה שהועלתה על ידי מולבונר קשורה לתעשיית הטכנולוגיה המקומית. מודיס מזהה מגמה הולכת וגוברת בקרב סטארטאפים רבים לרישום של החברות בארה"ב לצד עלייה בביקוש לרילוקיישן בקרב שכירים. דומה שאין צורך להסביר את המשמעות הכלכלית / חברתית / דמוגרפית לתופעה הזו. נציע לקוראים להתעלם לרגע מהאמוציות שהתופעה הזו גורמת לנו ולהתמקד בהשלכות שעתידות להיות לתופעה הזו ככל שהיא חלילה תימשך.

הציפייה ש"הכלכלה תשתפר לאחר המלחמה ואז יעלה גם הדירוג" נראית הרבה יותר מאתגרת אם ישראל תאבד את הנכס היקר ביותר שלה, ההון האנושי. הכלכלה תשתקם מהר אם הכוחות שמסוגלים לשקם יישארו בארץ ושורותיהם יגדלו. זהו אתגר מבני שעימו צריכה הממשלה להתמודד כעת. חזרה לשיעורי צמיחה גבוהים, הקטנת הגירעון ועלייה ברמת החיים יגיעו רק אם תונח בהקדם תוכנית ממשלתית לטיפול בבעיות המבניות שעליהן הצביעה ה"אנליסטית שלא מבינה". מאז תחילת המלחמה טענו שהסיכון של המשק הישראלי עלה. הצד השני של המשוואה הוא שגם הסיכוי עלה. תארו לכם מה תהיה התחושה של הציבור הישראלי ותגובת השווקים אם בימים הקרובים תונח לפניו תוכנית חומש סדורה להתמודדות עם כל האתגרים המבניים כעת בין שהם דמוגרפיים, צבאיים או כל אתגר אחר. כעומק המשבר, כך גודל ההזדמנות.

בהמשך למדיניות בה נקטנו בשנה האחרונה (שנה???!!!), אנחנו נמשיך לשמור על תיק דפנסיבי. נשנה את אופי התיק לאחר שניווכח שמול הסיכון עולה גם הסיכוי.

———

לפני כשבועיים הציג הממשל הסיני מספר צעדים שנועדו לעודד את הצמיחה. בתמצית, נציין רק שהצעדים הללו הם בעיקר מוניטריים. היינו, הפחתת ריבית והגדלת הנזילות. הצעדים הללו הזניקו את השווקים בסין שעלו בשיעור של כ 20% תוך כשבועיים. האם זה אומר שהשוק הסיני כרגע מהווה יעד השקעה אטרקטיבי? בספק.

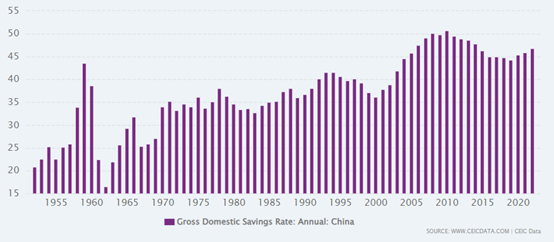

בסין ישנן מספר בעיות מבניות אשר מקשות וככל הנראה ימשיכו להקשות על סין לשוב לקצבי צמיחה אותם היא חוותה לפני כשלושים שנים. ראשית, הסינים הם חסכנים גדולים. שיעור החיסכון בסין עומד על 44.3%. הדבר המעניין בגרף שמצורף למטה הוא שמאז תחילת שנות ה 2000 בו קצב הצמיחה בסין עלה, שיעור החיסכון עלה אף הוא. הסיבה העיקרית שבגינה הסינים חוסכים היא היעדר מערכת פנסיונית טובה. הסיני הממוצע יודע שעל מנת להבטיח את קיומו לאחר שיפרוש, הוא צריך לחסוך ולכן גם הפחתת ריבית לא תניע צריכה.

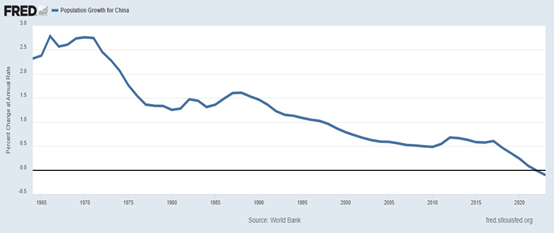

הבעיה המבנית השנייה היא שיעור ילודה נמוך. בסוף שנות השבעים חששו השלטונות בסין מ"התפוצצות אוכלוסייה" וקבעו את מדיניות "ילד אחד למשפחה". עם השנים ההשלכות של המדיניות הזו על התבררו כבעייתיות וב 2015 הממשל שינה את המדיניות. מ 2022, קצב צמיחת האוכלוסייה בסין הוא שלילי וברור שיחלפו עוד שנים רבות עד ששינוי המדיניות יבוא לידי ביטוי.

הסיבה השלישית שבגינה השוק הסיני אינו אטרקטיבי הוא ממשל ואמינות. נזכיר שמדובר במדינה בעלת משטר טוטליטרי / דיקטטורי שלעיתים "מעלימה" טיפוסים שלא באים לה טוב. תשאלו את המייסד של עליבאבא איפה הוא היה במשך כמה חודשים החל מסוף אוקטובר 2020 לאחר שהעביר ביקורת על הממשל. בנוסף, רמת האמינות שמיוחסת לדיווחים שמתפרסמים על ידי הממשל היא נמוכה למדי, מה שכמובן לא תורם לאמון המשקיעים. כל אלו ניכרים בביצועי השוק הסיני. הגרף שמצורף למטה משווה בין ביצועי מדד S&P 500, תל אביב 125 ומדד המניות הסיני בעשרים השנים האחרונות. בשני העשורים האחרונים השווקים הללו עלו בשיעורים של 421%, 283% ו 148% בהתאמה. שורה תחתונה, אנחנו נשארים בבית. או מרחיקים לארה"ב לכל היותר.

ולקראת ימים מאוד אמוציונליים, פורטיס כתב כמה מילים שאפשר לראות בהן גם סוג של תקווה.

יער ישראלי

במרכז שרב שמים חלודים

דואג וממוזג טמון בחדרים

כשהדמעות זולגות עובר לערוצים

בגרון ניחר כוכב ההימנונים שר

יהיה טוב יהיה בסדר

יהיה רע יהיה בסדר

יהיה חם דביק ועצבני

אי שם יער ישראלי

באמצע המוסף הדפים ריקים

כשהפצצות שותקות עצוב לעיתונים

מאחורי הגב סופרים וציידים

חבול ומאושר בארץ לא שומעים שר

יהיה טוב יהיה בסדר

יהיה רע יהיה בסדר

יהיה חם דביק ועצבני

אי שם יער ישראלי

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.