השקט שאחרי (ולפני) הסערה?

כותבים

קבצים להורדה

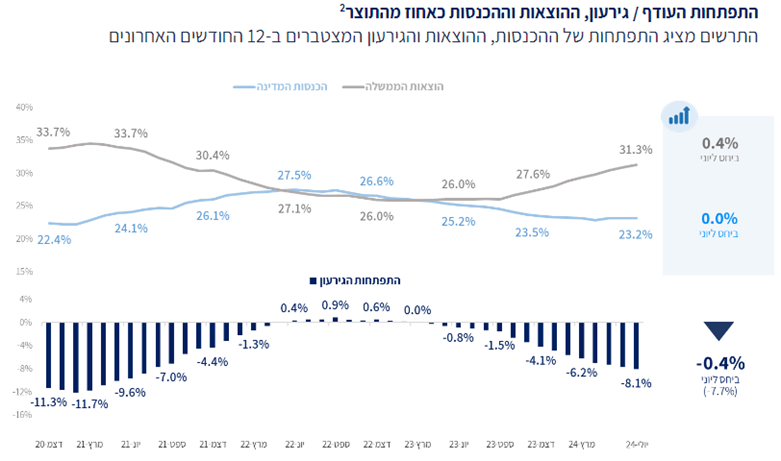

בואו נודה על האמת, הסתגלנו. נרמלנו. עשרה חודשים מאז שהחלה המלחמה ותייר שמטייל ברחובות הערים שנמצאות באיזור שבין חיפה לבאר שבע לא יוכל לדעת שישראל נמצאת בעיצומה של המערכה הקשה ביותר מאז הקמתה. העובדה שחזרנו לסוג של שגרה אינה מחפה כמובן על האתגר העצום שמולו ניצבת המדינה ובטח שלא על התחושה הפנימית שכולנו חשים נוכח המלחמה וההשלכות הנוראיות שלה. אולם מאחר והמלחמה נמשכת כל כך הרבה זמן, הציבור אט אט החל לסגל לעצמו שגרה שנכנה אותה "שגרה זהירה". השגרה הזו באה לידי ביטוי באופי ואופן הצריכה, בין שזו צריכה שוטפת או של רכישות גדולות כמו נדל"ן ורכב. הנתונים שפורסמו בשבוע שעבר היוו אישוש לכך. נתוני המכירות של רשתות השיווק בחודשים אפריל – יוני רשמו עלייה מתונה של 0.8% (בחישוב שנתי) וזאת לאחר שבשלושת החודשים הקודמים המכירות עלו בשיעור של 8.2%. סקר מגמות בעסקים לחודש יולי מצביע על כך שמאזני הנטו (ציפיות חיוביות מינוס שליליות) חיוביים עבור כל הענפים, למעט ענף המלונאות. מאזני הציפיות למכירות לשוק המקומי עבור ענפי המסחר הקמעונאי והשירותים היו חיוביים אף הם במה שנראה כמו דו"ח סביר בהתחשב בתקופה. הציבור מוציא כסף וצורך אבל במינון נמוך ביחס לעבר. הוא שאמרנו, "שגרה זהירה". אלא שהשגרה החדשה מעידה אולי על הסתגלות למצב, אבל לאורך זמן היא מתחילה לתת את אותותיה על מצב המקרו של המשק כולו. מאחר והמלחמה צורכת מהמשק משאבים כספיים עצומים שנאמדים עד כה בכ 200 מיליארד דולר וזה עוד מבלי שהחלה המערכה בגבול הצפוני, הרי שהיקף הפעילות הנוכחי במשק אינו מסוגל לייצר מספיק הכנסות כדי לממן את צורכי הביטחון. ביום חמישי פורסמו נתוני הגרעון אשר הראו על זינוק לשיעור של 8.1% מהתוצר. מה שיותר מטריד משיעור הגרעון זה ששיעור הכנסות המדינה כאחוז מהתוצר נותר ללא שינוי ברמה של 23.2% בעוד ששיעור ההוצאות המשיך לעלות והוא ניצב כעת על 31.3%. במילים אחרות, קצב גידול ההכנסות לא עומד בקצב גידול ההוצאות. בדרך כלל נהוג שבמצב הזה, משרד האוצר מתכנס בראשות השר הממונה ומציע לממשלה תוכנית להתמודדות עם הגרעון. תוכניות כאלו יכללו העלאת מיסים, קיצוץ תקציבים ועוד אי אלו התאמות. אל תתאמצו לחפש את התוכנית של האוצר לטיפול בגרעון מאחר וזו כלל לא קיימת ואף לא עלתה על שולחן הדיונים. יתרה מכך, אפילו הטיוטה הראשונה של התקציב של השנה הבאה לא פורסמה (בגלל שאין דיוני תקציב) למרות שאמצע אוגוסט כבר כאן.

הבעיות לא יכולות להיפתר מעצמן. ללא תוכנית ברורה ומסודרת וככל שהמערכה נמשכת, המשק עלול למצוא את עצמו בחודשים הקרובים במצב שנגדיר אותו בעדינות, "אתגרי מאוד". זו העת להחלטות אמיצות כמו אלו שהתקבלו ב 2003 ואיפשרו לישראל להיחלץ מאחד המשברים הכלכליים הקשים אי פעם. זו הסיבה שבגינה אנחנו לא מתפתים להאריך מח"מ למרות ירידת התשואות המרשימה שהייתה בחודש יולי. הציפיות לעסקת חטופים 🙏 שהיוו זרז לחלק מירידת התשואות בחודש שעבר יש אפקט אמוציונלי רב, אבל היא לא יכולה לכסות גרעון. עד שנראה שהאוצר מציע פתרונות להתמודדות עם סוגיית הגרעון נשאר בפוזיציה דפנסיבית בתיק האג"ח שלנו.

בהקשר הזה, מצאנו לנכון להוסיף לינק למאמר נוקב שכתב מייקל אייזנברג ל"מקור ראשון". מייקל הוא אחד האנשים הבולטים בענף ההון סיכון בישראל ומישהו שמאוד כדאי להקשיב לו.

https://www.makorrishon.co.il/opinion/776944/

——-

השווקים סערו בשבוע שעבר לאחר שהבנק המרכזי ביפן העלה את הריבית לרמה של 0.25% לאחר כמעט שני עשורים שבהם הריבית היתה אפסית (ובחלק מהזמן גם שלילית). הריבית האפסית שימשה כמקור מימון זול לצורך רכישת נכסים אחרים בעולם, מה שהביא להיחלשות של הין מאחר ולקיחת הלוואה בין ורכישת נכס דולרי כרוכה במכירה של ין וקנייה של דולר. במשך כמעט שני עשורים, המשקיעים נהנו מגן עדן פיננסי. מי לא ישמח לקחת הלוואה בריבית אפס לצורך רכישה של נניח, אנבידיה? טוב, אלו היו המשקיעים המאוד מוצלחים, אבל הרעיון מובן. אלא שעליית האינפלציה בעולם לא פסחה על יפן והבנק המרכזי שם הבין שהגיע העת לפעול. לפני מספר חודשים הוא העלה את הריבית ב 0.1% (כי לא צריך להגזים) ולאחר שראה שגם זה לא מרתיע את המשקיעים, הוא העלה בשבוע שעבר במפתיע את הריבית שוב ל 0.25%. המהלך הזה אותת למשקיעים שיתכן ושערי גן העדן הפיננסי הולכים ונסגרים, מה שגרם להם לרוץ ולהחזיר את ההלוואות שנקובות בין ובכך הביאו להתחזקות של המטבע שיעור של כ 10% (!!!). עדיין לא ברור מה היקף ההלוואות נקובות הין שנותרו. המספרים שמתפרסמים על ידי בתי ההשקעות נעות בין טריליון דולר ל..לא חשוב, עדיף שלא תדעו. שורה תחתונה, הרבה כסף. העלאת הריבית ביפן גרמה לתנודתיות חדה מאוד כאשר הניקיי ירד ביום שני ב 14% ועלה ב 10% ביום שלישי. כמובן שגם שוקי העולם הושפעו מכך ומדד S&P 500 רשם ביום שני את הירידה הגדולה ביותר מאז ספטמבר 2022 וביום חמישי נרשמה העלייה החדה ביותר במדד מאז נובמבר 2022. לא לבעלי לב חלש. איננו יודעים כיצד יסתיים הסיפור של העלאת הריבית ביפן ומה תהיה השפעתו על השווקים בעולם. אולם בהמשך למה שכתבנו בשבועות האחרונים, האירועים האלו הם חלק מהשינויים וההתאמות המבניות שמתרחשות בעולם כעת. לכל שבת (או שני עשורים) שבהן הריבית עומדת על אפס, יש מוצאי שבת. עכשיו יצאו הכוכבים. הימים האחרונים התאפיינו בתנודתיות רבה. זה לא אומר בהכרח ירידות חדות או עליות חדות. אבל זה כן אומר שהמשקיעים נדרשים כעת לעצבים חזקים מאחר והתקופה הממושכת שבה הריבית בעולם עמדה על אפס יצרה לא מעט עיוותים בעולם הפיננסי. התיקון שלהם לא יסתיים ביום אחד וגם לא בשבוע. עצה אחת עיקרית יש לנו, בימים התנודתיים אל תביטו במסכים. זה לא בריא ללב וגם לא לכיס.

———

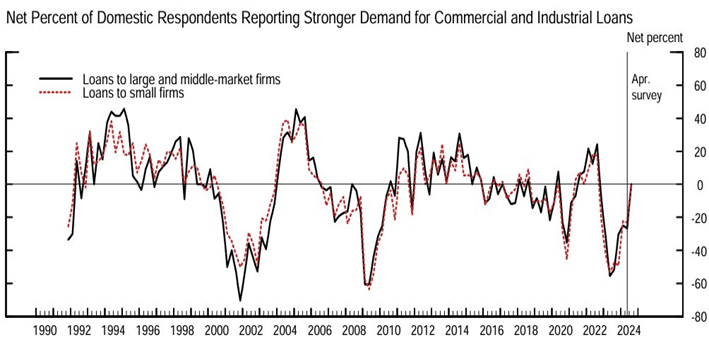

הירידות החדות בשוקי העולם בתחילת השבוע שעבר העלו לדיון את ה"דרישה" להפחתת ריבית מהירה ומשמעותית מהפד. נו באמת. קצת קשה אז מורידים ריבית? האינסטינקט שגורם לכל פרשן כלכלי להציע הורדה של הריבית לכל ירידה חדה בשוק או מיני משברון נעוצה ככל הנראה בכך שחלק מהמשקיעים עדיין לא "מורגלים" בסביבת ריבית שהיא מעל אפס. האירועים שהצריכו בעבר הורדת ריבית שלא מן המניין היו אירועים כמו פיגועי 11/9, המשבר הפיננסי של 2008 והקורונה. אירועי השבוע האחרון אינם עומדים בהגדרה של כאלו שבהם נדרשת פעולה מהירה של הפד. לפחות בינתיים. יתרה מכך, לאחר שנתוני התעסוקה של השבוע שעבר גרמו ל"אזעקת מיתון" בארה"ב, הרי הנתונים שפורסמו השבוע מעידים שהמשק האמריקאי אפילו לא קרוב למיתון. נתוני דורשי התעסוקה היו נמוכים מהצפי, GDP NOW לשבוע הנוכחי הצביע על שיעור צמיחה שנתי של 2.9%. בנוסף לכל אלו, סקר קציני אשראי לרבעון השני שפורסם בשבוע שעבר מראה שהביקוש לאשראי עלה ומספר הבנקים שהחמירו את התנאים למתן אשראי ירד. בקיצור, כפי שזה נראה כרגע, ארה"ב אפילו לא באיזור של מיתון, מה שכמובן מבטל את הטיעון להפחתת ריבית אגרסיבית בתגובה לאירועים ביפן. יתרה מכך, האירועים בשבוע שעבר גרמו למספר רב של כלכלנים להעלות את התחזית למספר הפחתות ריבית השנה ובשנה הבאה. כלמדי ניסיון שצפו בכמה תחזיות כאלו בשנה האחרונה שבדיעבד נראות לא מציאותיות שלא לומר מגוחכות (זוכרים את ה"תחזית" לשבע הפחתות ריבית בינואר?), נראה שנדרשת צניעות רבה בהקשר הזה.

ולסיום, משהו שונה ואישי. היום מלאו 310 ימים מאז שאוהד בן עמי נחטף לעזה. אוהד הוא יו"ר ועדת השקעות של קיבוץ בארי וגם חבר. אני מבקש להקדיש לו את "כלום זה לא סתם" (של ברי סחרוף, כי מי עוד יכול לכתוב ככה?) מתוך תקווה שהסיוט הזה יגמר כמה שיותר מהר.

כלום זה לא סתם

לא תשֹבע לא תשֹבע העין לראות

בתענוג עיוור אני רץ לאט במקום

כאילו סתם מדרכה רטובה

עיתונים מאתמול

לא לא אשכח

תהום

ואותך קוראת לי לחזור

שלחת לי אור אחד גדול

ביום בהיר אפשר לראות

אור אחד גדול

ביום בהיר אפשר לראות עד אינסוף

דילגת איתי בלי ליפול

מעל אבנים חלקות

לא לא אשכח

תהום

ואותך קוראת לי לחזור

שלחת לי אור אחד גדול

ביום בהיר אפשר לראות עד אינסוף

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.