הצרכן הישראלי נערך ל"חורף"

כותבים

קבצים להורדה

הצרכן הישראלי נערך ל"חורף"

הנתונים האחרונים מצביעים על כך שהצרכן הישראלי מתחיל להיות מודאג. המלחמה שסופה אינו נראה כעת באופק (למרות אין ספור הערכות שאו טו טו זה מגיע) נושאת עימה מעבר למחיר הדמים הנוראי, גם מחיר כלכלי כבד שאותותיו מתחילים לבוא לידי ביטוי בנתונים האחרונים. הפידיון ברשתות השיווק ירד בין החודשים יולי לספטמבר בשיעור שנתי של 1%. זו למעשה הירידה הראשונה בנתוני הפידיון מאז שהחלה המלחמה. אותה מגמה ניכרת גם במכירות המזון (!!!) שירדו אף הם בשיעור שנתי של 1%.

מדד אמון הצרכנים שפורסם השבוע שוהה ברמה הנמוכה ביותר מזה קרוב לשני עשורים למעט אוקטובר 2023, כאשר הסעיפים של "שינוי צפוי במצב הכלכלי בשנה הקרובה" ו"הכוונות לרכישות גדולות בשנים הקרובות" נמצאים אף ברמות נמוכות מאוד על כל ההשלכות שיש לזה על שוק הנדל"ן ושוק הרכב. הצרכן הישראלי שיצא בתחילת השנה לשופינג לאחר ההלם שאחז בו עם תחילת המלחמה, מבין שהתמשכות הלחימה (וכלל אין זה חשוב באיזו עצימות היא מתרחשת) מעלה את הסיכון מפני הרעה במצב הכללי ולכן ידו נותרה קפוצה על הארנק.

הצרכן הישראלי נערך ל"חורף" ולא רק לזה האקלימי. כמובן שגם העלייה באינפלציה מוסיפה לחשש מפני העתיד. מדד המחירים לחודש אוקטובר עלה אמנם בהתאם לצפי, "רק" חצי אחוז. אלא שגם לאחר נטרול של ההשפעה של מחירי הנסיעות לחו"ל שמשתנים בתנודתיות חדה (מתי הלמ"ס תשכיל להתמודד עם הרכיב הזה?), המחירים של מוצרי הצריכה הבסיסיים כמו ביגוד, דיור ומזון ממשיכים לעלות. כל אלו מוסיפים לחשש של הצרכן הישראלי מפני הבאות וסביר להניח שככל שהמצב הבטחוני לא ישתפר, כך יש לצפות להמשך התמתנות הפעילות הכלכלית והצריכה הפרטית. כמובן שגם לתקציב המדינה תהיה השפעה על צמיחת הצריכה. ראשית, הקיצוצים הנרחבים והמתבקשים במגוון השירותים לציבור ישפיעו על רמת ואיכות החיים. בנוסף, היעדר שיפור במצב הבטחוני עלול להקטין עוד יותר את הצריכה הפרטית וכנגזרת גם את הכנסות המדינה ממיסים. שורה תחתונה, כל התחזיות הן סוג של ניחוש שמתבסס על הנחות שאינן..מבוססות. במילים אחרות, רמת אי וודאות היא עדיין גבוהה מאוד וכל עוד היא כזו אנחנו שומרים על תיק אג"ח דפנסיבי שמשמעותו מח"מ של כשלוש שנים בממשלתי ובקונצרני. הריצה לארוכים שהחלה לפני כחודשיים גרמה לא רק לירידת תשואה בחלק הארוך של העקום, אלא גם להשתטחותו. לאור הנתונים הללו, אנחנו סבורים שהפיצוי על הארכת מח"מ הוא נמוך ואינו מספק ובזהירות נעריך שחלק מהירידה בתשואות בחלק הארוך של העקום הוא יותר תוצאה של FOMO (כי אולי יהיה הסכם הפסקת אש/חטופים והתשואות עומדות לצנוח) מאשר תגובה כלכלית רציונלית.

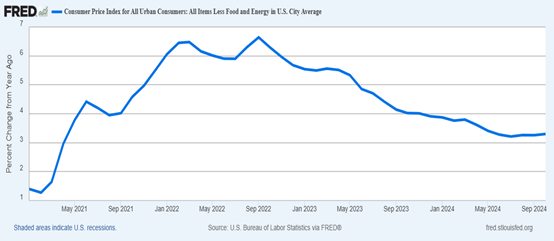

עקום התשואות בארה"ב גילם עד לפני זמן לא רב אופטימיות רבה. בנקודת השיא הוא גילם אחד עשר הפחתות ריבית לאחר שהאינפלציה ירדה באופן עקבי מאז רמות השיא שאליה היא הגיעה ב 2022. ואז קרו שני דברים. הראשון, האינפלציה הפסיקה לרדת והתייצבה ברמתה הנוכחית. האירוע השני הוא כמובן נצחונו של טראמפ בבחירות לנשיאות ארה"ב. לאחר ירידה חדה בקצב האינפלציה מהרמות הגבוהות של פוסט קורונה, נראה שהאינפלציה מתחילה להתייצב בארה"ב. בעוד שקצב עליית המחירים הכללי התייצבה כעת על שיעור של כ 2.3%, הרי שאינפלציית הליבה שוהה ברמה של 2.7%. כפי שניתן לראות בגרף המצורף, חודש אוקטובר הינו השלישי ברציפות שבו לא חל שינוי בקצב עליות המחירים. מבחינת הפד, מתקרב ליעד (2%) אבל זה עוד לא שם.

ואז הגיע טראמפ. למדיניות הכלכלית של הנשיא הנבחר יש שני אלמנטים מרכזיים. הראשון הוא הטלת מכסים על כל מדינה שעלולה להוות איום כלכלי או גיאו פוליטי על ארצות הברית. האלמנט השני הוא הפחתת מיסים. שני האלמנטים הללו הם בעלי אופי אינפלציוני מובהק לצד הסיכון הגיאו פוליטי שהם נושאים עימם. הטלת מכסים על סין ואולי גם על מדינות מגוש האירו עלולה להתפתח בסבירות לא מועטה למלחמת סחר שבה כל מדינה מגיבה בהטלת מכסים משלה שהמשמעות של זה היא צמצום של חופש הסחר, הסתגרות והתגברות הלחצים האינפלציוניים. האלמנט השני של הפחתת מיסים נראה כבעל סיכוי לא גבוה ליישום. זאת לאור החוב העצום שרובץ (וממשיך לתפוח) על ממשלת ארה"ב אשר גוזר עליה תשלומי ריבית ולמעשה מגביל מאוד את הגמישות הפיסקלית של הממשל.

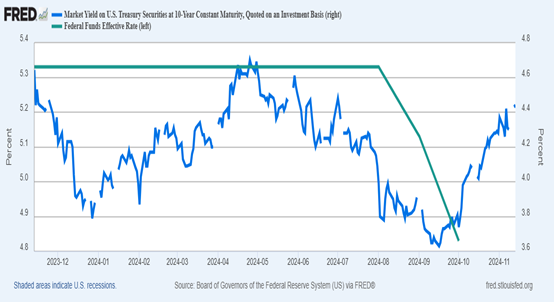

שוק האג"ח לא מתעלם מכך. למעשה, מתברר ששוק האג"ח יכול לשמש כסוקר בחירות מהימן בהרבה מכל הסוקרים המקצועיים. כבר מתחילת אוקטובר בזמן שהסקרים צפו מירוץ צמוד, התשואות החלו לעלות. כפי שניתן לראות בגרף שמצורף למטה, גם הפחתת הריבית בחצי אחוז בסוף ספטמבר לא הצליחה למנוע את עליית התשואות והנה עוד תיאוריה כלכלית אשר קובעת שהתשואות אמורות לרדת עם הפחתת ריבית, מתנפצת לה.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.