האם הנפט יכול לקלקל את החגיגה בשנת 2024

האם הנפט יכול לקלקל את החגיגה בשנת 2024 בשל האתגר הקשה של הקטנת היקפי המלאי?

אלכס פוסטה

כלכלן גלובאלי ראשי

ארצות הברית

שערי המניות עולים כתוצאה מרווחים תאגידיים גדולים ופעילות כלכלית חזקה, למרות העלייה בשיעורי הריבית.

הבנק המרכזי של ארצות הברית (פדרל ריזרב)

הבנק המרכזי של ארצות הברית שמר על שיעורי הריבית ללא שינוי בהחלטת המדיניות המוניטארית הראשונה של השנה, כפי שהשוק ציפה שיקרה. היושב ראש ג'רום פאוול ציין כי הבנק המרכזי של הארצות הברית אינו נוטה להוריד את שיעורי הריבית בהתכנסותו הבאה. בפרוטוקול מההתכנסות האחרונה, אמרו רוב פקידי הבנק המרכזי של ארצות הברית כי הם חששו לגבי ההתקדמות המהירה מידי להורדת יעד שיעור הריבית לפני שניתן לדעת בוודאות כי האינפלציה שבה למעשה ליעד של 2%. בדוח חוות הדעת האחרון שלנו על העולם התאגידי, הדגשנו כי נראה שהשוק לא חזה נכון את העשוי לקרות לשיעורי הריבית השנה, וצפה פעילות בכיוון היוני של הבנק המרכזי של ארצות הברית. נראה כי ההתרחשויות במהלך החודש האחרון מוכיחות כי אכן צדקנו במידה מסוימת, שכן ציפיות השוק החלו להתכנס באיטיות למה שהבנק המרכזי של ארצות הברית חזה בתרשים הנקודות של תחזיות הריבית הרבעוניות (dot- plot). השוק עבר מהערכה בתחילת השנה של 6-7 הורדות ריבית במהלך 2024, לעד 3-4 הורדות ריבית צפויות בלבד לאור הנתונים העדכניים ביותר. הסבירות כי הבנק המרכזי של ארצות הברית יוריד את שיעור הריבית בהתכנסות המדיניות הבאה לדיון בענייני מדיניות ב-20 במארס הייתה כמעט 90% בתחילת השנה, והנה כיום פחות מ-5%, בעוד השוק אינו מצפה להורדת ריבית עד לאחר ההתכנסות הצפויה להיערך ביוני. שינוי ציפיות זה נוצר כתוצאה מכך שהאינפלציה בינואר הייתה גבוהה מהצפוי, ונתוני הפעילות הכלכלית המשיך להעיד על כלכלה איתנה. חשוב גם להדגיש כי מספר כלכלנים מובילים, כגון לארי סאמרס, לשעבר שר האוצר של ארצות הברית, מציגים כיום תרחיש שהצעד הבאה של הבנק המרכזי של ארצות הברית עשוי להיות זינוק בשיעור הריבית במקום הורדתו, כפי שרוב משתתפי השוק צופים שיקרה. נא לשים לב כי זהו לא תרחיש הבסיס שלנו, שעדיין דומה לזה של הבנק המרכזי של ארצות הברית, ואנו מייחסים לו רמת סבירות נמוכה מאוד. לבסוף, בסוף ינואר מצב הבנקים האזוריים שוב עמד במרכז תשומת הלב עם הירידה של מעל 50% במניות של הבנק הקהילתי של ניו יורק (New York Community Bank), הבנק שהשתלט על הנכסים של בנק Signature הכושל, ושתוצאותיו הראשונות לאחר רכישה אחרונה זו היו בלתי משביעות רצון בעיני השוק. יש לזכור כי בנקים אזוריים הם החשופים ביותר להלוואות של משכנתאות מסחריות לרכישת בתים, ומעל 40% מנכסיהם מצויים בקטגוריה זו.

אינפלציה ופעילות כלכלית

מדד המחירים לצרכן על בסיס של 12 חודשים עמד על +3.1% משנה לשנה, המהווה ירידה לעומת+3.4% משנה לשנה בדצמבר, אך עלייה לעומת התחזית הממוצעת של השוק של +2.9% משנה לשנה. ליבת מדד המחירים לצרכן זינקה לשיעור של +0.4% מחודש לחודש, ועמדה על+3.9% משנה לשנה, ללא שינוי מהדוח הקודם, אך גם מעל לתחזיות השוק (+0.3% מחודש לחודש; +3.7 משנה לשנה, בהתאמה). מחירי הדיור, המהווים כשליש משקלול מדד המחירים לצרכן, ממשיכים להסביר את רוב עליית המחירים, ותורמים מעל שני שליש מהעלייה באינפלציה הכוללת. המחירים בקטגוריה זו עלו בשיעור של +0.6% מחודש לחודש ו-6% משנה לשנה. מחירי האנרגיה קיזזו חלה מהעלייה, וירדו בשיעור של -0.9% מחודש לחודש, שכן מחירי הבנזין צנחו בשיעור של – 3.3% מחודש לחודש. גם נתוני המחירים הסיטונאיים היו גבוהים מהצפוי בינואר, לאחר מספר חודשים כמעט ללא שינוי או בסימן ירידה. ליבת מדד המחירים ליצרן זינקה בשיעור של +0.5% מחודש לחודש, ויצרה עלייה שנתית של 2% משנה לשנה, האצה לעומת +1.7% משנה לשנה בדצמבר. נתוני שוק העבודה נותרו חזקים, וממשיכים להוות את מקור המידע העיקרי למי שסבורים כי עדיין אין צורך בשינוי המדיניות המוניטארית. נתוני התעסוקה למעט מגזר החקלאות בארצות הברית עלו בשיעור של 353 אלף משרות חדשות בינואר – שיעור גבוה בהרבה מהתחזיות שעמדו על 185 אלף משרות, והמשרות החדשות שנוצרו התפרסו על פני מגזרים רבים. גידול המשרות בדצמבר תוקן כלפי מעלה לעומת ההערכה הראשונית של 117 אלף לשיעור סופי של 333 אלף משרות חדשות. שיעור האבטלה עמד על 3.7%. בה בעת, מספר המשרות הפנויות צמח בדצמבר ל-9,026 מיליון לעומת 8,925 מיליון בנובמבר, המהווה עליה של 8.7 מיליון לעומת הערכות האנליסטים. השכר עלה במהלך חודש ינואר, וההכנסה הממוצעת לשעה עלתה בשיעור של +0.6% מחודש לחודש, פי שתיים מההערכה החודשית של +0.3% מחודש לחודש, והשכר על בסיס שנתי קפץ בשיעור של +4.5% משנה לשנה, הרבה מעל התחזית של +4.1% משנה לשנה. קרוב לוודאי שאלו הנתונים האמורים לעורר את החששות בקרב פקידי הבנק המרכזי של ארצות הברית בשל הסכנה שהאינפלציה שוב תתחיל לעלות.

שווקים פיננסיים

שערים ואשראי: השינוי בציפיות הנזכרות בחלק הראשון של הדוח הוביל למגמת עלייה בעקומת התשואה על אג"ח ריבוני. שיעור הריבית על אג"ח של 10 שנים ירד בשיעור של 50 נקודות בסיס לערך, משיעור של 3.8% לשיעור הנוכחי של 4.3%. מאידך, העקומה התהפכה קצת יותר עם מרווח בין אג"ח של 10 שנים לעומת 2 שנים של -20 נקודות בסיס עד – 35 נקודות בסיס, רמה שעדיין רחוקה מהשיא של השנה שעברה כאשר המרווח עמד על 100 נקודות בסיס. אנו שומרים על רמה של 4.5% לאג"ח של 10 שנים כדי להתקדם לעמדה ניטראלית לאורך זמן. שמרנו גם ללא שינוי את יעדי מרווח האשראי לדירוג השקעה ולתשואה גבוהה.

הון מניות: לאור הדיווחים של 79% חברות על תוצאות לרבעון הרביעי של 2024 (16 בפברואר), שלושה רבעים מהחברות דיווחו על הפתעות ברווח למניה, וכי הרווח למניה המשולב (הכולל תוצאות בפועל של חברות שדיווחו, ותוצאות משוערות לחברות שטרם דיווחו), צומח בשיעור של +3.2 משנה לשנה, מעל +1.6% משנה לשנה בתום השנה החולפת (Factset). חברות השירותים והטכנולוגיה ממשיכות להפגין את הביצועים הטובים ביותר בתחילת השנה הנוכחית. אנו ממשיכים גם לראות את ההתרחבות בשווי היחסי בין חברות עם שווי שוק גבוה (Large Cap) לעומת חברות עם שווי שוק נמוך ,(Small Cap) ובין חברות צמיחה לבין חברות ערך. אנו ממשיכים להמליץ על איזון סגנונות וניצול הזדמנויות במגזרים המפגינים ביצועים נמוכים (קרי, חברות שהן כיום עם שווי שוק נמוך(.

אירופה

התרחיש אינו אידיאלי אך עשויים להיות סימנים חיוביים לפעילות כלכלית ולשוק המניות

האם ניתן לצפות לשיפור בתחושה הכללית בטווח הקצר?

על פי הבנק המרכזי של אירופה, כמה מהמדדים בסקירה הצופה פני עתיד מעידים על עלייה בפעילות בשנה הנוכחית, למרות שהם נותרו ברמות נמוכות מאוד (מדד מנהלי הרכש בייצור עלה מעט אך עומד על <50). נראה גם כי עדיין מוקדם מידי לאמץ עמדה קונסטרוקטיבית יותר לאור נתונים אחרים כגון ההזמנות מגרמניה (עלו למרבה ההפתעה, אך מושפעות במידה רבה מגורמים חריגים). בסך הכל, התחושה הכללית עדיין קודרת, כך שהתיקון כלפי מטה של תחזיות התמ"ג לחורף של נציבות אירופה אינו צריך להפתיע איש, ונראה אופטימי לעומת ההערכות הפרטיות הנמוכות יותר (2024E: 0.5% משנה לשנה). לגבי מחירים, האינפלציה הבסיסית ירדה במידה משמעותית, אך רכיבי השוק המקומי והשירותים התגלו כקשים מהצפוי. לגבי תשקיף האינפלציה, לחצי השכר מעידים כי צפויה התייצבות מסוימת, אך הנתונים עדיין אינם מאמתים זאת באופן מלא, שכן תיקוני הנתונים היו לאחרונה מקיפים יותר מבעבר, ולכן התחזיות פחות אמינות.

הבנק המרכזי של אירופה

למרות שהאפשרות של הורדת שיעורי הריבית נחשבה למוקדמת מידי בהתכנסות האחרונה, רבים מחברי הבנק המרכזי של אירופה מדברים על כך בגלוי לאחרונה. חודש מארס יהיה חשוב, שכן התחזיות המאקרו-כלכליות החדשות אמורות להציג ציפיות נמוכות יותר לגבי התמ"ג, אך חודש יוני נראה כ"נקודת האיזון", שכן מדדי השכר יהיו זמינים עד אז. השיח היוני של הבנק המרכזי של אירופה התפשט, מנשיאת הבנק כריסטין לגארד, שהגדירה את מגמת אינפלציה כמעודדת, והכלכלן הראשי פיליפ ליין ("אינפלציה היא בעיה קטנה אך עדיין מהווה אתגר"), הסבור כי יש סיכונים בהורדת שיעורי הריבית מוקדם מידי או מאוחר מידי. אך לאור אינפלציה מתפשטת במחירי השירותים ושווקי העבודה החזקים, מומלץ לנקוט בסבלנות ובזהירות. הבנק המרכזי של אירופה, בדומה לבנק המרכזי של ארצות הברית, זקוק לביטחון רב יותר בדיסאינפלציה, ולשם כך דרושים יותר זמן ונתונים חדשים. אנו דבקים בשתי הערכות הורדת שיעורי הריבית שלנו למחצית השנייה של 2024 (עד לרמות של 3.5% עד סוף השנה), אלא אם יתפתח תרחיש פסימי יותר במונחי צמיחה (ואינפלציה). ציפיות השוק ירדו, בעקבות חוזקה של כלכלת המאקרו של ארצות הברית והתהפוכות של מדד המחירים לצרכן, אך עדיין נעשו ארבע הורדות בשיעורי הריבית בשנת 2024.

מדיניות פיסקאלית

צעד רשמי נוסף ננקט בצד הפיסקאלי עם משתתפי המשא ומתן ממועצת אירופה והפרלמנט האירופי, שהשיגו הסכם פוליטי זמני על הרפורמה המוצעת של המדיניות הכלכלית באיחוד האירופי, שיכנס לתוקפו בשנת 2025. כפי שציינו קודם, המסגרת החדשה שומרת על אותם יעדים ישנים, עם מספר שיפורים מנקודת מבט תיאורטית, אך הם יהיו קשים מאוד ליישום בשל המורכבות של התכנית, והעדר בהירות לגבי ההשלכות של אי ציות.

שווקים פיננסיים: אג"ח ממשלתי, אשראי תאגידי והון מניות

אג"ח ממשלתי: לא הוצעו שינויים כלשהם ליעדי האג"ח בונד (bund) והמרווח שלנו: תשואת אג"ח בונד של 10 שנים בריבית של 2.5%; איטליה (190 נקודות בסיס), ספרד (100 נקודות בסיס), פורטוגל (60 נקודות בסיס), יוון (12 נקודות בסיס), אירלנד (40 נקודות בסיס).

אשראי תאגידי

הון מניות: עצתו החכמה של וורן באפט כי "עדיף לקנות חברה נהדרת במחיר סביר מאשר לקנות חברה סבירה במחיר נהדר" מהדהדת היטב בהערכת מצב הבורסות באירופה כיום.

בעוד שאנו יכולים להתווכח האם הבורסות באירופה במצטבר ראויות להיקרא חברה "נהדרת" במונחים של באפט, ברור כי, ככלל, המדד כיום חזק מכפי שהיה במהלך שני העשורים החולפים. נכון להיום, מניות במדד סטוקס אירופה 600 נסחרות ביחס מחיר לרווח הקרוב לממוצע ההיסטורי, כאשר הרווחים אינם רחוקים באופן מהותי מהשיאים של כל הזמנים, למרות הירידה מאז הרבעון הראשון של 2022. פרמיית הסיכון, המשקפת את שווי השוק של הון המניות, יחסית לתשואות של הכנסה קבועה, אינה רחוקה בהרבה מהממוצע של שני עשורים של 4.7%, לאחר הזינוק לאחרונה בתשואות על אג"ח בונד של 10 שנים. הדבר מעיד על כך שהשוק מוערך באופן הוגן, וכי המשקיעים עשויים למצוא חברות איכותיות במחירים סבירים. תמונת ההכנסות לרבעון הרביעי של 2023, לאור הדיווחים של 40% לערך מהחברות, מעידה על מגמה מעורבת עם ירידה כללית במכירות וצניחה בצמיחת ההכנסות. אך אם נחריג את מגזר האנרגיה, מתקבל תרחיש אופטימי יותר לצמיחה, המעיד על החוזקות הבסיסיות בפלחי שוק מסוימים. הסיכונים ממשיכים להתקיים, בעיקר לאור הלחצים על שולי הרווח מאינפלציית עלויות או האטות בצמיחה. אך ההנחיות החיוביות והרכישות העצמיות המוגברות, המדווחות בהצהרות הרווחים, מעידות על ביטחון בקרב חברות אירופיות העשוי בהחלט להצדיק את האופטימיות של המשקיעים לגבי שיפורים בהמשך השנה. יתרה מזו, למרות האתגרים כגון גודל שוק צר (למרות שאינו מדאיג כבארצות הברית), והעלייה בתשואות האג"ח, היסודות של שוק הון המניות האירופי, הנתמך על ידי כלכלת ארצות הברית האיתנה וסימני התייצבות באירופה, מעידים על סביבה תומכת למניות.

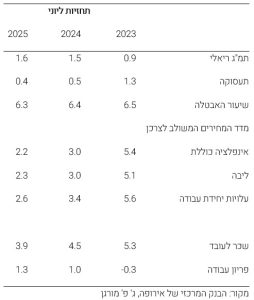

תחזיות הצמיחה של צוות הבנק המרכזי של אירופה

סין

אמצעים שנועדו להעלות את שערי המניות אינם מספיקים. להערכתינו, השוק מתאים לסוחרים בלבד.

שווקים פיננסיים: מדידת רמת הקונצנזוס. התקוות ליותר צעדי הצלה שייושמו בשלמותם עולות בקרב המשקיעים

על פי מנהלי קרנות, סין תצטרך לעשות יותר כדי לשכנע משקיעים במניות בהמשך העליות החדות בשוק, כפי שניתן היה לראות במחצית הראשונה של פברואר, שנוצרו מצעדי ההצלה שננקטו לאחרונה, לאחר ששווי של 5 טריליון דולר ארה"ב לערך נמחק במהלך שלוש השנים החולפות. "הצעדים שנועדו להעלות את מחירי המניות בלבד אינם מספיקים להמשך העליות שהובילו להתאוששות של היוון משולב בשיעור של 377 מיליארד דולר בשווקים בסין היבשתית ובהונג קונג בשבוע הראשון של פברואר" (Pictet AM).

משקיעים יתמקדו כעת בכלכלה וברווחים תאגידיים לאחר שההתלהבות מצעדי חילוץ אלו תשכך. בעוד השווקים הריעו לצעדים שננקטו לאחרונה (קרן העושר הריבונית של סין הגבירה את הרכישה של תעודות סל, והרשות לניירות ערך של סין התחייבה להטיל עונשים כבדים על עבירות סחר תוך הטלת הגבלות חדשות על מכירה בחסר), אנו סבורים כי היסודות הכלכליים והתאגידיים של סין עדיין לוקים בחסר. חברות Bellwether, שרווחיהן מעידות על מגמה כלכלית רחבה יותר, מקבוצת עלי באבא ועד יצרנית המוליכים למחצה Semiconductor Manufacturing International Corp, הציגו רווחים נמוכים יותר ברבעון האחרון.

ה"דחייה בלתי מוגבלת" של התכנסות הוועידה הפוליטית העממית המייעצת (PCC – Political Consultative Conference) של סין. צעד זה אינו עוזר. בעבר התכנסו קובעי מדיניות בוועידה הפוליטית העממית המייעצת כדי לדון ולגבש אסטרטגיות של פיתוח כלכלי לחמש השנים הקרובות. מדיניות ידידותית לכלכלת שוק ברורה הנה חיונית לשיקום האמון בקרב היזמים והמשקיעים בסין, שנפגע קשות בגלל ההגבלות על תעשיית הטכנולוגיה בשלוש השנים החולפות, ומדיניות האפס קורונה הדרקונית. העובדה שהוועידה הנה במצב של "דחייה בלתי מוגבלת" אינה תורמת כלל ליצירת הנראות הנחוצה ליזמים או משקיעים זרים.

הפוליטיקה חודרת לכל חלקי השוק הסיני, ואז ההתפתחויות נוטות להיות בלתי צפויות

חברות גדולות עדיין מהססות להשקיע בעסקים חדשים בסין בשל תחזית המדיניות המעוררת חשש. לדוגמה, מייסד טנסנט פוני מא הואטנג אמר לאחרונה כי ענקית התקשורת החברתית מעדיפה להקריב נתח משוק התשלומים הדיגיטליים שלה כדי להימנע מעימות עם בנקים בבעלות המדינה.

סין עומדת גם בפני מתחים קשים בזירה הגיאופוליטית.המחוקקים בארצות הברית מתמקדים בחברות ביופרמצבטיקה סיניות עם הצעת חוק האוסרת עליהן לעשות עסקים עם ממשלת ארצות הברית. כתוצאה מכך מיליארדי יואן סיני נמחקו מערכי השוק שלWuXi Biologics ו-WuXi AppTec, השחקניות הגדולות ביותר בתעשיית הביוטק של סין. בה בעת, נשיא ארצות הברית לשעבר דונלד טראמפ איים להטיל מכסים של מעל 60% על מוצרים סיניים אם ייבחר שנית. המצביעים האמריקאים יבחרו נשיא חדש בנובמבר. התפתחויות שליליות אלו ממשיכות להדאיג את המשקיעים, בעיקר משקיעים זרים, שמכרו מניות בהיקף שיא של 201 מיליארד יואן (27.9 מיליארד דולר ארה"ב) במהלך ששת החודשים האחרונים, גם כאשר הערכות השווי נותרו בשפל היסטורי.

אנו סבורים שהשוק הסיני מתאים לסוחרים בלבד

לאור תרחיש מורכב זה, כדאי לשמור על זריזות וגמישות. סוחרים לטווח קצר יכולים למצוא הזדמנויות בין כל תהפוכות השוק. המניות של חברות ממשלתיות וחברות עם שווי שוק גבוה (Large Caps) ייהנו מהרכש של המדינה. בה בעת, על משקיעים לטווח ארוך יותר להמתין לסימנים ברורים יותר בזירת המדיניות.

אכן, הערכות השווי היחסיות של מניות סיניות מצויות בשפל של כל הזמנים, אך הסיכויים של אפיק השקעה זה אינם מעודדים במיוחד, שכן משקיעים מטילים ספק בנכונותה של בייג'ינג לספק לא רק תמיכה פיסקאלית להחייאת השוק, אלא גם לשנות את המדיניות לכיוון של רפורמה וליברליזציה במדיניות הפנים והחוץ כאחת.

בייג'ינג בצעד מפתיע מינתה מנהל חדש לפיקוח על שוק המניות בשווי של 8.3 טריליון דולר של סין בשבוע החולף

וו צ'ינג, בעל שנות הניסיון הרבות בבורסה של שנחאי וברשות לניירות ערך של סין, החליף את יי הוימאן כיושב ראש נציבות הרגולציה לניירות ערך של סין. צעד זה מעיד על תשומת לב רבה יותר לשוק ההון מצד ההנהגה הבכירה של סין. וו הוא עוזר קרוב של ראש ממשלת סין לי צ'יאנג, שקרא בחודש שעבר לנקיטת צעדים נמרצים יותר כדי לשים קץ למפולת בבורסה. וו, שכיהן כסגן ראש העיר של שנחאי לפני שמונה לראש נציבות הרגולציה לניירות ערך של סין, היה אחד מעוזריו הקרובים של לי כאשר לי כיהן כפקיד מס' 1 של המפלגה האחראי לשנחאי רבתי עד 2022. אך מאמצים אלו לשים קץ למפולת בבורסה עלולים להיתקל בקשיים בשל הנתונים הכלכליים הקודרים וההכנסות הנמוכות. צמיחתה של סין קרוב לוודאי שתחלש עד לשיעור של 4.8% בשנת 2024, ולא תעמוד ביעד הצמיחה השנתי האפשרי של 5%. ובעוד החשש העיקרי היה תמיד מהיקף ההתאוששות הכלכלית ותמיכת המאקרו-מדיניות, נכון להיום לא חלו שינויים מהותיים בשני התחומים. יתרה מזו, אין כל שינוי נראה לעין בשוק הנדל"ן, המהווה מפתח לשיפור בתחושה הכללית.

יפן

הרגולטור מקדם את הרפורמה המחייבת למיטוב מחירי המניות. יותר חברות בלו צ'יפ יפניות מתחייבות לשיפור מחירי המניות

הבורסה לניירות ערך של טוקיו הגבירה את הלחץ על מנכ"לים להיענות לדרישתה לשפר את מדדי יעילות ההון ומחירי המניות. יותר חברות בלו צ'יפ יפניות מתחייבות לשיפור מחירי המניות

העדכון החודשי של הבורסה לניירות ערך של טוקיו הציג רשימה של חברות שהתחייבו לשיפורים של ביצועי המניות שלהן, שצמחה לעד 726 חברות משוק הפריים בסוף ינואר לעומת 660 חברות בדצמבר. החברות הנוספות כללו את דייקין, רוהם, יאקולט וקגומה. אך מרשימה זו בלטו בהעדרן טויוטה, קיינס, פאסט ריטיילינג וסופטבנק.

כ-47% מהחברות במדד המניות של בורסת טוקיו (טופיקס) עדיין נסחרות מתחת לשוויין בספרים, לעומת 18.4% באירופה ו-4.8% בארצות הברית, לפי ג'פריס. הפער מעיד כי חברות יפניות נוטות להחזיק בעודפי מזומנים ונכסים אחרים, כגון מניות בחברות אחרות, במקום להשתמש בהם להגדלת רווחים או העלאת מחירי המניות שלהם. הבורסה לניירות ערך של טוקיו מקדמת רפורמה מחייבת, שבמסגרתה יאלצו חברות להיות מודעות לבעיית יחס המחיר לשווי בספרים הנמוך, ולשם כך על חברות לפרסם את הגורמים ליחסי המחיר לשווי בספרים הנמוכים שלהן (הקשורים בעיקר למבני הון מורכבים מידי ובלתי יעילים), ואת האמצעים שיינקטו כדי להעלות את מחיר המנייה. באמצעות צעדים אלו, בכוונת הבורסה לניירות ערך של טוקיו שחברות יוכיחו למשקיעים כי הן מודעות לבעיה זו. הצעד של הבורסה לניירות ערך של טוקיו הוא האחרון בסדרת צעדי רפורמה שנועדו להגביר את כוח המשיכה של הבורסה למשקיעים. חברות החלו להגיב לצעדי הרפורמה של הבורסה לניירות ערך של טוקיו, ושיעורי הרכישה העצמית של מניות הגיעו לשיא במאי האחרון. חלק מהחברות, כגון טויוטה, הכריזו כי ימכרו אחזקות צולבות. הבורסה לניירות ערך של טוקיו פרסמה את רשימת החברות שנענו לבקשה לשיפור יעילות ההון ומחירי המניות שלהן. הרשימה כללה 660 (או 40%) מתוך 1,656 חברות הפריים של הבורסה לניירות ערך של טוקיו. עוד 155 חברות (9%) שוקלות לפעול בנידון. ניתן להשוות נתונים אלו לנתוני יולי של 20% ו-11% בהתאמה. שלוש מאות מבין 1,1649 החברות (19%) הכריזו כי נקטו או שוקלות לנקוט צעדים. הבורסה לניירות ערך של טוקיו תעדכן את הרשימה מידי חודש, ומתכננת לפרסם דוגמאות טובות של דיווחים תאגידיים עד תחילת פברואר.

צעד זה של פרסום רשימת החברות חשוב לא רק מבחינת החברה, אלא גם למשקיעים, שיידעו כעת אלו חברות אכן מתכוונות ברצינות לבצע שינויים. צעד זה ימשיך לתמוך בשוק, שכן הרשימות מעידות כי יותר חברות מתחשבות יותר באינטרסים של בעלי המניות. היוזמה של הבורסה לניירות ערך של טוקיו אינה מסתיימת היום. הרשימה תעודכן מידי חודש, ופירוש הדבר שיותר חברות צפויות לנקוט פעולה.

כלכלה: התמ"ג המשיך להתכווץ עד הרבעון השני

סקר ניקיי של 10 כלכלנים גילה כי כולם סבורים כי התמ"ג צפוי להתכווץ בעוד 0.3% מרבעון לרבעון בשיעור שנתי במהלך הרבעון הראשון, בעקבות הצניחה המפתיעה של 0.4% ברבעון הקודם. הציפיות להשפעות שליליות מרעידת האדמה בחצי האי נוטו, ושיבושים בעקבות שערוריית דייהטסו שהובילה לעצירת משלוחים, הן כמה מהסיבות לתמימות דעים זו בין הכלכלנים. התחזיות התפצלו בין שש תחזיות חיוביות לארבע תחזיות שליליות. ברבעון השני של 2024 שוררת תמימות דעים כי הצמיחה הצפויה תעמוד על 1.8%, וכל המשיבים הציגו תחזית חיובית. שוררת כיום אופטימיות כללית לגבי התאוששות הביקוש הפרטי לצד ציפיות לצמיחת רווחים תאגידיים, שתוביל להעלאות שכר שיושגו בדיוני השכר השנתיים הנערכים ביפן באביב, שישפרו גם את התחושה במשקי הבית. גם תחזיות הליבה של מדד המחירים לצרכן השתנו מעט , למרות שהמסלול הרבעוני נראה כמתמתן מתחת ליעד של 2% של הבנק המרכזי של יפן עד לרבעון הראשון של 2026.

עדכוני התחזית הכלכלית של הבנק המרכזי של יפן ימשיכו להוביל לנרמול המדיניות

למרות שהרטוריקה של הבנק המרכזי של יפן מעידה בבירור על סוף שיעורי הריבית השליליים, הודיע נגיד הבנק המרכזי של יפן קזואו אואדה בפרלמנט ביום שישי ה-16 בפברואר כי "הבנק המרכזי יבחן האם להמשיך בצעדי ההקלות המוניטאריות השונים שנקט, לרבות שיעורי ריבית שליליים, כאשר השגת יעד האינפלציה ייראה באופק". הוא חזר ואמר גם כי "התנאים המוניטאריים קרוב לוודאי שימשיכו להתאים למצב גם לאחר סיום שערי הריבית השליליים". בה בעת, מקור של הבנק המרכזי של יפן העיר כי הם "לא מודאגים מנתוני התמ"ג מהרבעון הרביעי האחרון" המעידים על מיתון טכני.

ברמה התאגידית: הרווחים של שנת הכספים 2023 בדרך לשיא שנתי בשנה השלישית ברציפות

ניתוח של תוצאות שוק הפריים של הבורסה לניירות ערך של טוקיו מעיד כי הרווחים המצטברים נטו בשנת הכספים 2023 היו צפויים לעלות ב-13% בשנה ל-43.5 טריליון ין (290 מיליארד דולר ארה"ב). הנתון שודרג ב-3.5 טריליון ין לעומת ההנחיות שניתנו במאי. מגזר הייצור מעוניין בצמיחה של 16% עד 21.4 טריליון ין, בשילוב עם צמיחת ייצור של 11% עד 22.1 טריליון ין – שניהם צפויים להיות נתוני שיא. ניתן לראות שיפור בשולי הרווח נטו ל-5.8% לעומת 5.5% בשנת הכספים 2022, המהווה את הרמה הגבוהה ביותר מאז 2008, למעט הנתון החריג בתקופה שלאחר מגיפת הקורונה של 6.1% בשנת הכספים 2022.

הודו

התחזקות ניכרת בבחירות המדינתיות של מפלגת העם ההודית הידידותית לכלכלת שוק, לפני הבחירות לממשלה המרכזית

התוצאות של הבחירות המדינתיות היו טובות מהצפוי למפלגת העם ההודית, ומעידות על מעמדה החזק עוד לפני הבחירות לממשלה המרכזית

מפלגת העם ההודית השיגה ניצחון מוחץ בשלוש מתוך ארבע מדינות (מאדהיה פרדש, ראג'אסטן וצ'האטיסגאר), בעוד מפלגת הקונגרס ניצחה בטלנגאנה. תוצאות הבחירות המדינתיות חיזקו במידה רבה את מפלגת העם ההודית לפני הבחירות לממשלה המרכזית, הצפויות להיערך בין אפריל-מאי 2024. עם מעמדה החזק של מפלגת העם ההודית במדינות מפתח כגון מאדהיה פרדש, ראג'אסטן, גוג'אראט ואוטאר פראדש, צפוי שיפור במצב הרוח בשוק, הנתמך על ידי המשך תכניות המדיניות, הרפורמות, הפיתוח והצמיחה הכלכלית. מפלגת העם ההודית יכולה כעת להתמקד יותר בתכניות רווחה לפני הבחירות לממשלה המרכזית.

כלכלה: החוזקות הכלכליות של הודו ניכרות במדדי מפתח שונים

צמיחת התמ"ג הריאלי עמדה על 7.7% במחצית הראשונה של שנת הכספים 2024, והונעה על ידי התפתחויות חזקות במגזרי הייצור ההשקעות, שנבעו בחלקן מהרווחים התאגידיים המרשימים במדד הניפטי במחצית הראשונה של שנת הכספים 2024. הייצור התעשייתי בהודו עלה בשיעור של 10.3% משנה לשנה באוגוסט 2023, השיעור הגבוה ביותר מאז יוני אשתקד, לעומת העלייה בשיעור של 6.0% ביולי 2023. תפוקת הייצור עלתה ב-9.3%, תפוקת המכרות ב-12.3% ותפוקת החשמל ב-15.3%. מגמות חיוביות המשיכו גם בחלק האחרון של שנת 2023, כפי שניתן לראות בנתונים המתפרסמים בתדירות גבוהה כגון גביית מיסי סחורות ושירותים, מכירות כלי רכב, ביקוש לאנרגיה ונתוני מדד מנהלי הרכש. ברמה הגלובאלית, תנאים טובים כגון שיעורי ריבית יציבים, מחירי נפט גולמי ברנט ותשואות אג"ח יציבים, משפרים עוד יותר את התשקיף הכלכלי של הודו. עליית מדד מנהלי הרכש בייצור הואטה באוקטובר 2023 ל-55.5 (לעומת 57.5 בספטמבר 2023), ושיקפה עלייה איטית יותר בשיעור הכולל של הזמנות חדשות, אך עדיין במגמת עלייה סבירה. בה בעת, גם מדד מנהלי הרכש בשירותים ירד, אך נותר בשיעור מרשים של 58.4 באוקטובר. על פי הנתונים הממשלתיים, המדד המשולב של שמונה תעשיות ליבה עלה ב-8.1% בספטמבר 2023 לעומת 8.3% בספטמבר 2022. הייצור של כל שמונה תעשיות הליבה העיד על צמיחה חיובית, למעט נפט גולמי, שהתכווץ ב-0.4% בספטמבר 2023.

האינפלציה על פי מדד המחירים לצרכן ירדה לשיעור של 5.02% בספטמבר 2023, לעומת 6.83% באוגוסט 2023. השיעור ירד בטווח הסובלנות העליון של הבנק המרכזי של הודו כתוצאה מהאטה ניכרת באינפלציה של מחירי המזון.

התנופה בשוק המניות תמשך במגמה חיובית עד לבחירות

הרווחים במחצית הראשונה של שנת הכספים 2024 (שהחלה באפריל) היו מרשימים, ומעידים על עלייה משנה לשנה של 30%. אנו צופים כי שיעור הצמיחה יתייצב על 20% משנה לשנה במחצית השנייה של השנה. במבט צופה פני עתיד לשנים עשר החודשים הבאים, ועם התרחבות קלה ביחס המחיר לרווח (מפי 20 לפי 21), בשל הכללת הציפיות לניצחון פוליטי של מפלגת העם הודית, והמשך המדיניות הידידותית לכלכלת שוק, אנו סבורים כי מניות מדד סנסקס הודו ייסחרו בין 78,000-80,000 נקודות ב-12 החודשים הקרובים (היום ב-73,000 נקודות). גם הבהירות לגבי שיעורי הריבית בארצות הברית, ונתוני התמ"ג החזקים של הודו ברבעון השני (עם תחזיות תמ"ג מעודכנות לשנת הכספים 2024), הפכו את התשקיף למניות ההודיות לאופטימי יותר. גם עליית השיא בשיעורי הריבית הגלובאליים צפויה להשפיע לטובה על זרימת המשקיעים הזרים להודו. מאז הצגת התוצאות הפיננסיות ב-3 בדצמבר, עלו השווקים בשיעור של 8-9% (נכון ל-15 בינואר 2024), ואני סבור כי מגמת השוק תמשיך להיות חיובית עד לבחירות הכלליות בין אפריל-מאי 2024. כיצד להשקיע? חברות בשווי שוק בינוני (Medium Cap) ונמוך (Small Cap) הפגינו ביצועים טובים יותר באופן ניכר מחברות בשווי שוק גבוה (Large Cap) במהלך השנה החולפת. חברות בשווי שוק נמוך ובינוני הניבו תשואה של 24% ו-30%, בהתאמה, לעומת ~4.5% של חברות בשווי שוק גבוה במהלך השנה החולפת. הביצועים המעולים מיוחסים להערכות השווי האטרקטיביות במהלך מגיפת הקורונה, והציפיות שחברות בשווי שוק בינוני ונמוך ייהנו מצמיחה כלכלית חזקה. בעוד הערכות השווי של חברות בשווי שוק נמוך ובינוני עשויות להיחשב למוגזמות, אני סבור כי המציאות בהודו שונה במידה רבה מכפי שהייתה לפני 10 שנים, ולכן יש לייחס לנתונים היסטוריים אלו פחות חשיבות. לאור זאת, הערכת השווי הנוכחית של מדד החברות בשווי שוק בינוני הנה פי 21.8 לעומת הערכת השווי הממוצעת ארוכת הטווח של פי 15.8, המהווה פרמיה של ~38%. בדומה לכך, הערכת השווי הנוכחית של מדד החברות בשווי שוק נמוך עומד על פי 18.4 לעומת הערכת השווי הממוצעת ארוכת הטווח של פי 14.1, המהווה פרמיה של ~30%. לאור זאת, פוטנציאל הצמיחה ארוכת הטווח של חברות בשווי שוק בינוני ונמוך עדיין נותר חזק, אם כי יש להודות כי שולי הביטחון פחתו בשל הערכות שווי גבוהות יותר. תשואות קצרות טווח עשויות להיות מתונות במגזרים אלו. נראה כי כעת הזמן לשנות את תיק ההשקעות בהודו לאפשרויות היוון גדולות יותר. אנו נזהה את הכלי המתאים ליעד זה כדי לחשוף את עצמנו לשוק על פי סמכויות שיקול הדעת שניתנו לנו.

הבנק המרכזי: הבנק המרכזי של הודו המשיך במדיניות שוק הריפו (repo rate) ללא שינוי בשיעור של 6.50%.

ועדת המדיניות המוניטארית, בסקירת המדיניות המוניטארית הדו-חודשית הרביעית שלה של שנת הכספים 2024, המשיכה במדיניות הריפו שלה ללא שינוי בשיעור של 6.50% בפעם הרביעית ברציפות. כל ששת החברים הצביעו פה אחד להמשיך במדיניות הריפו ללא שינוי. ועדת המדיניות המוניטארית גם המשיכה להתמקד בשמירת יעד האינפלציה תוך תמיכה בצמיחה. נראה כי כעת הזמן לשנות את תיק ההשקעות בהודו לאפשרויות היוון גדולות יותר.

סיגמא בית השקעות בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים (להלן יחד: "גופים קשורים") ומתוקף כך, בין השאר, בעלת זיקה לנכסים פיננסיים המונפקים ו/או המנוהלים ו/או המשווקים על ידם. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא ייכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינוים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין וסוג שהוא, ככל שמוזכרים. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסים כלליים ו/או ספציפיים המוזכרים בו, ככל שמוזכרים, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, כהתייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת בכתב מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא. ככל שמוזכרות תשואות ו/או דירוגים ו/או ביצועים אחרים של נכסים פיננסים ו/או מדדים וכיוצ"ב בסקירה, אין בכך בכדי להבטיח תשואות/ דירוגים/ ביצועים דומים בעתיד.