דולר חלש – פרק נוסף בסדר העולמי החדש

במובן ה״רשמי״ והמודרני של המונח, מה שמכונה בוושינגטון “מדיניות דולר חזק” התגבשה בממשל קלינטון, כאשר שר האוצר דאז, רוברט רובין חזר על המסר ש״דולר חזק הוא באינטרס הלאומי של ארצות הברית״. כלומר, שהממשל לא רואה בהחלשת המטבע כלי לגיטימי לשיפור התחרותיות ו/או הסחר. מאז, המסר הזה הפך למעין “גישה מחייבת” שמרבית שרי האוצר חזרו עליה לאורך ממשלים משתי המפלגות. בהיבט הזה, ממשל טראמפ הנוכחי לא שונה מהממשלים הקודמים. שר האוצר, בסנט חזר והדגיש בימים האחרונים שהממשל תומך בדולר חזק.

כותבים

קבצים להורדה

דולר חלש – פרק נוסף בסדר העולמי החדש

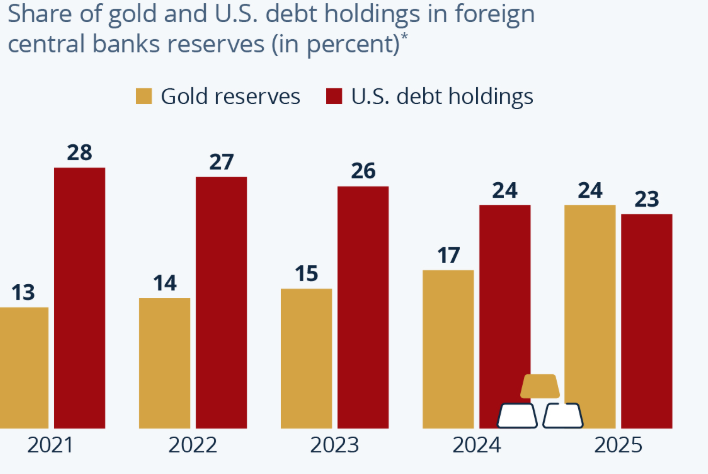

במובן ה״רשמי״ והמודרני של המונח, מה שמכונה בוושינגטון “מדיניות דולר חזק” התגבשה בממשל קלינטון, כאשר שר האוצר דאז, רוברט רובין חזר על המסר ש״דולר חזק הוא באינטרס הלאומי של ארצות הברית״. כלומר, שהממשל לא רואה בהחלשת המטבע כלי לגיטימי לשיפור התחרותיות ו/או הסחר. מאז, המסר הזה הפך למעין “גישה מחייבת” שמרבית שרי האוצר חזרו עליה לאורך ממשלים משתי המפלגות. בהיבט הזה, ממשל טראמפ הנוכחי לא שונה מהממשלים הקודמים. שר האוצר, בסנט חזר והדגיש בימים האחרונים שהממשל תומך בדולר חזק. אלא שהמציאות שונה לחלוטין. מאז שטראמפ נכנס לבית הלבן לפני כשנה, מדד הדולר (DXY) איבד למעלה מ 10% מערכו. המדיניות המוצהרת היתה אמנם שהממשל תומך בדולר חזק, אולם מעשית הממשל עשה הכל כדי להחליש אותו. טראמפ ראה בגרעון המסחרי את אחד הגורמים שפוגעים בכלכלת ארה"ב ולכן מבחינתו, דולר חלש הוא כלי יעיל מאוד להקטין את הגרעון. החלשת הדולר נעשתה בעיקר על ידי הפעלת לחץ אגרסיבי על הפד להפחתה של הריבית על אף העובדה שהאינפלציה קרובה עדיין באופן די עיקש לרף העליון של היעד הרשמי. אלא שבעוד שהממשל האמריקאי מרוצה מהאפקט של הדולר החלש על גרעון הסחר (למרות שהתוצאות בפועל אינן מצביעות על צמצום של הגרעון), שותפות הסחר של ארה"ב כמו יפן ואירופה נפגעות מכך. אי אפשר לנתק את המדיניות של החלשת הדולר מפעולות רבות אחרות של הממשל הנוכחי שמעלות את החשש בקרב שותפות הסחר של ארה"ב מפני פגיעה באינטרסים הכלכליים שלהן. בין שזו מדיניות המטבע, המכסים או התמיכה הביטחונית. הגישה של הממשל הנוכחי שונה לחלוטין מזו ששלטה מאז מלחמת העולם השנייה. שינוי הגישה גורם למספר הולך וגדל של בנקים מרכזיים בעולם להקטין את האחזקה באגרות חוב של ארה"ב לטובת הזהב. הגרף שמצורף למטה מתאר את התהליך שהחל אמנם כבר לפני כמה שנים, אבל התעצם מאוד בשנה האחרונה ולראשונה מאז אמצע שנות התשעים, בנקים מרכזיים בעולם מחזיקים ביתרות זהב גבוהות מהיתרות באגרות חוב אמריקאיות.

שינוי המגמה הזה הוא ביטוי לירידה באמון בארה"ב מקרב (ואולי בעיקר) מדינות המערב לצד שותפות דרך נאמנות כמו יפן ודרום קוריאה. וכאשר האמון נסדק, בנות הברית (לשעבר?) מחפשות ידידה חדשה כמו סין למשל. עדות לכך ניתן למצוא המפגשים החמים שנערכו בשבוע האחרון בין ראש ממשלת קנדה וראש ממשלת בריטניה עם נשיא סין שבהם דנו הצדדים בדרכים להגברת יחסי הסחר ביניהן. טראמפ איים על בריטניה וקנדה בהטלת מכסים נוספים, במה שלבטח לא יגרום לקירוב מחדש ביניהן לארה"ב. יש להדגיש, בין ארה"ב למדינות הללו קיימת עדיין תלות רבה מאוד בכל מה שקשור לסחר ביניהן. לכל צד יש אינטרס לשמר את היחסים ולא לשבור את הכלים. אולם, ההתקרבות לסין מבטאת גם את הרצון להמחיש לטראמפ את מגבלות הכוח שלו, בטח כשמדובר בשותפות היסטוריות נאמנות של ארה"ב. מדוע "נזכרנו" בקשרי הסחר של ארה"ב וההשפעה של הדולר? ובכן, ביום שישי חווה שוק המתכות היקרות את אחד הימים הסוערים ביותר אי פעם. מחיר הזהב ירד ב 10% והכסף רשם ירידה היסטורית (אם כי לא תקדימית) של כ 30%. מה גרם לכסף והזהב שבמשך שנים רבות נעו בתנודתיות נמוכה מאוד, להיסחר כמו meme stock. זהו? נגמר הראלי של המתכות היקרות? ראשית, פרספקטיבה. גם לאחר הירידה החדה בשישי, מחיריהם של הזהב והכסף עלו מתחיל השנה ב 12.5% וב 17.5% בהתאמה, וב 73% ו 166% בשנה האחרונה. הזינוק בכסף והזהב משך באופן טבעי ספקולנטים רבים ועל כך תעיד העלייה בהיקף המסחר בחוזים עליהם בשיעור של 34% ב 2025 לעומת השנה הקודמת. כל השורות לעיל לא נכתבו כדי להסביר את המסחר החריג בכסף והזהב מאחר וזה להערכתנו אירוע חד פעמי שיכול דווקא לסייע בהמשך למסחר תקין בהם לאחר שהכוחות הספקולנטיים חטפו "ניעור". הדבר שאותו יש להדגיש זה שהסטת הכספים מאג"ח אמריקאיות שתמיד נתפשו כנכס הכי בטוח בעולם לעבר הזהב הוא נדבך נוסף בסדר העולמי החדש. מה שהיה בטוח כבר לא בטוח כל כך ואי הוודאות וכתוצאה מכך התנודתיות החריגה כאן להישאר. המשמעות היא שערעור הסדר העולמי הישן יביא עלינו עוד ימים סוערים ותנודות חריגות. אלו רעשים. מה שילווה אותנו לעוד זמן רב זה המאבק הבין גושי שימשיך להעיף ניצוצות לכל עבר, בין שאלו יהיו צבאיים, כלכליים או מדיניים. המהפכה רק החלה.

—-

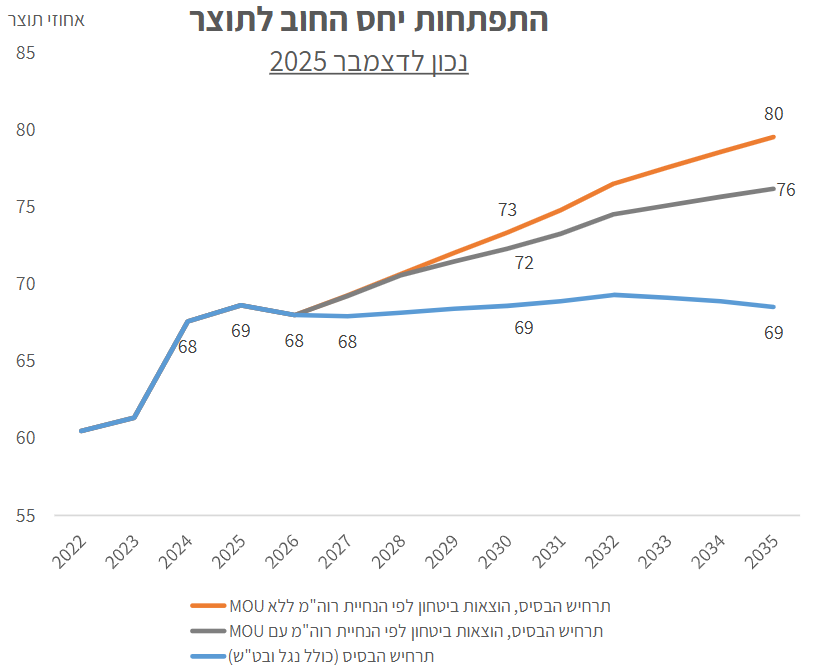

בשבוע שעבר אושר בכנסת בקריאה ראשונה תקציב המדינה לשנת 2026. נראה שאין טעם להתייחס לכל הסעיפים שלו, מפני שהבחירות שייערכו השנה (גם אם ייערכו במועדן החוקי) ייאלצו את הממשלה הבאה לבצע התאמות. בישיבת הממשלה שדנה בהצעת התקציב הציג נגיד בנק ישראל את הנתונים המרשימים של המשק ולצד זה את החשש המרכזי שלו מכך שיחס החוב לתוצר יעלה ככל ולא יתבצעו התאמות שנדרשות לאור העלייה החדה בתקציב הביטחון ויתבצעו מהלכים תומכי צמיחה.

אין ספק שהעמידות המרשימה שהציג המשק במהלך תקופת המלחמה מעידה על חוסנו. תשאלו את מודי'ס, אפילו הם השתכנעו. אלא שהיעדר מדיניות פיסקלית תומכת צמיחה לצד ריסון של ההוצאות עלול להעלות את חששם של המשקיעים. ישראל ניצבת עדיין בפני אתגרים מדיניים וצבאיים שעלולים חלילה לטרוף את הקלפים. המשקיעים ירצו לראות שהממשלה ערוכה לתת מענה לאתגרים האלו מבעוד מועד. נכון לעכשיו, אנחנו לא רואים סיבה לבצע שינוי במבנה התיק המקומי שלנו. אבל עין לציון צופיה.

—-

ביום שישי פורסם בארה"ב מדד המחירים ליצרן שעלה ב 0.5% לעומת צפי לעלייה של 0.2%. בנוסף לכך, מחירי השירותים זינקו בדצמבר ב 0.7%, במה שמעלה חשש מכך שהאינפלציה בארה"ב שבה לעלות ואף בחוזקה. אנחנו זוכרים שפעם נתונים כאלו היו גורמים לזינוק בתשואות. אלא שהיום מה שקובע את התנודות בשווקים זה מה קורה באירן / ונצואלה / סין. לא גיאו פוליטי, לא מעניין.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.