סקטור הבנייה רץ מהר ורחוק מידי

מאז שהוכרזה הפסקת האש בתחילת החודש, רשם סקטור חברות הבניה את התשואה הגבוהה ביותר מבין כל הענפים לאחר שעלה בכ 20%. העלייה החדה (עדיין בתשואת חסר מתחילת השנה לעומת תל אביב 125) נבעה מכך שהמשקיעים הניחו שהרגיעה הביטחונית תשפר את תחושת הביטחון של הצרכנים, מה שיניע את רוכשי הדירות הפוטנציאליים לממש את שאיפתם לרכוש דירה לאחר הקיפאון בשוק בחודשים האחרונים. אלא שנראה שהשיקול הביטחוני הוא דווקא השולי מבין יתר השיקולים שמנחים את רוכשי הדירות.

כותבים

קבצים להורדה

סקטור הבנייה רץ מהר ורחוק מידי

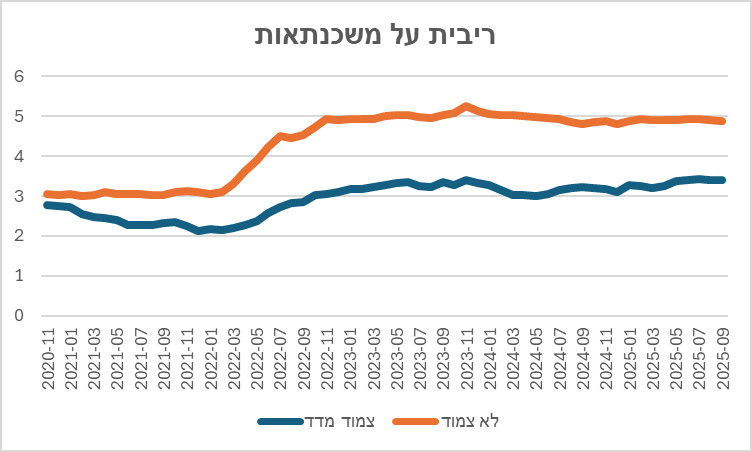

מאז שהוכרזה הפסקת האש בתחילת החודש, רשם סקטור חברות הבניה את התשואה הגבוהה ביותר מבין כל הענפים לאחר שעלה בכ 20%. העלייה החדה (עדיין בתשואת חסר מתחילת השנה לעומת תל אביב 125) נבעה מכך שהמשקיעים הניחו שהרגיעה הביטחונית תשפר את תחושת הביטחון של הצרכנים, מה שיניע את רוכשי הדירות הפוטנציאליים לממש את שאיפתם לרכוש דירה לאחר הקיפאון בשוק בחודשים האחרונים. אלא שנראה שהשיקול הביטחוני הוא דווקא השולי מבין יתר השיקולים שמנחים את רוכשי הדירות. בכנס שנערך בשבוע שעבר בנושא הנדל"ן הציגה גלית בן נאים, סגנית בכירה לכלכלן הראשי במשרד האוצר בתחום הנדל"ן, תמונה מפוכחת של שוק הדיור הישראלי. בשנתיים שחלפו מתחילת תקופת הקורונה ועד 2022 עלו מחירי הדירות בכ 40%. אלא שאז הריבית עלתה בחדות והשוק שרתח והציג את עליית המחירים החדה ביותר מבין מדינות OECD, עבר השוק למגמה של ירידה בעסקאות וירידות מחירים בפועל שהתעצמו עם פרוץ המלחמה. עליית הריבית ציננה את הביקושים והקטינה את הכדאיות ברכישת דירות להשקעה, כאשר עלויות המימון עולות על התשואות משכר הדירה. בן נאים הדגישה כי כל עוד הריבית תישאר גבוהה, לא צפויה חזרה לעליות מחירים. בנוסף, היא מטילה ספק לגבי תחזיות על גל עלייה משמעותי שיחזק את הביקוש, ומציינת כי בשנה האחרונה דווקא נרשמה הגירה שלילית. גם הורדת ריבית, לדבריה, לא תשנה את התמונה במהירות מאחר והשכר במשק לא עלה בשיעור שמאפשר לרוב משקי הבית להתמודד עם מחירי הדיור הגבוהים. בהקשר של הריבית, יש לבחון את הנושא בפרספקטיבה רחבה יותר. הגרף שמצורף למטה מתאר את הריבית הצמודה והלא צמודה על המשכנתאות מ 2020. לאחר שזו נפלה עם פרוץ הקורונה, היא חזרה לעלות שנתיים לאחר מכן ומאז היא נמצאת באותה רמה. הציפייה של המשקיעים היא שבנק ישראל יפחית את הריבית, מה שיחלץ את הענף מהמשבר בו שרוי.

האם הפחתת ריבית בשיעור של נניח 0.75% יכולה לפצות על עליית מחיר של 40% במחיר הדירות בשעה שהשכר הריאלי עלה מסוף 2022 עד יולי השנה ב 3% בלבד? כנראה שלא. בשולי הדברים ואולי לא בשוליים, ראוי להזכיר את אמירתו בשבוע שעבר של מנכ"ל ישראכרט, רן עוז לפיה "המחירים עולים יותר משנדמה. אנחנו רואים עלייה בהוצאה, אבל אין עלייה בהכנסה". האמירה הזו מחזקת את התחושה הכללית שרווחת בציבור לפיה המחירים עולים יותר מכפי שהמדדים משקפים. בהיבט ההיצע, נזכיר שהקבלנים נאלצים להתמודד עם עלויות מימון כבדות לצד עלייה חדה בעלויות הבנייה (חומרי גלם ושכר) אך אינם יכולים לעצור את הבנייה, שכן רוב הפרויקטים כבר נמכרו בשלבי פריסייל או כוללים התחייבויות במסגרת פינוי־בינוי. כיום ישנן כ-38 אלף דירות לא מכורות, מה שממחיש עודף היצע מובהק. שורה תחתונה, שוק הדירות אינו נמצא באיזון. על מנת לחזור לאיזון צריכים לקרות אחד משני הדברים הבאים או שניהם יחדיו, או שמחירי הדירות ימשיכו לרדת או שלאחר צירוף סעודיה להסכמי אברהם, השייחים הסעודים יסתערו על הדירות בישראל. יתכן והיינו נלהבים יותר להצטרף לחגיגה בסקטור הנדל"ן אם התמחור של מניותיהן של חברות הבנייה היה אטרקטיבי. אלא שבחינה שלהן מעלה ממצאים שאינם מגרים במיוחד את הרצון להחזיק אותן. מכפיל ההון המשוקלל של החברות במדד תל אביב בנייה עומד על 2.7, והיחס המשוקלל של ההון העצמי למאזן שלהן הוא 0.3. במילים אחרות, התמחור מגלם רווחיות עתידית גבוהה לצד מינוף גבוה. היינו, השוק כאילו אומר לנו שהריווחיות בעתיד תהיה מספיק גבוהה כדי להצדיק את הפרמייה הנדיבה מעל מחירי השוק הנוכחיים. בינתיים, המינוף הגבוה (אם כי, יש להגיד שאינו חריג ביחס לחברות בנייה) יגבה מהן מחיר בדמות עליוית מימון שוטפות גבוהות. כל עוד אלו הנתונים וזו סביבת העבודה שבה נמצאות החברות, אנחנו סבורים שניתן למצוא הזדמנויות השקעה מעיינות הרבה יותר מאשר חברות הבנייה.

—-

הודעת הריבית של הפד בשבוע שעבר סימנה שינוי שנראה מינורי על פניו אך הוא נושא מסר די משמעותי לגבי כיוונה של המדיניות המוניטרית, פחות "מלחמה באינפלציה" ויותר דאגה ליציבות המערכת. אמנם הריבית הופחתה ב-25 נקודות בסיס לטווח של 3.75%–4.00% אך המסר ממסיבת העיתונאים של פאוול היה ברור: לא מדובר בהמשך של מחזור ההפחתות. פאוול הדגיש כי קיימות "דעות שונות מאוד לגבי הדרך קדימה" ואמר במפורש שהפחתה נוספת בדצמבר "רחוקה מלהיות מובטחת" בניגוד למה שצפו השווקים (מה חדש?). מדובר בהצהרה חריגה, המשקפת קרע הולך ומעמיק בקרב חברי הוועדה המוניטרית, כאשר לראשונה זה שנים נרשמו שתי הסתייגויות רשמיות בכיוונים הפוכים: אחד התנגד להפחתה בכלל, ואחר דרש הפחתה חדה של 50 נ"ב. מאחורי ההחלטה מסתתרת דאגה אחרת, לא בהכרח למצב האינפלציה, אלא למתח הגובר בשוקי המימון. בשבועות האחרונים ניכרה מצוקה בנזילות, ה SOFR חצה את הריבית על יתרות הבנקים, המרווחים בשוק הריפו התרחבו, והרזרבות ירדו לרמות שמטרידות את הפד. ההחלטה לעצור את צמצום המאזן (QT) ב-1 בדצמבר ולהתחיל בהשקעה מחדש של כל הפדיונות, בעיקר באג"ח קצרות טווח, נועדה להזרים נזילות לנקודה שבה נרשמת המחסור, בטווחים הקצרים. אבל השווקים קראו בין השורות: הפחתת ריבית, עצירת ה QT והדגשת הסיכונים לתעסוקה כולם מהווים איתות לריכוך משמעותי בגישה. ולמרות זאת, מאז ההחלטה נרשמה דווקא עלייה בתשואות האג"ח. המשקיעים מבינים שפאוול מנסה לשמור על גמישות במדיניות המוניטרית למרות הלחצים הפוליטיים ולמרות העובדה שאין בידיו את הנתונים העדכניים בשל השבתת הממשל, אך גם לאור העובדה שהנתונים שכן מתפרסמים מעידים דווקא על כך שהכלכלה האמריקאית מתפקדת היטב כעת. בסופו של דבר, ההודעה האחרונה מבהירה כי תם הגל של הידוק מוניטרי, אך גם שהפד לא מתכוון להמשיך במדיניות מוניטרית מרחיבה.

—-

מזה זמן רב שאנחנו סבורים שמה שמתרחש בתחום של תעשיות הנשק והבטחון בעולם הוא הרבה יותר ממחזור עסקים רגיל. זה לא סייקל, זה סופר סייקל. הנה שלוש ידיעות שפורסמו בשבוע שעבר שימחישו את התהליכים אשר ימשיכו לתמוך בענף. ראשית, ארה"ב הודיעה שהיא מקטינה את הנוכחות הצבאית שלה ברומניה במה שמהווה למעשה מימוש של המדיניות של הממשל הנוכחי לפיה ארה"ב תרכז את המאמצים הצבאיים שלה באיזור הפסיפי ובדרום אמריקה על חשבון נוכחות באירופה. במקביל, גרמניה פרסמה תוכנית ההצטיידות הצבאית שלה לפיה היא תקצה לכך סכום של 377 מיליארד אירו עד ל 2029. היעד של גרמניה הוא שתקציב הביטחון יגיע לשיעור של 3.5% מהתוצר, מה שמהווה הכפלה של כמעט פי שלוש ביחס להוצאה הממוצעת בשלושים השנים האחרונות. בכך הופכת גרמניה למדינה השלישית בעולם מבחינת הוצאה ביטחונית אחרי ארה"ב וסין.

והידיעה השלישית מיועדת ולמי שעדיין לא מבין ממה הגרמנים חוששים. שדה התעופה המרכזי של ברלין נאלץ להשבית זמנית את פעילותו ביום שישי בערב, לאחר שזוהו רחפנים באזור. זוהי תקרית נוספת בשרשרת אירועים דומה בשדות תעופה ברחבי אירופה.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.