כמה דברים שקורים באמריקה.. וישפיעו על כל העולם

לפני כשנה כתבנו לראשונה על האתגר האנרגטי שמולו ניצבת ארה"ב נוכח הביקוש הגובר למקורות אנרגיה בשל ההתפתחויות הטכנולוגיות ובראשן הבינה המלאכותית. המחסור בחשמל בארצות הברית הולך ומתפתח לאיום אסטרטגי של ממש על הכלכלה, הטכנולוגיה והתעשייה. בעוד שבמשך עשרות שנים ארה"ב נחשבה מעצמת אנרגיה בזכות דלקים פוסיליים זולים ותשתית ייצור יציבה, כעת היא ניצבת בפני מציאות חדשה: הביקוש לחשמל צומח במהירות חסרת תקדים בשעה שההיצע מתקשה לעמוד בקצב.

כותבים

קבצים להורדה

כמה דברים שקורים באמריקה.. וישפיעו על כל העולם

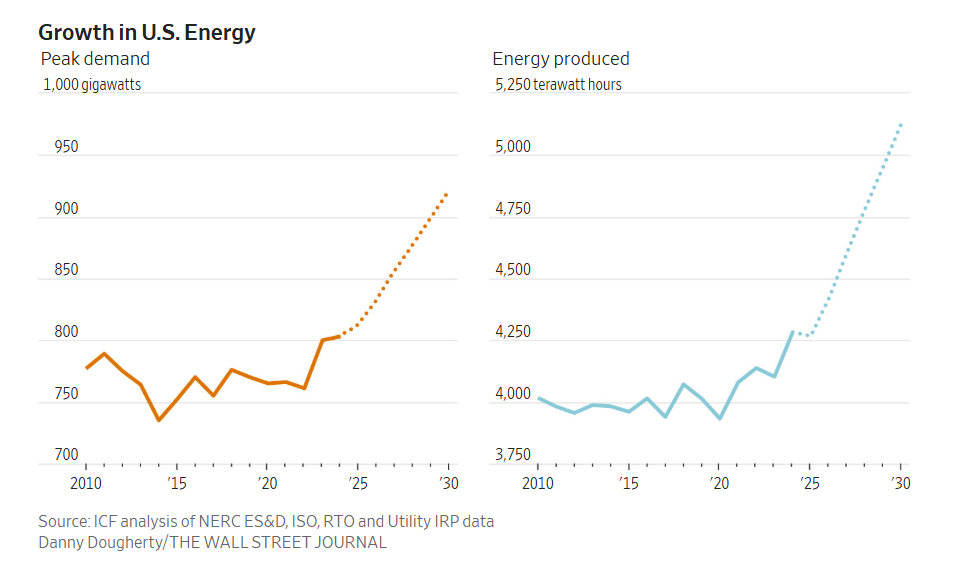

לפני כשנה כתבנו לראשונה על האתגר האנרגטי שמולו ניצבת ארה"ב נוכח הביקוש הגובר למקורות אנרגיה בשל ההתפתחויות הטכנולוגיות ובראשן הבינה המלאכותית. המחסור בחשמל בארצות הברית הולך ומתפתח לאיום אסטרטגי של ממש על הכלכלה, הטכנולוגיה והתעשייה. בעוד שבמשך עשרות שנים ארה"ב נחשבה מעצמת אנרגיה בזכות דלקים פוסיליים זולים ותשתית ייצור יציבה, כעת היא ניצבת בפני מציאות חדשה: הביקוש לחשמל צומח במהירות חסרת תקדים בשעה שההיצע מתקשה לעמוד בקצב. התופעה הזו משתרעת על פני כמעט כל מגזר, אך בראש ובראשונה על עולם הבינה המלאכותית ומרכזי הנתונים. הגורם הראשון והבולט למחסור הוא שינוי דרמטי בדפוסי הצריכה. לפי סוכנות האנרגיה האמריקאית (EIA), הביקוש לחשמל צפוי לעלות בכ-15% עד סוף העשור, קצב שגבוה פי שלושה מהממוצע בעשורים הקודמים. הגורם העיקרי לכך היא מרכזי הנתונים, שמהווים את “המנוע החשמלי” מאחורי מהפכת הבינה המלאכותית. מרכז נתונים אחד יכול לצרוך עד ג׳יגוואט אחד של חשמל, שווה ערך לצריכת אנרגיה של עיר שלמה בגודל בוסטון. ההערכות מצביעות על כך שעד 2030 מרכזי נתונים יזדקקו ל 10% עד 12% מכלל החשמל בארה"ב, לעומת פחות מ-2% בשנת 2020. זוהי עלייה בקנה מידה שהתשתית הקיימת פשוט אינה ערוכה לקלוט.

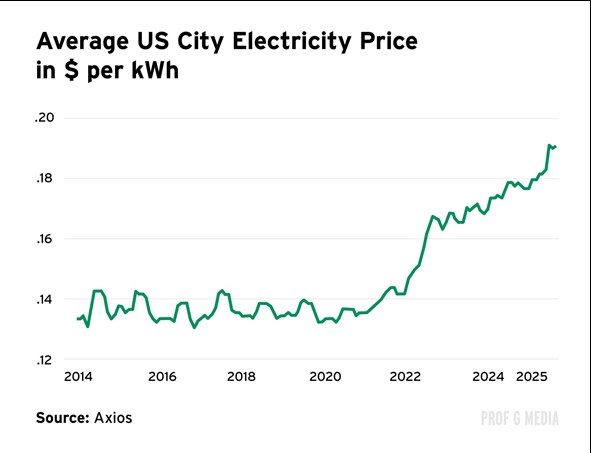

הנה נתון מפלצתי נוסף, OPEN AI רוצה להקים עד 2033 מרכז נתונים שיצרוך 250 ג'יגהוואט, מה שיהפוך אותו למקור ליצירת אנרגיה השביעי בגודלו בעולם, יותר מכל צרפת או סעודיה. במקביל לביקוש, מערכת הייצור וההולכה של החשמל בארה"ב לא התחדשה בקצב מספק במשך שנים ארוכות. רשת החשמל האמריקאית מורכבת ממעל ל 3,000 מפעילים עצמאיים, שרובם מתבססים על תשתיות בנות עשרות שנים. לפי דו"ח של ה-Electric Power Research Institute, יותר מ-70% מקווי המתח העליון במדינה נבנו לפני 1980, וחלקם אינם עומדים עוד בעומסים של ייצור וצריכה מודרניים. המשמעות המיידית היא “פקק חשמלי” רחב היקף. גם אם יוקמו תחנות כוח חדשות, הבעיה אינה רק בייצור אלא בהולכה. במצבה הנוכחי, הרשת מתקשה להעביר חשמל בין מדינות, ולכן אזורים מסוימים סובלים מעודפי חשמל, בעוד אחרים חווים מחסור חריף. לפי נתוני משרד האנרגיה האמריקאי, ההשקעות הנדרשות לשדרוג הרשת עד 2035 נאמדות בכ-2.5 טריליון דולר, אך נכון להיום הוקצו פחות מ-15% מהסכום הזה. ממשל טראמפ, שנכנס לתפקיד בתחילת 2025, הכריז על “מצב חירום אנרגטי” במטרה להאיץ את פיתוח התשתיות. ההכרזה כוללת צעדים להקלת רישוי על תחנות כוח חדשות, עידוד הפקת גז טבעי ומתן תמריצים לייצור מקומי של ציוד חשמלי. עם זאת, החשש הוא כי השפעת הצעדים תורגש רק בעוד מספר שנים. עד אז, חברות רבות נאלצות למצוא פתרונות עצמאיים: ענקיות טכנולוגיה כמו OpenAI, Meta וGoogle מקימות תחנות כוח פרטיות, לעיתים בהיקפים של מאות מגה־ואט, כדי לספק לעצמן אספקה רציפה. מדובר בתופעה חריגה המעידה על היעדר אמון ביכולת של הרשת הציבורית לספק יציבות. תחום האנרגיות המתחדשות, שנחשב בעבר לתקווה הגדולה לפתרון המשבר, מתקשה לספק מענה מהיר. פרויקטים רבים מעוכבים בשל מגבלות רגולציה או עלויות מימון גבוהות. ההשלכות הכלכליות של המחסור הולכות ומחריפות. מחירי החשמל הסיטונאי בארה"ב עלו בכ-30% בממוצע מאז 2021, ובאזורים מסוימים, העלייה גבוהה מ-50%. חברות תעשייה מדווחות על הפסקות ייצור ועל קושי בתכנון לטווח ארוך.

לפי סקר של האיגוד האמריקאי לייצור, אחד מכל חמישה מפעלים בארה"ב ציין “חשש מהיעדר חשמל יציב” כסיכון תפעולי משמעותי.

התחזיות העדכניות מעריכות שהמחסור יימשך לפחות עד סוף העשור. עד אז, האמריקאים ייאלצו להתמודד עם תקופה שבה החשמל, משאב שנחשב בעבר מובן מאליו, הופך למצרך מוגבל שבלעדיו לא ניתן יהיה להפעיל את הכלכלה הדיגיטלית של העתיד.

לפני כשנה, כאשר זיהינו את מגמת הביקוש המתגבר לחשמל, פתחנו לראשונה חשיפה לתחום. לאחרונה הגדלנו את הפוזיציה בסקטור הזה ולצד חשיפה לחברות שמפעילות תחנות כוח, הגדלנו את החשיפה לחברות שמספקות את ה"ברזלים". בנוסף, הגדלנו את החשיפה לתחום גם באמצעות אחזקה בחברות שמספקות למשל מערכות סייבר לחברות החשמל וגם לחברות מתחום האנרגיה החליפית ובעיקר אלו מתחום האנרגיה הסולרית אשר בשל היותה מקור האנרגיה שאותו ניתן להקים ולהפעיל במהירות הרבה ביותר מבין כל סוגי האנרגיה החליפית, היא זוכה לעדנה מחודשת.

—-

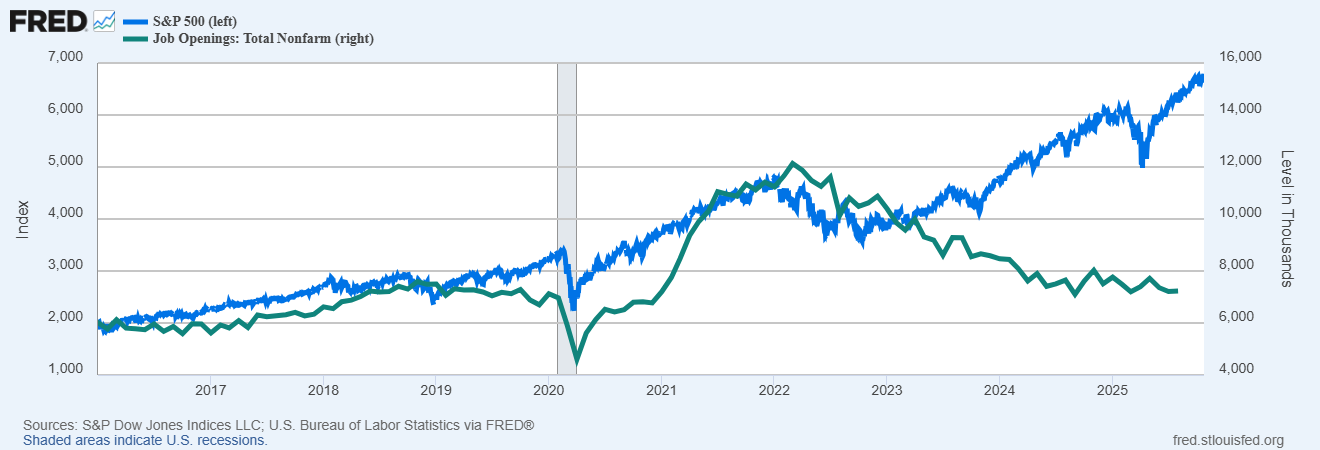

בשבוע האחרון הודיעה אמזון שהיא מתכוונת להחליף 600 אלף עובדים ברובוטים. את אותה עבודה שעובדים אשר מקבלים שכר בעבודה, יעשו רובוטים. לא אחד, לא אלף, שש מאות אלף שהם כמחצית מכוח העבודה של החברה. המטרה היא שכ 75% מהעבודות בחברה יתבצעו באופן אוטומטי וללא מגע יד אדם. אלו חדשות מעולות לבעלי המניות של אמזון אשר ממחישות עד כמה יכולה הטכנולגיה לסייע להתייעלות של החברות. אלו כמובן חדשות ממש לא טובות לכוח העבודה ובעיקר למשרות של הצווארון הכחול אשר באופן טבעי יהיו אלו שייפגעו מהתהליכים האלו יותר מכל קבוצת עובדים אחרת. זוהי ללא ספק סוגיה חברתית משמעותית אשר תיהפך לנושא אקוטי ככל שהטכנולגיה תתקדם. ויש גם את וול סטריט שתאמינו או לא, דווקא די "מרוצה" מהתהליך הזה. שימו לב לגרף שמצורף למטה אשר מתאר את היקף המשרות הפתוחות ביחס למדד S&P 500. הגרף מדבר בעד עצמו. תהליכי ההתייעלות אשר מונעים על ידי הטכנולוגיה משפרים את הריווחיות של החברות והשוק מתגמל אותן בעלייה בשוויין.

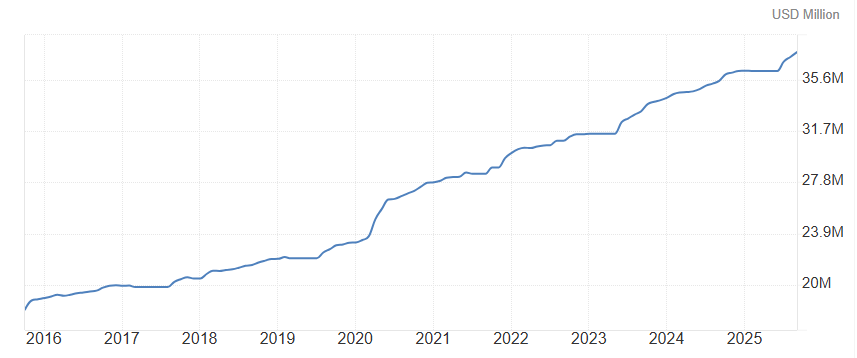

ולאחר שהתבשמנו מההשפעה של הטכנולוגיה על שוק העבודה, עולה השאלה באיזה שלב יהוו נתוני התעסוקה רכיב פחות משמעותי בהחלטות הריבית נוכח השינויים במבנה שוק העבודה. המקרה של אמזון לצד המגמות שמתוארות בגרף מצביעים על כך שבמוקדם או מאוחר, המשקל של נתוני שוק התעסוקה עתיד לתפוס מקום קטן יותר מכפי שהוא כיום בשיקוליו של הפד. ועוד משהו ממש קטן על כלכלת ארה"ב. בסוף הרבעון השלישי חצה היקף החוב הכולל של ממשלת ארה"ב את הרף של 38 טריליון דולר.

ה"חגיגה" החלה ב 2008 עם פרוץ המשבר הפיננסי אשר באותה עת היקף החוב עמד על כתשעה טריליון, המשיכה במשבר הקורונה, אז החוב קפץ ל 23 טריליון דולר. כעת הוא כאמור הגיע ל 38 טריליון דולר. לכל חגיגה יש מוצאי חגיגה. נמשיך לחגוג עד שזה יגיע.

—-

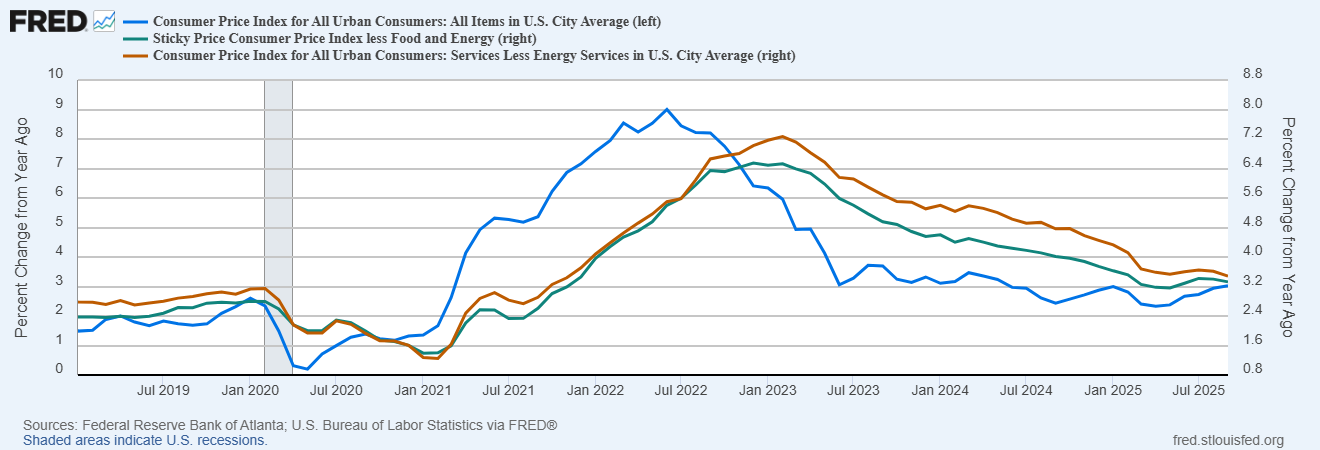

ועוד משהו ממש ממש קטן. ביום שישי פורסם בארה"ב מדד המחירים לצרכן לחודש ספטמבר. המדד עלה בקצב שנתי של 3% לעומת צפי לעלייה של 3.1%. העלייה הנמוכה מהצפי סיפקה "דלק" נוסף לשוק המניות מאחר והסבירות להפחתת ריבית נוספת עלתה. אלא שאם בוחנים את הנתונים לעומק מגלים שלא רק שהאינפלציה לא ירדה, היא אפילו עלתה. ליתר דיוק, קצב העלייה הואץ קלות ביחס לחודשים האחרונים, בין שאלו מחירי המוצרים או השירותים. למעשה האינפלציה הכוללת, הליבה ומחירי השירותים חזרו לעלות לרמה שמעל 3% בחישוב שנתי שהיא כידוע מעל יעד האינפלציה של הפד. בנוסף, רוב הרכיבים של האינפלציה עדיין לא ירדו לרמתם טרום הקורונה. אלא שהנתונים הללו לא ימנעו ככל הנראה מהפד להפחית את הריבית בישיבתו הקרובה בשל סיבות רבות שלא כולן קשורות לכלכלה, מה שיסייע לשוק להמשיך בדהירתו קדימה. אנחנו בעד. מאוד בעד. אבל למרות שאנחנו בעד, חשבנו שנכון גם להתעמק יותר בנתונים ופחות בכותרות העיתונים.

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.