השוק הישראלי – לאן מכאן?

העימות הצבאי בין ישראל לאיראן מסמן נקודת מפנה משמעותית בזירה הביטחונית של המזרח התיכון, אך השלכותיו חורגות הרבה מעבר לשדה הקרב. ירי הטילים הישיר משטח איראן, התקיפות הישראליות בעומק המדינה היריבה, והאיום על מרכזי אוכלוסייה וכלכלה בישראל כל אלה שרטטו תוך ימים אחדים תמונה חדשה של סיכון אסטרטגי, שמאלץ את המשק הישראלי להסתגל במהירות למציאות של חוסר ודאות ביטחונית מתמשכת. השפעות המלחמה ניכרות כמעט בכל מגזר ממחירי האג"ח ותנועות המט"ח, דרך פעילות חברות הבנייה וההייטק, ועד לתקציב המדינה שנדרש להתמודד עם עלויות כבדות מבלי לפגוע ביציבות מקרו-כלכלית. לצד הסיכונים הברורים, העימות עם אירן יוצר גם הזדמנויות ייחודיות לכלכלה הישראלית.

השוק הישראלי – לאן מכאן?

העימות הצבאי בין ישראל לאיראן מסמן נקודת מפנה משמעותית בזירה הביטחונית של המזרח התיכון, אך השלכותיו חורגות הרבה מעבר לשדה הקרב. ירי הטילים הישיר משטח איראן, התקיפות הישראליות בעומק המדינה היריבה, והאיום על מרכזי אוכלוסייה וכלכלה בישראל כל אלה שרטטו תוך ימים אחדים תמונה חדשה של סיכון אסטרטגי, שמאלץ את המשק הישראלי להסתגל במהירות למציאות של חוסר ודאות ביטחונית מתמשכת. השפעות המלחמה ניכרות כמעט בכל מגזר ממחירי האג"ח ותנועות המט"ח, דרך פעילות חברות הבנייה וההייטק, ועד לתקציב המדינה שנדרש להתמודד עם עלויות כבדות מבלי לפגוע ביציבות מקרו-כלכלית. לצד הסיכונים הברורים, העימות עם אירן יוצר גם הזדמנויות ייחודיות לכלכלה הישראלית. אם תצליח ישראל להרתיע את איראן ולהסיר לטווח ארוך את איום התקפות ישירות על עורפה, המהלך יכול להביא לחיזוק משמעותי באמון המשקיעים, בהשקעות זרות, ובצמיחה בסקטורים כמו ביטחון, סייבר ותשתיות. במובן זה, המערכה עשויה להפוך למנוע כלכלי שיזרים הון ותעסוקה וידחוף את המשק למסלול של בנייה ושיקום שיניע את המשק לצמיחה מואצת. כל אלו תלויים במידה רבה באורך המערכה ובתוצאותיה כמובן. יש לזכור שגם לאחר השמדת הכורים הלילה על ידי ארה"ב, אירן עדיין מחזיקה ביכולת גרעינית. הכורים אמנם הושמדו, אבל מלאי האורניום המועשר עדיין קיים. המצב דומה לזה שהיה לאחר שארה"ב הטילה את פצצת האטום הראשונה על הירושימה. למרות ההרס האדיר, קיסר יפן הירוהיטו סירב להיכנע ועשה כן רק לאחר הטלת פצצת האטום השנייה על נגסאקי. יש לזכור שמשטרים טוטליטריים הם הכי מסוכנים כאשר הם חשים שהם עומדים לאבד את השלטון. עד שנדע כיצד הדברים מתפתחים בהיבט הגלובלי, נחזור לבחון את האתגרים המקומיים.

האתגר המשמעותי בהיבט הכלכלי הוא ההתמודדות עם עלות המלחמה וההשפעה שלה על היעדים התקציביים. העימות עם איראן כופה על ישראל שינויים דרמטיים בתקציב המדינה ובמדיניותה הפיסקלית. הוצאות הביטחון גדלו באופן משמעותי לרמה של כ-7%-8% מהתוצר. תקציב 2025 הכולל תוכנן מלכתחילה כתקציב מרחיב במיוחד כדי לתת מענה לצרכי החירום. אולם גם מסגרת זו עומדת כיום בפני שינוי נוסף. משרד האוצר קבע יעד גירעון של 4.9% תמ"ג לשנה זו , אך ברור כי חריגה ניכרת מהיעד היא תרחיש סביר לאור ההוצאות הצבאיות הבלתי מתוקצבות. זה ידרוש מהממשלה לבצע קיצוצים נוספים ו/או להעלות מיסים, מה שכמובן יגביר את הנטל על הציבור הישראלי. ככל שהממשלה תהסס לנקוט בהידוק פיסקלי, כך יגבר הסיכון להפחתת דירוג נוספת על כל המשמעויות הכבדות של זה. בהיבט של המדיניות המוניטרית, ברור שבנק ישראל לא יפחית את הריבית כל עוד לא הוצגה בפניו התוכנית להתמודדות עם החריגה התקציבית.

עם זאת, מבט רחב יותר חושף פוטנציאל מבטיח לעתידה הכלכלי של ישראל, בתנאי שהמערכה תניב תוצאה אסטרטגית ברורה. הפגנת עליונות צבאית מובהקת מצד ישראל, ובעיקר הכרעה בזירה האיראנית, עשויה לייצר מומנטום חיובי מהותי, שיביא לפתיחת דלתות דיפלומטיות ומסחריות חדשות. שיתופי פעולה עם מדינות מוסלמיות שלא קיימו עד כה קשרים פורמליים עם ישראל כדוגמת סעודיה או אינדונזיה יוכלו לשנות את שיווי המשקל האזורי ולשפר את מעמדה הבינלאומי של ישראל. תהליך כזה, לצד ציפייה להרחבת פעילות הסחר, צפוי להיטיב במיוחד עם מגזרי יצוא מרכזיים, כמו תעשייה ביטחונית, ענף הטכנולוגיה ואנרגיה אלטרנטיבית. בזירת החדשנות, המלחמה הן בעזה והן מול אירן מבליטה את יתרונה היחסי של ישראל בתחומי לוחמה טכנולוגית, החל מהפעלת כטב"מים אוטונומיים, דרך פריצות דרך בטיפול רפואי תחת אש ועד שימוש במודיעין מבוסס בינה מלאכותית. ריכוז הפיתוחים שנחשפים כעת בשדה הקרב משמש הלכה למעשה כחלון ראווה גלובלי ליכולותיה של התעשייה הביטחונית המקומית. ככל שהביקוש לטכנולוגיות אלה יגבר בקרב מדינות זרות, כך עשוי להתרחב היצוא הביטחוני מגמה שמסייעת לא רק לצמיחה, אלא גם לחוזקו של השקל ולשיפור מאזן התשלומים.

בצד הסיכונים, המכשול המרכזי העומד בפני התממשות התרחיש האופטימי הוא משך הלחימה. ככל שהמערכה תתארך, כך יעלה החשש משחיקה תקציבית, פגיעה בפעילות העסקית והסטת תשומת לב ממשלתית מתהליכי פיתוח ויוזמה אזרחיים לעבר מענה חירום. בנוסף, התמשכות הקרבות תכרסם באפקט התודעתי והדיפלומטי של ההצלחה הצבאית. לכך מצטרפת השפעה פוטנציאלית של מדיניות חירום כלכלית הטלת מיסים, גיוס חוב מסיבי או רה-ארגון תקציבי שעשויים לשנות את הסנטימנט החיובי בשוק ההון ולהעלות את פרמיית הסיכון של ישראל.

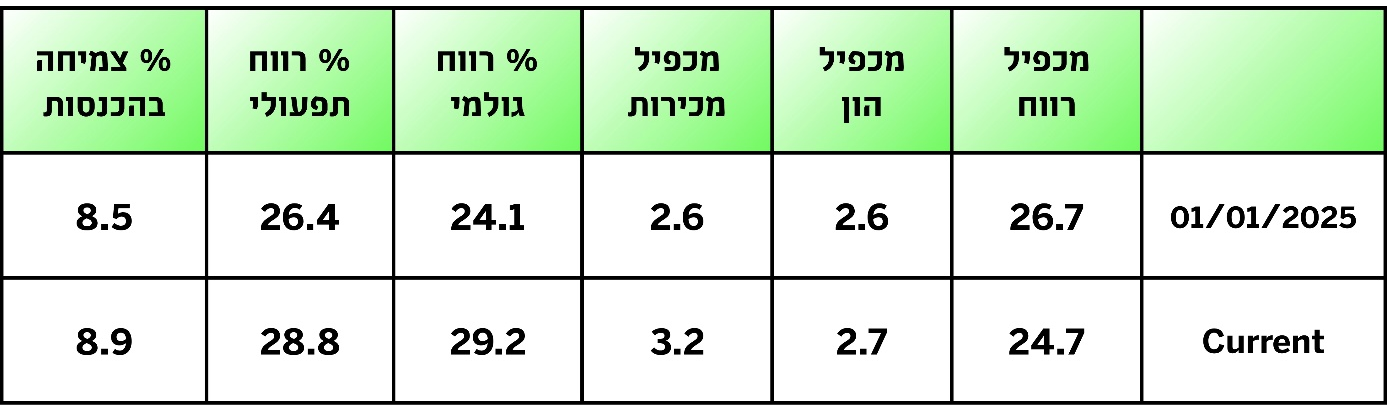

ועכשיו נדבר על שוק המניות המקומי. שוק המניות הישראלי התאושש באופן מרשים (ומפתיע) ביותר לאחר ההלם שאחז בנו לאחר האסון שפקד אותנו באוקטובר 2023. הראלי האדיר של השוק המקומי בשבוע שעבר העלה את השאלה באם התמחור הנוכחי של השוק אינו מגלם תרחיש אופטימי מידי. על מנת לענות על השאלה הזו בדקנו את הנתונים. מתחילת 2024 עלה מדד תל אביב 125 בשיעור של 52%. לשם השוואה מדד s&p 500 עלה באותה תקופה ב..25% בלבד. השאלה שרבים מהמשקיעים בשוק הישראלי שואלים את עצמם כעת היא האם לאחר עלייה כה מרשימה למרות המציאות הקשה, יש מקום להמשיך ולהשקיע בשוק המקומי. על מנת להשיב על התשובה הזו עשינו את מה שאנחנו עושים בדרך כלל כשמציבים בפנינו שאלה כה חשובה וזה, בוחנים את הנתונים. השווינו את התמחור של השוק המקומי כעת בהשוואה לתחילת 2025. ההשוואה כוללת בחינה של שיעורי הרווחיות ושל רמת המינוף. נציין שלא כללנו בבדיקה את חברות הנדל"ן והביטוח בשל אופי העסקים הייחודי של הענפים הללו. נדגיש שהניתוח מיועד לקבל אמת מידה לגבי החברות והוא עלול להיות מוטה בשל שינויים או סטיות חדות בדיווחים של כמה מהחברות. אלו הנתונים.

תל אביב 125 – השוואת תמחור יוני 25' לעומת ינואר 25'

ניתן לראות שהרווחיות הגולמית הממוצעת של החברות במדד השתפרה במידה רבה והיא עומדת כעת על שיעור של 29% לאחר ששיעורה עמד בתחילת 2024 על 25%. העלייה בשיעור הרווח הגולמי מלמדת שהחברות הצליחו לשפר את מבנה העלויות שלהן ולהגדיל את יכולת התמחור מול הצרכנים (בסקירה הזו אנחנו רואים בזה יתרון. פחות בכובענו כצרכנים..). לצד השיפור המשמעותי ברווחיות הגולמית, הרווחיות התפעולית עלתה מ 26.4% לקרוב ל 29%, מה שמצביע על כך שהחברות הצליחו גם לשפר את יעילות התפעול שלהן, בין אם באמצעות ניהול יעיל יותר של ההוצאות או בזכות גידול בהכנסות. במקביל, קצב צמיחת ההכנסות עומד על קרוב ל 9%, עלייה מ 8.5% בתחילת השנה ושיעור של כ 7% בתחילת 2024. הצמיחה בהכנסות מתכתבת היטב עם נתוני צמיחת התוצר על אף מצב המלחמה שבו שרוי המשק מאז אוקטובר 23. לצד זה, יש לציין שחלק מהעלייה בהכנסות מיוחס לעליית המחירים ולאו דווקא לעלייה בכמויות. בבחינה של נתוני התמחור, נעדיף להתייחס למכפילי ההון שנותרו כמעט ללא שינוי ברמה של 2.7 (דומה לרוב שוקי ההון ב OECD חוץ מארה"ב, 4.9) ומכפילי המכירות שמבין כל הנתונים, רשמו את העלייה החדה ביותר מאז תחילת השנה. אם כי, גם במקרה הזה הנתון הוא סביר בהשוואה גלובלית.

את רמת המינוף של החברות נבחן באמצעות הנתונים שהתפרסמו בסקירה הסטטיסטית של בנק ישראל לשנת 2024 שבה נדון החוב של המגזר העסקי. כפי שניתן לראות בגרף המצורף, על אף שהחוב של המגזר העסקי עלה ב 8% במהלך השנה האחרונה, יחס החוב לתוצר של המגזר עלה קלות ב 1% ל 70%. עם זאת, בהשוואה גלובלית זהו שיעור נמוך באופן משמעותי מהממוצע בקרב מדינות ה OECD שעומד על 87%.

לסיכום, ההשוואה מלמדת שהנתונים התפעוליים של מדד תל אביב 125 מראים על שיפור משמעותי ברווחיות הגולמית והתפעולית, כאשר החברות מצליחות לצמוח בצורה בריאה ויעילה. אמנם המדד נסחר במחיר גבוה יותר באופן יחסי לעבר, אך נתוני הרווחיות והתפעול החזקים מצביעים על סקטור עסקי שמציג רמת ריווחיות גבוהה לצד מינוף נמוך בהשוואה גלובלית.

העליות בשבוע האחרון מביעות את הערכת המשקיעים שביום שאחרי ישראל תהיה ממוצבת במקום טוב באופן משמעותי מבחינה מדינית וכלכלית. בניגוד לכמה מהפרסומים בשבוע האחרון, העליות בשוק ניזונו בעיקר בזכות משקיעים מוסדיים (לדברי הבורסה) ומשקיעים זרים שעל כך ניתן ללמוד מהתחזקותו של השקל (1.7% בשבוע האחרון). לצד האופטימיות הרבה, יש לזכור שישנם כעת מספר גורמי אי ודאות משמעותיים ביותר שהתרחשותם או אי התרחשותם עשוייה / עלולה לשנות את התמונה במידה רבה. בראש ובראשונה נמצאים משך הלחימה ותגובתה של אירן לאירועים האחרונים. ולבסוף, בהיבט המקומי ישנה השאלה בדבר התמודדותה של הממשלה עם האתגרים התקציביים שנמצאים כעת בפניה. השינויים הטקטוניים שחלים במזרח התיכון בשנתיים האחרונות מבליטים את חוזקה של ישראל מבחינה צבאית וכלכלית. העליות בשוק המקומי מאז נובמבר 23 ובמידה רבה בשבוע האחרון מלמדים שהמשקיעים מעריכים שבסופו של יום שהשינויים שחלים היום ייטיבו מאוד עם המשק הישראלי או במילים אחרות יחסי הסיכון-סיכוי של השוק הישראלי טובים באופן יחסי ובאופן אבסולוטי. לאור זאת, משקלו של השוק הישראלי בתיק המניות שלנו נותר משמעותי.

האירוע של היום בבוקר מספק סיבה טובה להעלות את שירו של אלתרמן, "עוד חוזר הניגון" בביצועו של ברי סחרוף

עוד חוזר הניגון שזנחת לשווא

והדרך עודנה נפקחת לאורך

וענן בשמיו ואילן בגשמיו

מצפים עוד לך, עובר אורח

והרוח תקום ובטיסת נדנדות

יעברו הברקים מעליך

וכבשה ואיילת תהיינה עדות

שליטפת אותן והוספת ללכת

שידיך ריקות ועירך רחוקה

ולא פעם סגדת אפיים

לחורשה ירוקה ואישה בצחוקה

וצמרת גשומת עפעפיים.

אל תוותרו על הקליפ

https://youtu.be/n4BpR6RK_NY

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.