תחזיקו חזק, העולם זז

נתחיל בהמלצה. תאמנו את העיניים כך שהן יוכלו להישאר פתוחות באופן קבוע, ללא מצמוצים, מפני שאם קצב האירועים של השבועיים האחרונים יימשך לאורך ארבע השנים הקרובות, אסור לעצום את העיניים אפילו לא לרגע אחד. מאז שהממשל החדש בארה"ב נכנס לתפקידו, העולם סוער. בין שזו מסיבת עיתונאים שבה מוכרז על "פתרון" לעזה ובין שאלו מכסים שמוטלים על מדינות אשר נחשבות ידידותיות רק כדי לבטל את אותם מכסים תוך פחות מיממה.

כותבים

קבצים להורדה

תחזיקו חזק, העולם זז

נתחיל בהמלצה. תאמנו את העיניים כך שהן יוכלו להישאר פתוחות באופן קבוע, ללא מצמוצים, מפני שאם קצב האירועים של השבועיים האחרונים יימשך לאורך ארבע השנים הקרובות, אסור לעצום את העיניים אפילו לא לרגע אחד. מאז שהממשל החדש בארה"ב נכנס לתפקידו, העולם סוער. בין שזו מסיבת עיתונאים שבה מוכרז על "פתרון" לעזה ובין שאלו מכסים שמוטלים על מדינות אשר נחשבות ידידותיות רק כדי לבטל את אותם מכסים תוך פחות מיממה. סדר עולמי חדש. תאהבו את זה או לא, זה בדיוק מה שקורה. תתרגלו. זה לא רק שמספר האירועים עולה, אלא שגם קצב התרחשותם הואץ מאוד. רצוי לאמץ את התפישה שמה שהיה לא יהיה יותר וכל קונספציה או חשיבה מסורתית כבר אינה רלוונטית. תבניות העבר לא יסייעו לנו להבין את מה שעתיד לקרות. הצפוי הוא שכלום אינו צפוי. כמובן שלתופעה הזו שמתגבשת מול עינינו יש השלכות. ההשלכה המרכזית היא שרמת אי הוודאות עולה. ככה זה כשמידי יום קמים למציאות חדשה, או לסדר עולמי חדש. במילים אחרות, התנודתיות עולה. היכונו לשווקים שעולים ויורדים במהירות תוך כדי שהם מנסים להתאים את עצמם למציאות חדשה. זה לא בהכרח רע. הסבלניים שבינינו יהנו מאוד וחלקם אפילו ירוויחו מכך. מי שתנודתיות חדה גורמת לו לעלייה בדופק בדופק, מוטב לו לקחת צעד אחורה. יהיה מעניין ואולי גם כיף. כאילו שעד עכשיו היה משעמם. בכל מקרה, הבנתם את הראש. עכשיו למציאות, החדשה. שאולי גם היא זמנית.. בזווית המקומית, מאז אוקטובר 2023 ועד לפני זמן לא רב, העימות הצבאי היה הגורם שהשפיע על השווקים המקומיים יותר מכל גורם אחר. לאחרונה, הדברים השתנו באופן חד. המזרח התיכון עובר שינויים טקטוניים עם הסיום (הזמני?) של המערכה בצפון ובדרום, המכה הקשה שספגה איראן וחילופי השלטון בארה"ב הם חלק מהשינויים שעתידים להשפיע על האיזור בעתיד הקרוב והרחוק. אין צורך להיות פרשן מדיני/פוליטי כדי להבין שרוב השינויים הם בעלי פוטנציאל רב לשיפור של המצב האסטרטגי של ישראל. ההוריקן השבועי (יומי/שעתי) היה הצגת תוכנית הפינוי של עזה על ידי טראמפ במסיבת העיתונאים שנערכה לאחר פגישתו עם נתניהו. מבלי להתייחס לסוגיות הפוליטיות/מדיניות העמוקות והמעשיות של המהלך הזה, זה היה אירוע נוסף שבין שהוא יתממש או לא, הוא מהווה דוגמה טובה לאירוע משמעותי שיכול לשנות את המציאות באיזור שלנו. במקביל, נוצרו כעת התנאים הראשוניים ליצירת בריתות חדשות עם אויבים ישנים בשל זהות אינטרסים. עכשיו יש לקוות שהאינטרסים המשותפים הללו יצליחו לממש את הפוטנציאל הרב שטמון באיזור בזכות אותם שינויים. מאז ספטמבר האחרון, השוק הישראלי שועט קדימה. המשקיעים מזהים את ההזדמנויות שטמונות בשינויים הדרמטיים וזה גורם להם לרוץ לשוק ולקנות מכל הבא ליד. בין שאלו מניות קטנות או גדולות, אג"ח ממשלתי, אג"ח קונצרני, או מטבע. הכל הולך, רק כדי להיות בשוק רגע לפני הפריצה הכלכלית הבאה עלינו לטובה. לצד הפוטנציאל הרב, ישנם גם מן הסתם סיכונים שיש לקחת אותם בחשבון. הסיכונים טמונים בעיקר בתמחור. בחלקים מסויימים בשוק, אנחנו מזהים שפרמיות הסיכון הצטמקו עד מאוד. אחד מהם הוא השוק הקונצרני. הגרף שמצורף למטה מתאר את המרווח של תל בונד 60 לעומת אג"ח ממשלתי.

מרווח קטן מבטא פרמיית סיכון קטנה. למרות שאנחנו מסכימים שרמת הסיכון של המשק הישראלי ירדה מאוד, הרי שמבחינת השוק הקונצרני, רמת הסיכון נמצאת ברמה הנמוכה ביותר אי פעם. אחזקה בתל בונד 60 (שכולל את אגרות החוב הגדולות והסחירות ביותר בשוק) תקנה למחזיקים המאושרים תוספת תשואה של 0.86% מעבר לתשואה של אגרת חוב ממשלתית מקבילה. תוספת התשואה הכי נמוכה שנרשמה אי פעם. מוצדק? אולי, אלא שעד שינחת עלינו השלום העולמי ישנם עדיין כמה גורמי סיכון במשק המקומי שכדאי לקחת אותם בחשבון בבואנו לבחון את יחסי הסיכון-סיכוי שמציע/ים אגרות החוב הקונצרני. נדגיש, הסיכון של החברות ירד ולכן הגיוני לצפות שגם פרמיית הסיכון תרד. אבל תוספת תשואה של 0.86% לעומת אג"ח ממשלתי אינה משקפת להערכתנו את מלוא הסיכונים. בשל כך, הורדנו את רמת הסיכון של התיק הקונצרני שלנו כפי שזה בא לידי ביטוי בהגדלה של אגרות בדירוגים גבוהים לצד מח"מ קצר-בינוני. אותם דברים אמורים לגבי אגרות החוב הממשלתיות. עד שיגיע השלום האיזורי המיוחל, הממשלה תצטרך להתמודד עם יעדי תקציב (שעדיין לא אושר) שנראים די שאפתניים נוכח הצרכים הביטחוניים, תשלומי הריבית הגבוהים על החוב הממשלתי וגם ירידה בצריכה הפרטית שהחלה לבוא לידי ביטוי במספר נתונים שהתפרסמו לאחרונה. ויש גם את שוק המניות. כידוע, השוק הישראלי היה אחד השווקים הטובים ביותר בעולם בשנה שעברה וגם את השנה הנוכחית הוא פתח בכל תרועה רמה עת עלה ב 6% (תל אביב 125). למרות הראלי המרשים שרשם השוק ותוך הבנה שפוטנציאל העלייה במחירים הנוכחיים ירד, הרי שלהערכתנו, שוק המניות יהיה הנהנה העיקרי אם למשל יחתם הסכם עם סעודיה. שורה תחתונה, העולם "משתגע" ועימו גם מפת הסיכונים. השינויים התכופים ברמת הסיכון תכריח אותנו גם להגיב בתדירות גבוהה יותר. צריך להחזיק חזק ולהתעלם מרעשי רקע ותגובות חדות של השווקים. אולי עדיף הטירוף, השגעון. רק לא הפחד.

——

בשבועיים האחרונים התפרסמו דוחותיהן של כמה מחברות הטכנולוגיה הגדולות בעולם. החברות דיווחו על צמיחה נאה (כרגיל), אך מה שבלט יותר מכל היתה ההקצאה ההולכת וגדלה להשקעות הון (capex). התרחבות השימוש בבינה המלאכותית לצד איומים גדלים כמו למשל DeepSeek מכריחה את החברות לבצע השקעות בהיקף נרחב. הגרף שמצורף למטה מתאר את היקף השקעות ההון הרבעוניות של ארבע מהחברות הגדולות.

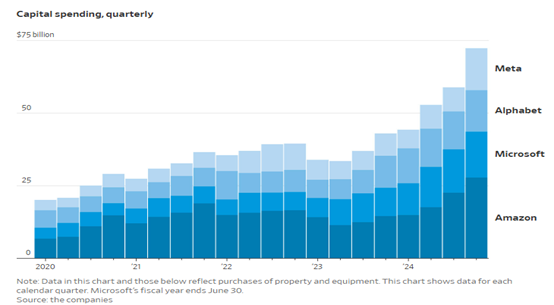

אלו הגיעו להיקף אדיר של קרוב ל 75 מיליארד דו רק ברבעון האחרון וזה מצידן של ארבע חברות בלבד.

להשקעה הזו יש גם מחיר. גוגל למשל שפירסמה את הדוחות שלה בשבוע שעבר ירדה לאחר פרסומן ב 9% לערך לאחר שהודיעה על הגדלת תקציב ההשקעות השנתי מ 57 מיליארד דולר ל 75 מיליארד דולר. אמזון פרסמה דוחות מרשימים, אלא שהגדלת תקציבי הפיתוח ל 100 מיליארד דולר גרם לירידה של 4% במניה. מחיר קטן בשביל פונציאל רב. לפיכך, החלק הטכנולוגי בתיק שלנו יתמקד ב"חכות", בחברות שמספקות את התשתית, שבבים, אנרגיה וכו' וכל מה שנדרש מבחינת החברות כדי לשמור על ההובלה ב"מירוץ החימוש הטכנולוגי".

נכתב על ידי :

עידן אזולאי, מנהל השקעות ראשי

סיגמא בית השקעות

סיגמא ניהול תיקים בע"מ ו/או חברות קשורות אליה (להלן: "קבוצת סיגמא") עוסקת בעצמה ו/או באמצעות חברות קשורות בפעילויות בשוק ההון ומשכך הינה תאגיד קשור לגופים המוסדיים ו/או למשווקים על ידם: סיגמא קרנות נאמנות בע"מ, סיגמא תכנון פיננסי סוכנות לביטוח פנסיוני (2011) בע"מ, סיגמא פרמיום בע"מ ו-קלאריטי קפיטל קיי סי פי אס בע"מ. מסמך זה, לרבות הסקירה, המידע, הנתונים, ידיעות, ניתוחים, הערכות, דעות, תחזיות, טקסט ו/או תמונות המתפרסמים בו (להלן: "המידע" או "הסקירה" לפי העניין) מסופקים כשירות לקוראים. אין בסקירה זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא יכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינויים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין סוג שהוא. מבלי לגרוע מכלליות האמור, המידע ו/או מצב השוק ו/או האנליזות עשויים להשתנות ואין לראות במידע ו/או בסקירה כשלמים וכממצים, ובין השאר, בקשר לכל ההיבטים הנוגעים לני"ע ו/או לנכסים פיננסיים כלליים ו/או ספציפיים המוזכרים בו, במישרין ו/או בעקיפין ו/או על דרך ההפניה ואין לראות במידע המלצה או תחליף לשיקול דעתו של הקורא, או הצעה, או הזמנה לקבלת הצעות, או שיווק השקעות, בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא, לרכישה ו/או ביצוע השקעות ו/או פעולות ו/או עסקאות כלשהן ואין לראות בה כייעוץ בדבר כדאיות ההשקעה ו/או כהצעה או כשידול, במישרין ו/או בעקיפין, ובכלל זה לעניין רכישת יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת סיגמא לרבות באמצעות התייעצות עם יועצים חיצוניים ובכלל זה יועץ השקעות מוסמך ויועץ מס. מבלי לגרוע מן האמור, ולמען הסר ספק, הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה ומודגש שהסקירה אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע. קבוצת סיגמא אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. קבוצת סיגמא לא תהיה אחראית בכל צורה שהיא לנזק או הפסד, ישיר או נסיבתי, הנובע מהסתמכות על המידע, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי הקורא או המשתמש. קבוצת סיגמא ו/או בעלי שליטה ו/או בעלי עניין במי מהם ו/או מי מטעם כל אלה, עשויים בהתאם למגבלות החוק, עבור עצמה ו/או עבור לקוחותיה ו/או באופן אחר, להחזיק, למכור, לרכוש ו/או להתעניין מעת לעת במידע ו/או במסחר הקשור לניירות ערך ו/או לנכסים לרבות הנכסים הפיננסיים הנזכרים במסמך זה בצורה ישירה ועקיפה. כן עשויה קבוצת סיגמא להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין. אין לעשות שימוש בסקירה זו ללא רשות מפורשת מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא.